Que el ciclo economíco de EEUU está en su fase final es una idea de consenso, una información que muchos creen como cierta. Que haya consenso no significa que sea sabio ser "contrarian" porque ya en 2007 habia consenso y al final ocurrió lo que ocurrió (aunque por supuesto casi nadie sabía ni el cuándo ni muchos menos la magnitud de la caída).

Lo cierto es que algunos de los indicadores más adelantados o líderes, o eventos clásicos que anteceden a toda recesión, ya se han activado en EEUU. Así, la inversión inmobiliaria residencial del sector privado en EEUU, un indicador que ha declinado antes de todas y cada una de las recesiónes en EEUU lleva 6 trimestres en negativo. Igualmente, la curva de tipos, que se ha invertido antes de todas las recesiones, lleva 3 meses invertida. E incluso la Reserva Federal ha comenzado a recortar tipos, un evento que se da al comienzo de todas las recesiones. De los 4 factores clave que monitorizo, solo faltaría que el indicador líder de EEUU decline de un año para otro, y lo cierto es que podría hacerlo muy pronto, en los próximos pocos meses. Analicemos cada uno de estos factores.

1. Inversión inmobiliaria residencial del sector privado.

Se ha dicho muchas veces que el ciclo inmobiliario, a pesar de su relativo pequeño tamaño, es el "auténtico ciclo", debido a su componente altamente cíclico y su sensibilidad a los tipos de interés. Ahora mismo, el ciclo inmobiliaro se encuentra en horas bajas, ya que la inversion inmobiliaria residencial del sector privado estadounidense declinó un -2,8% interanual en el segundo trimestre de 2019, marcando con ello su sexto trimestre consecutivo en negativo.

Aunque en los últimos 70 años ha habido 3 ocasiones en las que una contracción inmobiliaria no dio lugar a una recesión, en las últimas 11 recesiones ocurridas en esas siete décadas la inversión inmobiliaria declinó antes de la llegada de esas contracciones económicas. Es decir, el 78,54% de las veces, un descenso de la inversión inmobiliaria, efectivamente precedió una recesión.

Es más, las licencias de construcción han comenzado a caer, quebrando claramente la tendencia creciente, exactamente igual que ocurrió antes de las últimas recesiones. En junio el número de licencias acumuladas en el último año fue de 1.232.000.

2. Curva de tipos

Mucho se ha hablado de la curva de tipos, la cual por fin se invirtió, en su versión de la letra de 3 meses y el bono a 10 años, hace 3 meses. Este es un signo clásico de fin de ciclo, un momento poco usual en el que el mercado de bonos pone precio a un menor crecimiento e inflación en el largo plazo y, en el que, sin embargo, el banco central sigue siendo demasiado restrictivo con respecto a esa visión del mercado. Lo cierto es que el mercado siempre ha estado en lo cierto y en las últimas décadas cada una de las inversiones de la curva de tipo dio lugar a una recesión económica. Es decir, una fiabilidad del 100% (eso sí, a veces la inversión de la curva se ha adelantado demasiado al final efectivo del ciclo).

3. La Reserva Federal recortando tipos

Que un banco central esté recortando tipos es la certificación oficial de que hay problemas en la economía. Ahora bien, si el banco central recorta tipos y la economía no está en recesión, eso suele ser un gran catalizador positivo para las acciones. Pero si la economía está entrando en una recesión o entra en recesión poco después, ese recorte inicial de tipos es un síntoma más del fin de ciclo.

Lo cierto es que a excepción de 1995 y 1966, el primer recorte de tipos de la FED se ha demostrado a la postre como un evento más del comienzo de las recesiones. Es decir, el 81,81% de las ocasiones, un primer recorte de tipos de la FED fue seguido, o concurrente, a una recesión económica.

De momento, el presidente la FED, Jerome Powell, ha intentado vender el recorte de tipos de la pasada semana como un "ajuste de mitad de ciclo". Pero dado los antecedentes ya nombrados, las probabilidades de que haya sido el primer recorte de tipos de un ciclo que lleve los tipos a 0, comienza a ser muy posible.

4. El indicador adelantado de la economía estadounidense (LEI).

A pesar de que diferentes elementos están rimando en la misma dirección, en una dirección negativa, el gran diferenciador de si realmente todo se viene abajo es ver al indicador líder elaborado por The Conference Board (LEI) entrar en terreno negativo. Al fin y al cabo, como señalaba anteriormente, cuando la FED ha recortado tipos y el LEI estaba en positivo, normalmente eso ha resultado ser un positivo para las acciones. Pero si el LEI estaba en negativo o entraba en negativo poco después, entonces era un evento extraordinariamente negativo.

De hecho, he titulado este análisis "el riesgo de mercado bajista se dispara" y no "el riesgo de mercado bajista es inminente", porque este elemento aún no ha entrado en negativo. Aunque dada su debilidad actual, podría hacerlo en los próximos pocos meses. Tal vez incluso en 1 o 2 meses.

El LEI es un indicador elaborado desde hace décadas y que actualmente está compuesto de 10 subindicadores líderes, los primeros que reaccionan a los cambios cíclicos de la economía. Está diseñado no para detectar las aceleraciones y desaceleraciones secundarias del ciclo, sino para detectar con antelación los puntos de giro absolutos del ciclo económico. Es decir, el fin de las expansiones y el principio de las recuperaciones.

En junio -último dato disponible- descendió un 0,3% hasta los 111,5 puntos, mostrándose bastante plano en el último año:

En las últimas 7 recesiones. el LEI siempre ha declinado interanualmente en la entrada o antes de las mismas y adicionalmente declinó en 2 ocasiones sin significar ello una contracción económica. Es decir, el 77,77% de las veces, una contracción interanual del LEI anticipó una recesión.

Como es lógico, todos estos indicadores y eventos, aún siendo ellos individualmente signos de alta probabilidad de recesión y mercado bajista, no son perfectos. Pero si los sumamos juntos, evidencian el momento de fragilidad del ciclo y cómo las probabilibades de un mercado bajista se han disparado en las últimas fechas.

En el pasado, cuando el indicador de difusión de estos eventos adelantados ha alcanzado los 3 puntos, el riesgo de mercado bajista y recesión era muy elevado; y cuando llegaba a 4 o al menos los 4 eventos se habían activado en el último año, entonces el riesgo de mercado bajista y recesión era inminente. De momento, el riesgo de mercado bajista lo califico como "muy alto", pero podríamos estar cerca de pasar a "riesgo inminente" en las próximas semanas.

En noviembre de 1989, cuando los 4 eventos adelantados se activaron, el mercado apenas podría subir unos pocos puntos en los siguientes meses. Es decir, que en definitiva el mercado alcista había acabado y pocos meses después llegó un breve mercado bajista y la recesión económica de los 90.

Igualmente, en enero de 2001 se volvieron a activar los 4 eventos adelantados, lo que confirmó el mercado bajista que seguiría hasta finales de 2002. La última vez que los 4 eventos se activaron, o al menos lo hicieron en algún momento del último año, fue en septiembre de 2007, un mes antes del comienzo del salvaje mercado alcista de 2007-2009 y la Gran Recesión.

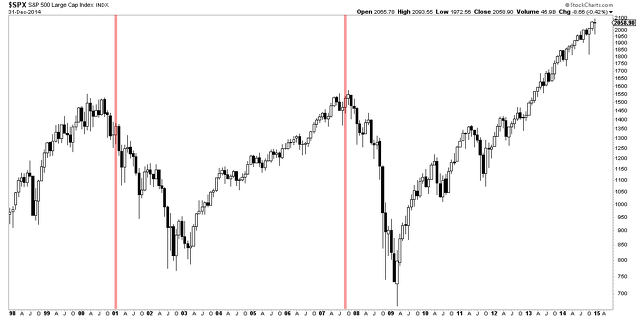

La economía y los mercados son cíclicos y tras 10 años y 5 meses de mercado alcista, parece que el mercado alcista nacido en marzo de 2009, empieza a tener las horas contadas.

Hola Hugo, a decir tengo serías díscrepancias con tu análisis , y no quiero ofender a nadie con esto que digo ya que creo que en este negocio la reina de todo es la incertidumbre.

No entiendo cómo puedes predecir un fin de ciclo cuando en realidad lo que viene es un tremendo subidón de las bolsas usa , llevo meses esperando una situación como la de ahora y ver artículos tan negativos justo cuando se va a producir un gran avance me deja perplejo , si bien es cierto que en las próximas semanas quizás podamos ver caídas , las cuales yo creo que las aprovecharia para comprar lo que es más probable es que una vez remitidas dichas caídas se inicie un gran periodo alcista , las pruebas estan en el análisis de Juan Antonio Baños , el sp 500 acaba de salir de un tramo recesivo según el macd mensual , ahora vamos a entrar en un mensual con barristas verdes! Desde mi punto de vista hay que comprar valores usa tipo Microsoft , Apple , Amazon , MasterCard, saludos

En respuesta a oskar ausin feijoo

En la discrepancia de argumentos nunca hay ofensa.

Eres más que bienvenido a discrepar.

Por otro lado, yo no veo las cosas ahora mismo en términos de blanco o negro. Si se dieran los 4 elementos, que aún no se dan, creo que sería claramente bajista.

Pero incluso creo que si estos 4 elementos no se activan y se produce una reaceleración macro -como hace poco escribí- entonces el fin de ciclo se pospondrá.

Como digo, quizás el resumen es que no lo veo claro y estoy señalando en este artículo lo que veo negativo y en otros anteriores lo que podría cambiar y ser positivo.

En respuesta a Hugo Ferrer

Totalmente de acuerdo Hugo. El LUMAGA SYSTEM dió señal de ALERTA de salida el pasado martes día 30 de julio por la mañana y así lo hicimos saber a los suscriptores. Cuando la Bolsa acabe de bajar dentro de 2 semanas, o dentro de 2 meses o dentro de 2 años, y veamos un suelo ya volveremos a entrar, pero hacer adivinanzas creo que no es acertado. Yo también lo veo a cortisimo plazo todo bajista.

Hola Hugo , ante todo que sepas que aprecio mucho tus lecturas y que siempre las tengo en cuenta , como bien dices igual la cosa se pone fea pero desde mi humilde opinión ahora mismo habrá que ver si el macd en diario cruza por 0 o no , si lo cruza hay que vender todo y esperar el txaparron .... Pero cuando lo vuelva a cruzar de nuevo de y se ponga por encima de 0... Ahí tendremos la reanudación de la tendencia pocas veces un cruce del mac d en diario es tan significativo como el que nos acomete ahora mismo.

Suerte a todos y que la tendencia nos acompañe.

En respuesta a oskar ausin feijoo

Depende de que medias moviles uses en el macd y la "amplitud y longitud del ciclo del mercado" este es util o no.

Este mercado es atipico subidas con apenas volatilidad.

Unos dientes de sierra rapidos (whipsaw) o fuera de sintonia con las medias moviles del MACD tirarian abajo la estrategia.

Y eso es lo que pasa a la mayoria que usan sistemas tendenciales en un fin de ciclo.

Veremos si sigue la fiesta por mas tiempo el MACD seguira funcionando.

Pero cuando tenga que salir dará señales falsas de salida y luego entrada y luego salida y así perdiendo lo ganado en la tendencia

En respuesta a J J J J

Hola JKLM, en primer lugar gracias por tu punto de vista ,pero por mí bien espero que no tengas razón ; yo por mi parte rezaré por qué no haya muchos dientes de sierra jeje ( cosa que dudo ,por qué creo que esto tiene mucha relación con el sentimiento y una vez que se incline la balanza hacia un lado o hacía otro habrá pocos dientes de sierra ). Yo creo que la situación merece el riesgo , hay poco que perder.

Un cruce en diario del sp 500 está muy cerca y como remonte todo esto.... Basta un Twitter del presidente usa para que todo cambie. Yo no creo que haya optimismo en las masas ni tampoco euforia ... Creo que a USA no le interesa una recesión de momento , pero lo mejor de todo es que el tiempo nos dará o quitará la razón .

Saludos

En respuesta a oskar ausin feijoo

Ojala me equivoque yo tampoco deseo que haya recesiones.

Pero veo poco riesgo del lado bajista en este momento. Veremos

Saludos y mucha suerte :)

Pienso que es un acierto mas para tu colección Hugo. Ojalá empieces una buena racha.

Estos son los momentos que mas cómodo me siento. Punto bisagra (entrada bajista con bajo riesgo), sentimiento alcista, dentro de poco negación de bajadas y llamado a la calma (segun bloomberg y marketwatch) , luego caida fulminante o lenta de 30% , siendo optimistas

Hugo, si entrasemos en recesión en que orquilla crees que podríamos ver al SP500? Gracias por tus análisis, son de gran interés

En respuesta a Alberto C V

¿No se podría esperar a que la fed certifique la recesión? En ese momento la recesión ya casi habrá acabado.

En respuesta a Alberto C V

Si te refieres al futuro del SP500, yo te puedo ayudar.

La horquilla aumenta en periodos cortos donde sale una noticia y causa un fast market o en el after market a veces. Es un mercado extremadamente liquido la horquilla no se amplia mucho nunca.

La amplitud de horquilla precisamente no se, pero te puedes dar una idea como los historicos en otros fast markets pasados

En respuesta a Alberto C V

Ni idea, si es una recesión suave el S&P 500 puede caer un 30% si se descubre que hay muertos en algún armario, puede llegar al 50%.

En respuesta a Francisco Pérez Rodríguez

Eso tiene bastante sentido en realdiad. Cuando hablan abiertamentte de recesión o cuando el NBER certifica la recesión, esta ya ha llegado.

En respuesta a Hugo Ferrer

Sí, es como antiguamente a los enfermos de cáncer: no se les nombraba el cáncer hasta que estuviesen curados o en el peor de los casos hasta que estaban tan mal que era evidente para ellos que se iban a morir.