El prestigioso inversor Howard Marks ha vuelto a captar la atención de los medios financieros y económicos a raíz de la publicación de su penúltimo “memo” (This time It's Different) dirigido a sus inversores. Marks es conocido entre otras cosas por haber pronosticado con acierto el estallido de la burbuja tecnológica así como la crisis financiera de 2008, y en la actualidad gestiona en torno a 120.000 millones de dólares a través de la firma Oaktree Capital Management, de la cual es presidente y fundador.

En este penúltimo memo el gestor se centra en desgranar nueve teorías económicas que en los últimos meses están siendo el centro del debate económico - financiero y que a su juicio son equivocadas. Por este motivo, el gestor se muestra realmente preocupado ya que no para de escuchar que “esta vez es diferente” (según el legendario inversor John Templeton, las cuatro palabras más peligrosas en la historia de la inversión son “esta vez es diferente”). Las nueve teorías que están circulando por los mercados financieros, y que a buen seguro habrán escuchado en los últimos meses, son las que enunciamos a continuación.

- No tiene por qué haber una recesión.

- Las políticas de expansión cuantitativa de los bancos centrales (conocidas como Quantitative Easing) puede conducir a la prosperidad permanente.

- El déficit público (estadounidense) puede crecer considerablemente sin ser problemático.

- La deuda pública no es preocupante.

- Podemos tener fortaleza económica sin inflación.

- Los tipos de interés pueden permanente bajos por mucho tiempo.

- La inversión de la curva de tipos no tiene por qué tener implicaciones negativas.

- Las compañías y acciones pueden prosperar aún en ausencia de beneficios empresariales.

- El estilo “growth” puede seguir batiendo al “value” indefinidamente.

Estas nueve teorías económicas se podrían resumir diciendo, en palabras del propio Marks, que la gente considera en estos momentos que las cosas solo pueden ir a mejor. Y apunta a que si realmente estas son las ideas que están guiando en la actualidad el comportamiento de los inversores, entonces es momento de estar preocupados. Dada la amplitud del “memo”, vamos a centrar nuestro análisis en aquellos aspectos que más interés pueden tener para el inversor.

La inevitable recesión

Marks afirma que aunque pronosticar el timing de una recesión es una tarea difícil, estima que una recesión está en el horizonte. En relación con la falsa creencia de que no tiene por qué haber una recesión, señala que “siempre hemos tenido ciclos económicos y creo que siempre los tendremos”. Reconoce que es normal que cuando la situación económica va bien, la gente se vuelva demasiado optimista en sus asunciones. Pero en muchas ocasiones ese elevado optimismo genera excesos que acaban siendo corregidos a través de recesiones económicas.

La actual recuperación económica es ya la más larga de la historia, pero Marks considera que “lo más probable es que estemos más cerca del final que del principio. Es posible que la recuperación se prolongue, pero no mucho más”.

(Fuente:Zerohedge)

La “supuesta” capacidad de la Reserva Federal a la hora de evitar las recesiones

En los últimos años, pero muy especialmente en los últimos meses, los mercados se están moviendo al son de los bancos centrales. Los inversores han depositado una fe casi ciega en la todopoderosa Reserva Federal, en la confianza de que ésta (y el resto de bancos centrales) evitarán que el mercado se desplome y la economía entre en recesión. Sin embargo, Howard Marks duda de esta creencia que se ha impuesto con fuerza en estos últimos tiempos y se cuestiona si retrasar lo inevitable (una recesión) es una buena idea. Además, afirma que cuando escucha a la gente hablar de la posibilidad de que la FED tenga la capacidad de prevenir una recesión, realmente se pregunta si es deseable que la Reserva Federal tenga ese objetivo. “¿Son las recesiones realmente evitables o simplemente pospuestas? Y si es esto último, ¿es mejor que se produzcan naturalmente o que se pospongan de forma poco natural?”. Y si la FED evita algunas pequeñas recesiones, ¿no podría significar eso que, cuando la capacidad de seguir evitándolo llegue a su fin, la que finalmente llegue sea más profunda?”, afirma el gestor.

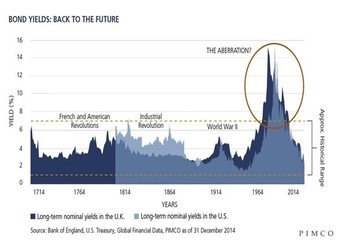

¿Por cuánto tiempo podrán permanecer los tipos de interés en niveles tan reducidos?

Otro de los aspectos que más preocupa a Marks es la situación de bajos tipos de interés. Por ello, multitud de preguntas se le agolpan al gestor en su cabeza. Cuestiones como el tiempo que mantendrá la FED los tipos en niveles bajos, si podrá hacerlo en caso de que haya un repunte inflacionario o si dejará los tipos tan bajos que no tenga margen de maniobra cuando en un futuro sea necesario.

“Si el déficit y la deuda crecen más rápido que el PIB, ¿eso no ejercerá una presión al alza sobre las tipos de interés? O si la FED recorta los tipos, como mucha gente considera probable, ¿celebrarán los mercados los estímulos o caerán en respuesta a las preocupaciones económicas que han motivado los recortes de tipos?”, se pregunta Marks.

De este modo, y para finalizar, Howard Marks señala que lo que tienen en común todas estas nueve teorías es que son optimistas. Cada una de ellas ofrece una explicación de por qué las cosas deberían ir bien en el futuro, de una forma que no siempre fue bien en el pasado. En los últimos años Estados Unidos ha experimentado simultáneamente crecimiento económico, baja inflación, crecimiento de la deuda y del déficit, bajos tipos de interés y mercados bursátiles al alza. “Es importante reconocer que estas cosas son esencialmente incompatibles. En general, no han coexistido históricamente, y no es prudente suponer que lo harán en el futuro”, señala Marks.

El gestor aprovecha la carta para recordar un concepto que él considera fundamental para tener éxito en el mundo de la inversión y no es otro que conocer las tres etapas de un mercado alcista. La primera etapa es aquella en la que sólo unas pocas personas con visión de futuro comienzan a creer que las cosas irán a mejor. En la segunda etapa la gran mayoría ya es consciente de que la mejora económica está en marcha y la tercera es aquella en la que todos concluyen que las cosas sólo podrán ir a mejor. En opinión del gestor, es bastante evidente que nos encontramos en la tercera y última etapa.

Señala que aquellos que invirtieron en la primera etapa, cuando todo era pesimismo y los precios eran muy bajos, están teniendo unas rentabilidades muy elevadas. Sin embargo, aquellos que están comprando en esta última etapa con la creencia de que las noticias serán siempre positivas, pueden estar cometiendo un gran error. “Las mejores inversiones se hacen en tiempos de miedo y desesperación”, concluye el gestor.

Los comentarios que nos deja Howard Marks en su último memo no son nada diferentes a lo que ha venido expresando en los últimos tiempos. Sin embargo, quizás lo más importante sea la reflexión que hace en torno a esas nueve teorías que están copando el debate en los mercados. Los inversores, con una fe casi ciega en el poder omnipotente de los bancos centrales, están abrazando de nuevo el mantra de “esta vez es diferente”, lo cual como demuestra la historia es uno de los peores acompañantes para el inversor.

Más allá del comportamiento que pueda tener el mercado a corto plazo, especialmente tras el recorte de tipos de ayer por parte de la FED, ignorar o incluso despreciar las valoraciones, los bajos tipos de interés, la creciente deuda pública a nivel global, la inversión de la curva de tipos o la existencia de los ciclos económicos no parece la estrategia más sensata en estos momentos del ciclo económico.

Otros artículos relacionados publicados por el equipo de inBestia:

Puedes consultar todos los artículos de este blog en el siguiente enlace: aquí

Qué curioso yo que me rodeo de gente de a pie lo que se escucha y espera entre los mediocres que son mayoría es que la segunda crisis está al caer y que será peor que la primera por culpa de los bancos centrales y sus políticas de solo dar... es más cualquiera que vaya a los comentarios de las noticias mediocres del inversor minorista verá la mayoría de comentarios negativos en dichas noticias. La mediocridad coincidiendo y viendo el mismo horizonte, muy negro.

Quizás este sujeto que gestiona 12k millones se rodea de gente más competente que ve el futuro de forma más diferente y por eso vea tanto optimismo.

En respuesta a Mister killer

De la lectura de su "memo" yo no veo optimismo. Al contrario, alerta de la situación y de que las 9 creencias que están circulando son erróneas.

Señala que todas esas "falsas" creencias de que no existen los ciclos, que se pueden evitar las recesiones, etc. es un pensamiento muy peligroso.

Este gestor no dice nada nuevo. Todo lo que dice es simplemente evidente y todo el mundo lo sabe. Ahora, lo que no vale es pronosticarlo durante diez años y al final decir, ya avisé. Así cualquiera.

Eso sí, los que llevan dándonos sus alarmas se han perdido unas buenas oportunidades en estos años.

En respuesta a Andrés Corral Márquez

La popularidad de estos gestores está motivada por éxitos anteriores, tanto como gestor como a la hora de pronosticar crisis (como la burbuja puntocom o la crisis de 2008). En todo caso, la decisión de cómo gestionar y cuándo invertir la debe tomar uno, nunca guiado por pronósticos de "gurús", analistas o banqueros.

En Europa no creo que hayamos llegado al nivel de la euforia del grafico, sino que estamos 1 ó 2 niveles antes.

En respuesta a Luis Mayoral

Sin duda, pero claro, el análisis de Howard Marks es desde el punto de vista de Estados Unidos. Ya sabes, para ellos, sólo existe EEUU...

En realidad siempre es diferente nosotros somos siempre iguales ,avariciosos , miedosos , conservadores...etc, nos encargamos de que sea siempre igual pero con las realidades cambiantes luchamos contra ellas,jajajs

En respuesta a Pepe Mary el Chucho de Colastani

History never repeats itself. Man always does.”

– Voltaire

En respuesta a Jose Antonio Guerrero Sierra

Supongo que Voltaire lo escribiría en Francés

En respuesta a Laureano Jiménez

Supongo que Voltaire lo escribiría en francés, (con minúscula).

En respuesta a Jose Antonio Guerrero Sierra

Quien es Voltaire?

Y cuál es ahora la burbuja?

En respuesta a Jose Antonio Guerrero Sierra

Pues sin duda la renta fija, especialmente las de gobiernos. Multitud de emisiones a largo plazo con tipos de interés negativos. Eso es una burbuja.

¿En renta variable? No creo que haya burbuja, aunque quizás sí algo de sobrevaloración en EEUU. En Europa, ni burbuja ni nada que se le parezca.

En respuesta a Jorge Alarcón

Yo metería también en el saco la burbuja del cambio climático y toda la industria que se está creando alrededor, con alguna excepción, saludos

En respuesta a Jose Antonio Guerrero Sierra

Es posible, aunque a nivel bursátil su impacto es mucho más reducido. En realidad, y fuera del mundo de las finanzas, todo funciona últimamente a base de burbujas (se pone algo de moda, se explota hasta el límite y luego se busca otra burbuja y así se repite hasta la saciedad).

Simplemente no hay nada de nada solo el virgencita que me quede como estoy que no es poco, jajaja

Muy interesante.

Interesante reflexión.. Me he permitido rebotarla en LinkedIn, junto con alguna reflexión general sobre el sector inmobiliario en general y en España en particular; insisto, muy general.

Gracias, Jorge.

En respuesta a Antonio A B

Gracias Antonio.

Me alegro que te resulte de utilidad este artículo de Howard Marks. Aunque no es novedoso lo que señala, y el mercado por el momento sigue su curso al alza, siempre es conveniente escuchar las opiniones de aquellos cuya historial está más que demostrado. Y Marks es sin duda uno de ellos.

En respuesta a Jorge Alarcón

Es verdad que no es novedoso, pero tiene el indudable interés de hacer una recopilación de mantras y así poderlas observar en conjunto y en sus interacciones. Y eso es un acierto.

En respuesta a Antonio A B

Y además es que tiene razón. Todas esas ideas están en el pensamiento de muchos inversores. No sabemos cuándo el mercado podrá seguir prolongando eso de "cuanto peor, mejor", pero la realidad parece incuestionable. Esta vez NO es diferente (solo que los bancos centrales han ayudado para mantener artificialmente algo que tendría que haber sucedido antes).

El mayor problema además de poder entrar en recesión es que Europa amplifica las caídas, terminaremos como Argentina o Brasil con múltiples y profundas recesiones?

El Euro es un invento nuevo que no permite aumentar la competitividad de las economías del sur a base de devaluar la moneda.

La verdad es que la historia se repite solo sí no aprendemos de los errores, con un poco de suerte no terminaremos con unos tipos de interés como Venezuela

Ahora en serio: los tipos de interés no siempre han estado por encima del 6%. Mejor no esperar a tener nuevamente bonos del estado al 16%. Tendremos inflación y los estados se beneficiarán de tener deuda a largo plazo a tipos fijos. Las empresas más endeudadas quebraran como siempre. Solo falta encontrar estas empresas acertar el timing mediante análisis técnico y macroeconómico y después aumentar la posición corta a medida que disminuye la cotización del valor en cuestión. El problema es el timing hay empresas que pueden inflarse en modo burbuja durante más tiempo del que podemos mantener la posición corta.

https://www.serenitymarkets.com/secciones/intradia/148-intrad%C3%ADa/destacado-en-intrad%C3%ADa/51587-situacion-de-mercado-una-vision-historica-de-los-tipos-de-interes-con-sorpresas-y-cuando-el-dolar-espanol-reinaba.html

Pues no creo que Europa se vaya a convertir en Argentina o Brasil, y mucho menos Venezuela (por suerte).

Más bien creo que Donald Trump sabe manejar los mercados a su antojo y los pondrá dónde tienen que estar para su próxima reelección.

En respuesta a Andrés Corral Márquez

En todo caso seremos como Japón, que por cierto ni con su moneda el Yen salen,jajaja

Europa no sale por culpa del euro según dicen pero Japón con su Yen tampoco sale ,

Si estuviéramos con la peseta estaríamos mucho peor,

Y Trump pasará y se tendrá que devolver lo que este hombre se cogió predtado a cuenta del estado americano,jahahs