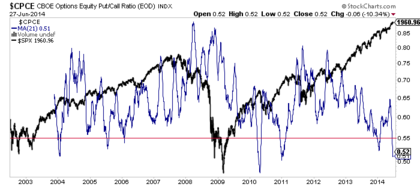

En los últimos días el Ratio de las opciones Put Call sobre acciones negociadas en el Chicago Board Options Exchange ha alcanzado un nivel extremo que muchos analistas consideran una clara señal de peligro que alertaría de caídas o de una casi segura consolidación en las próximas semanas. Este es el gráfico de los últimos años:

La curva azul es la media de 21 días del ratio (una convención muy extendida en este indicador) y la negra es el índice bursátil estadounidense S&P 500, el índice de referencia en EEUU. He señalado el nivel del 0.55 como el nivel clave que recoge las lecturas más extremas de los últimos años. Para quienes no conozcan este indicador se trata del ratio entre las opciones financieras que se negocian sobre los distintos valores estadounidenses cotizados. Así, a grosso modo, cuando un operador compra una Put se beneficia de las caídas del mercado y cuando compra una Call se beneficia de las subidas. Por tanto, si el ratio se situara en 1 significaría que se están negociando 1 opción Put por cada Call y si el ratio es 0,5 significa que se están negociando 2 opciones Call por cada Put. Algo así está ocurriendo ahora ya que el ratio (media 21 días) cerró el viernes en 0,52 y los analistas al ver que se negocian más opciones "alcistas" que "bajistas" y que de hecho se ha llegado a un extremo, alertan de un techo inminente o de una casi segura consolidación. Además, nadie olvida que las dos últimas veces que llegó al nivel actual los mercados corrigieron con fuerza en las siguientes semanas o meses:

¿Podemos esperar los mismo esta vez?

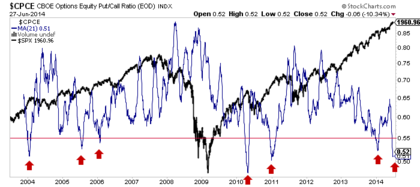

Personalmente este indicador no es de mis favoritos, especialmente porque usualmente sus oscilaciones en "tierra de nadie" no significan nada, pero reconozco que despierta mi interés cuando llega a extremos como el que ha alcanzado actualmente. Otro elemento por el que no me gusta mucho este indicador es porque no deja de ser un indicador de volumen: si hay 2 opciones Call negociadas por cada opción Put, hay que recordar que en las 2 opciones Call hay 2 compradores y 2 vendedores. En cualquier caso, aquí está el indicador y vamos a analizarlo desde finales de 2003 que es desde cuando hay datos disponibles. En estos 11 años se han sucedido 6 ocasiones en las que este indicador ha alcanzado un extremo como el actual (ratio menor a 0,55)

La primera vez que la media de 21 sesiones del ratio descendió de 0,55 fue el 30 de diciembre de 2003. La bolsa continuaría subiendo 2 meses más hasta el 4 de marzo en la que comenzaría una consolidación del índice que duraría unos 8 meses y donde la pérdida máxima desde ese máximo sería del 8,1%, pero la pérdida máxima desde el 30 de diciembre (momento de activación de la señal) sería del 4%. 12 meses después de la señal la rentabilidad del índice era de un +9,38%. Como nota adicional cabe señalar que en ese 30 de diciembre había un 65,5% de alcistas en la encuesta de American Investors (AAII).

En el año 2005 la media de 21 sesiones del ratio descendió de 0,55 el 13 de julio. La máxima pérdida desde ese momento sería del 3,6% y la máxima pérdida desde el máximo formado en agosto hasta el mínimo de octubre (2 meses) fue del 5,5%. La bolsa un año después habría generado un escaso 1,64%. El 13 de julio de 2005 había un 57,89% de alcistas en la encuesta de AAII.

En el año 2006 la media de 21 sesiones del ratio descendió de 0,55 el 27 de enero. La máxima pérdida desde ese momento sería del 3,8% y la máxima pérdida desde el máximo formado en mayo hasta el suelo de junio sería del 7,6%. 12 meses después la bolsa estaría un 11,65% más arriba. En aquellas fechas (27 de enero) la encuesta de AAII reflejaba sólo un 30,77% de alcistas, aunque las dos semanas anteriores había más de un 50% de alcistas.

La siguiente señal se activaría el 29 de marzo de 2010. La máxima pérdida desde esa fecha fue del 12,3% y menos de un mes después, tras unas subidas adicionales desde la señal, el mercado retrocedería un 16,1%. A los 12 meses desde la señal la rentabilidad del mercado sería del 13,10%. La encuesta de AAII en esas fecha mostraba sólo un 32,39% de alcistas.

Luego, en el mismo año 2010 surgió otra señal el 13 de diciembre. Aunque la bolsa subiría durante 6 meses más generando una rentabilidad del 10%, finalmente llegó una corrección que suponía una pérdida del 11,4% desde la señal y un 19,6% desde el punto más elevado para acabar ofreciendo una rentabilidad a 12 meses del -1,18%. La encuesta de AAII reflejaba en aquellas fechas una lectura del 53,05%.

La última señal sin contar la actual se originó el 24 de diciembre del año pasado (2013). La máxima pérdida vista desde esa fecha fue del 4,7%. Aunque no se han cumplido 12 meses para valorar la rentabilidad anual, hasta ahora el mercado ha subido un 7,27%. En esas fechas en que surgió la señal había un 55,06% de alcistas.

Esta es la tabla resumen de las 6 señales.

| Fecha Señal | Máx Pérdida | % 12 meses | AAII |

| 30/12/2013 | -4% | 9,38% | 65,5% |

| 13/07/2005 | -3,6% | 1,64% | 57,8% |

| 27/01/2006 | -3,8% | 11,65% | 30,77% (50% semanas anteriores) |

| 29/03/2010 | -12,3% | 13,10% | 32,39% |

| 13/12/2010 | -11,4% | -1,18% | 53,05% |

| 24/12/2013 | -4,7% | 7,27% | 55,06% |

| Medias | 6,63% | 6,97% | 49,12% |

Lo más destacable, es que la rentabilidad bursátil 12 meses después es positiva en todos los casos (83,3%) excepto en uno en el que el retorno fue de -1,18%. Y en realidad el 100% de las veces el retorno fue positivo si tenemos en cuenta los dividendos cobrados (retorno total). Con estos antecedentes hay que ser muy cuidadosos con lo de "ser cautelosos porque el ratio Put Call esté en un extremo" ya que por no querer soportar una posible consolidación, podemos ser capaces de perdernos una más que probable buena rentabilidad. Sería un caso en el que los árboles no nos estarían dejando ver el bosque.

Es cierto que en 2010 y en 2011 la pérdida máxima soportada desde que surgió la señal de cautela fue un -12,3% y un -11,4% respectivamente, pero también es cierto que el 66,66% de las veces (4 de 6) la pérdida máxima ha sido ridícula (menos del 5% que no es ni una corrección). Es decir, lo probable es que no ocurra nada significativo.

Personalmente no dudo de que los mercados vayan a consolidar, sobre todo porque lo hacen siempre, con extremo en el ratio Put Call o sin el. En mi opinión, teniendo en cuenta la situación macroeconómica en Estados Unidos y Europa en la que el ciclo económico es claramente expansivo, lo más probable es que veamos una condolidación menor como las ocurridas en el anterior mercado alcista norteamericano.

Pero sobre todo creo que, a la luz de este análisis, lo que es seguro es que el ratio Put Call no es una señal de venta ya que en la mayoría de los casos no ocurre nada y en todos los casos a medio plazo (un año) la bolsa ha seguido subiendo.

Como el poder predictivo de este ratio es tan pobre, yo prefiero seguir apostando según el ciclo económico y decidiendo mis entradas y salidas según el propio comportamiento de los precios, no según un ratio de dudosa utilidad.

Es decir, sigo alcista y comprado y sigo estableciendo niveles de precio que si son cruzados a la baja me harán plantearme una salida táctica para evitar mayores pérdidas, pero no venderé antes de que los propios precios caigan porque puede ocurrir que me pierda un año alcista solo por temer que los precios suban un poco más despacio o porque consoliden algo durante el camino (algo que, como he dicho, ya ocurre siempre de todas maneras).

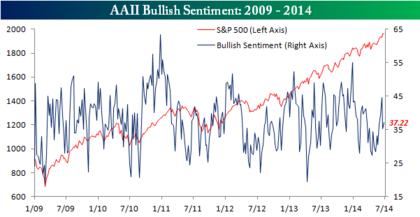

También es interesante que en casi todos los casos en los que el ratio llegó a bajos niveles la encuesta de American Investors mostraba un claro sentimiento alcista. Pero resulta que precisamente llevamos meses con un sentimiento alcista deprimido en esta encuesta, con lecturas más propias de suelo que de techo.

En mi opinión el mercado está dominado por un fuerte escepticismo a pesar de las subidas. Ya lo expliqué el pasado 11 de mayo para pronosticar las subidas que finalmente se produjeron y creo que sigue existiendo mucho escepticismo con lo cual sigue habiendo margen de sobra para que las sorpresas positivas sigan empujando al alza el mercado. Creo que es lo probable, con pequeñas consolidaciones por el camino, como no puede ser de otra forma ya que los mercados fluctúan.

¿Por qué creo que el sentimiento es escéptico a sensu contrario de lo que se dice por ahi?

Primero porque cuando "por ahí" se escucha que el "sentimiento es excesivo" o que "el mercado ha de caer", simple y llanamente significa que el sentimiento no es excesivo.

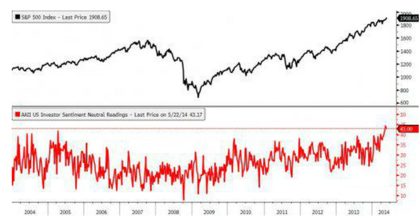

En segundo lugar, porque las respuestas neutrales de la encuesta AAII (ni alcistas ni bajistas) han alcanzado un máximo de 11 años. Los inversores están muy confundidos al ver que el mercado asciende cuando según ellos tenía que haber bajado.

Tercero, los periódicos para masas siguen "erre que erre" publicando titulares hablando del fin del presente mercado alcista como ocurrió el otro tras la publicación del inservible dato del PIB:

Los mercados alcistas no suelen acabar cuando los periódicos hablan de que el mercado alcista va a acabar. Esto es lo que sí publican los medios cuando el sentimiento alcista era extremo y el mercado corre un grave peligro de no subir más (revista Time septiembre 1999 en la que el titular era "Házte rico.com".

Por si fuera poco, hoy domingo el Financial Times ha decidido poner como noticia destacada en portada la alerta que el Banco Internacional de Pagos (BIS) ha hecho sobre un exceso de euforia en los mercados.

Esta alerta en si misma es indiferente. No hay día que pase que alguna institución nacional o internacional no diga algo ya sea de corte alcista o bajista (opiniones hay muchas). Lo relevante es que el editor del Financial Times, extremadamente interesado en agradar a su audiencia y generar tráfico, comentarios y clics haya puesto la noticia en portada. Lo que esto me sugiere es que el editor sabe que sus artículos pesimistas son más leídos que los contrarios y por eso decide destacarlo. Al fin y al cabo su sueldo depende de que el diario sea leído y su público principalmente quiere leer temas que confirmen sus propias ideas y sesgos no ideas que las contradigan. Igual que los lectores del Marca o del Mundo Deportivo gozan de leer noticias de alabanzas a sus equipos no lo contrario.

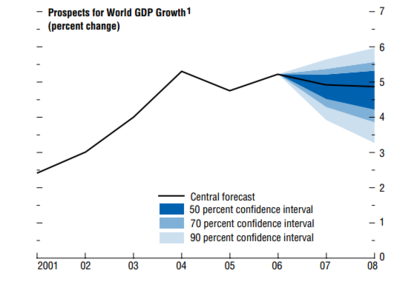

Muchos preferirán hacer caso a lo que el prestigioso BIS dice que lo que un simple analista como yo cuente. Pero ya llevo muchos años en esto y sé que no hay institución alguna que sepa pronosticar lo que hará el mercado el próximo año y que de hecho es mejor contradecir sus opiniones (siguiente imagen: la predicción de crecimiento mundial del Fondo Monetario Internacional antes de la Gran Recesión en la que se estimaba crecimiento del 5%, una predicción que como sabemos hoy en día estuvo muy equivocada).

Además de todo esto, ya que estamos con estadísticas, ¿recuerdan lo de "sell in may and go away" que aconsejaba vender en verano? Bien, pues el verano está siendo muy positivo y mi consejo de principios de mayo de no hacer caso al dicho ha sido lo más aconsejable. Por si fuera poco hemos asistido a un buen mes de junio en el que las bolsas han subido cuando precisamente el mes de junio ha sido el peor mes en los últimos 20 años. Esto significa que el año parece ser un año de fortaleza bursátil. Y por si fuera poco el martes comienza el mes de julio, que históricamente es el mes con mejor retorno en la bolsa.

Sí sí, estadísticas hay muchas, suficientes para que unas contradigan a las otras y marear a cualquiera. Lo sé. Por eso mi recomendación es invertir y especular seguir el ciclo económico y solo hacer caso -tácticamente- a lo que señalan los precios, no a los factores de riesgos que tal vez nunca se cumplen.

Por último, estos días estoy en un retiro de yoga en Ibiza en el que he coincidido con dos personas que siguen los mercados. Esas dos personas el año pasado me dijeron que veían los mercados bajistas y sin embargo los mercados subieron. Este año me han vuelto a decir que están esperando caídas.