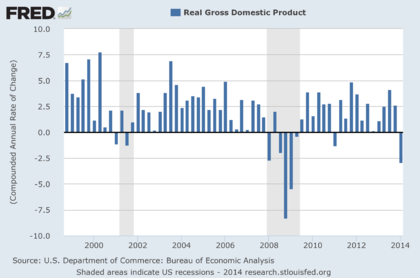

La gran sorpresa hoy ha sido la tercera revisión a la baja del producto interior bruto de los Estados Unidos en el primer trimestre de este año. Donde antes se pensaba que el PIB había retrocedido un 1% ahora se cree que ha retrocedido un 2,9%, una cifra muy superior a la que el consenso de los economistas esperaba. Es una gran sorpresa porque estamos hablando de la mayor revisión en 30 años. Casi nada.

Este mal dato del PIB (en realidad revisión a peor de un dato que ya todo el mundo sabía malo) ha sido como agua de mayo para la cohorte de bajistas que encuentra en este dato las esperanzas suficientes para que sus anhelos pesimistas se cumplan.

Y aunque hoy este es el titular, tengo terribles noticias para los bajistas.

En primer lugar, estamos en junio y el dato del PIB es del primer trimestre, es decir de enero, febrero y marzo. Si alguien pretende invertir o especular mirando un dato retrasado le puedo decir que eso es tan sabio como conducir mirando por el retrovisor: peligroso.

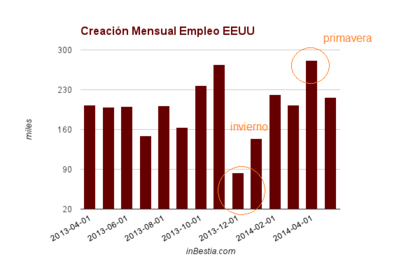

El 12 de marzo pasado expliqué en mi análisis Después de un duro invierno en EEUU ¿llega la primavera? lo siguiente:

Durante los pasados 2 y 3 meses algunos datos macroeconómicos estadounidense se han mostrado francamente débiles, especialmente los datos macroeconómicos más importantes: los laborales. Sin embargo, la causa principal ha sido el frío extremo que ha azotado al país durante los meses de enero y febrero. Ahora, con la llegada de la primavera y dado el contexto de los demás datos macroeconómicos, la creación de empleo repuntará, tal vez fuertemente.

Y así ha sido, siendo abril el mejor de los últimos 28 meses en cuanto a empleo.

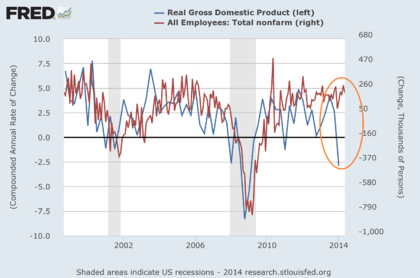

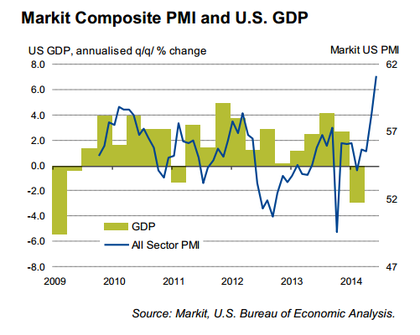

En segundo lugar, aparte de que es claro que el duro invierno con sus dos vórtices polares ha sido la causa principal de la debilidad económica que vimos en el primer trimestre, hay que tener en cuenta que los propios datos económicos pueden comportarse de forma errática en el corto plazo. El PIB no es una excepción. De hecho, si volvemos la vista al primer gráfico de este artículo podemos ver como el PIB fue negativo en el T1 de 2011 y casi negativo en el T3 de 2012 sin que eso significara nada a medio plazo. Sería preocupante si el PIB se contrajera a la vez que otros indicadores macroeconómicos mostraran debilidad. Pero esto no es lo que está ocurriendo. En la siguiente imagen se observa de nuevo el gráfico del PIB junto con la creación de empleo mes a mes en EEUU. ¿Desde cuando hay recesión mientras se crea empleo a buen ritmo?

Muchos quieren culpar a la FED y a la "impresión de dinero" de crear una expansión económica artificial que ahora, gracias al dato del PIB, estaría demostrándose ficticia y próxima a acabar. Me pregunto como explican estos pesimistas esta enorme divergencia entre PIB y empleo que en 2011 y 2012 se cerró "a favor" del empleo. Tal vez los pesimistas que creen que la economía americana está abocada a una recesión de forma inmediata -y por extensión a un mercado bursátil bajista- arguyan que esta vez por los motivos X e Y la divergencia entre PIB y empleo se va a cerrar "a favor" del PIB, es decir, que lo que veremos en los próximos meses será un mercado laboral en claro deterioro.

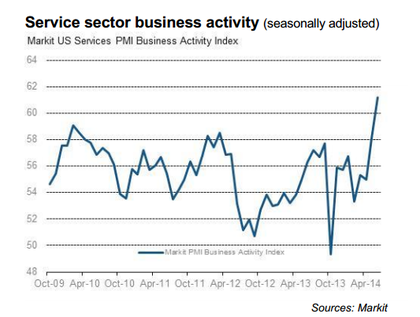

Pero (y esto es el tercer punto de hoy) me temo que esto no será así con casi total seguridad. Hoy mismo, paradojas que tiene el destino, ha sido publicada una noticia importante, muy importante de hecho. La actividad del sector servicios estadounidense en el mes de junio ha reflejado un repunte nunca visto según el indicador de este sector elaborado por Markit Economics.

Este tipo de índices de difusión se construyen preguntándoles a los directivos de un amplio espectro de compañías de ese sector si la actividad de sus empresas va a mejor o a peor con respecto al mes anterior. Si todos respondieran que va a peor, el índice seria 0. Si todos respondieran que va a mejor el índice sería 100. Por tanto el punto de equilibrio son los 50 puntos. Pues bien, la buena noticia es que el 61,2% de los directivos han respondido que este mes de junio sus negocios están expandiéndose. Junio es ahora, lo que está pasando, no enero, febrero y marzo que es agua pasada. Simple y llanamente: el día en el que el PIB de Estados Unidos es noticia por su fuerte contracción, la verdadera noticia de valor es que Estados Unidos se encuentra en fuerte boom económico.

Como este indicador refleja lo que está ocurriendo ahora, es de esperar, si la correlación histórica se mantiene, que el PIB de Estados Unidos para el segundo trimestre sea extraordinariamente fuerte. Tal vez mayor al 5%.

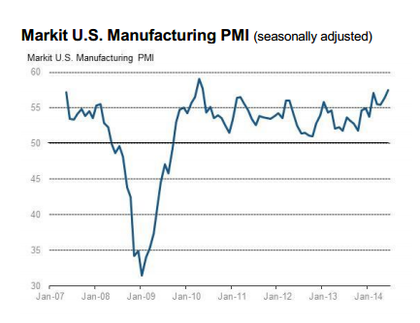

Y este dato extremadamente positivo no es un punto en solitario. Antes de ayer se supo que el sector manufacturero también está creciendo a un elevado ritmo, el más fuerte en más de 4 años.

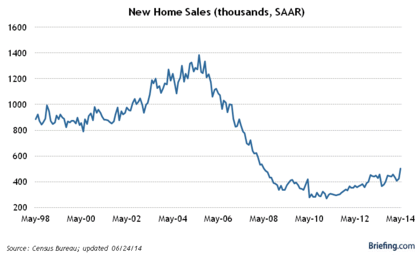

Ayer se supo que el número de casa de nueva planta vendidas tuvo su repunte más elevado en 22 años. El gráfico habla por si solo. Donde en mayo se esperaban 440.000 ventas resultó que se vendieron 504.000. Todo un boom.

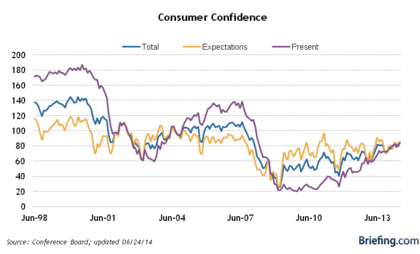

Y por si fuera poco, la por años deprimida "confianza del consumidor" norteamericano marcó un nuevo récord cíclico ayer al saberse que alcanzó los 85.2 puntos.

Es fácil, es sencillo. Uno puede invertir mirando al pasado o uno puede invertir mirando el más rabioso presente. Yo lo tengo claro y sé que la noticia hoy es que Estados Unidos ha entrado en un nuevo boom económico como no hemos visto en los últimos años.

En términos bursátiles todo esto es alcista a medio plazo (meses). Esto significa que la bolsa puede caer en el corto plazo, como es natural, pero toda oscilación a la baja con altas probabilidades será reducida en tiempo e intensidad.

Si, un Boom del crédito.

Lo de gastar con dinero prestado lo puede hacer cualquiera, ya veremos si algún día pueden devolverlo, o algún año, o algún siglo de estos.

Enlace de la imagen:

https://research.stlouisfed.org/fred2/series/TOTALSLPuede ser la causa, o tal vez no. Es un interesante debate. Lo importante es que cuando la fiesta se acabe seamos capaces de verlo lo antes posible. En mi opinión esa "fiesta" sigue en marcha.

Gracias por el chart!

Mira la que liaron cuando empezaron a disminuir el crédito por primera vez en 60 años.

Imagino que este blog sirve para que aprendamos a especular, pero si nos resignamos a que pase lo que tenga que pasar, y no nos importa siempre y cuando lo hayamos vendido todos antes, entonces seremos cómplices.

En ocasiones los mercados se dan la vuelta en plena fiesta fundamental, hay que vigilar los minimos de ayer del SP, en los maximos de ayer salio mucho papel y el 1925 es clave, es una situacion muy dificil, porque ni siquiera se pierden soportes intermedios y eso delata miedo del "ser superior"

Ese soporte es relevante en el muy corto plazo. Pero no tiene especial significado a medio plazo.

S2

A mi lo que me mosquea es que no se rompa ninguno, porque ? si son de corto plazo en el 1945 hay otro porque no se rompe?, es que hay miedo de un panico?

Un soporte que se rompe es de interés no cuando se rompe lentamente...sino cuando las cotizaciones caen repentinamente.

Y no solo los datos macro señalados han sido positivos. Me gustaría resaltar algunos más:

- Indicador de actividad del sector químico: expandiéndose a un ritmo muy elevado (4.3% YoY) >

https://twitter.com/gestionyfondos/status/481787554807939072

- Indicador de recesión FED New York: no muestra signos de recesión ni de lejos >

https://twitter.com/gestionyfondos/status/481065466904186881

- Pedidos Bienes Duraderos: excluidas las partidas de defensa y transporte, sigue creciendo en interanual >

https://twitter.com/gestionyfondos/status/481785060287590401

- Indicador coincidente de ciclo elaborado por el ECRI: no se observan tampoco signos de giro como en el año 2000 o en el 2007 >

https://twitter.com/gestionyfondos/status/480013195915304962

- Peticiones Iniciales Desempleo en parte baja del rango (cerca de 300.000) >

https://twitter.com/gestionyfondos/status/479618052167045120

- Producción Industrial creciendo al 4.3% YoY y acelerándose en estos últimos meses>

https://twitter.com/gestionyfondos/status/478527653017042944

- Ventas minoristas creciendo al 4.17% YoY y acelerando al igual que la producción industrial >

https://twitter.com/gestionyfondos/status/477080673963237376

- Indicador económico adelantado de la OECD >

https://twitter.com/gestionyfondos/status/476355284416610305

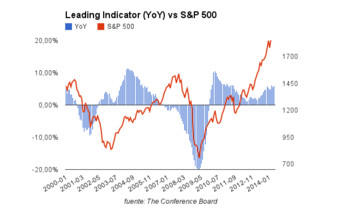

- Indicador económico adelantado de la Conference Board acelerando de forma importante en los últimos 2-3 meses (ver gráfico) >

Tanto tiempo leyendo tus artículos por el hecho de que contrarrestan mi visión enfermizamente negativa de las cosas y ahora, resulta, que voy a tener que ponerme a leer a alguien que sea un poco más negativo, para evitar las subidas de azúcar que me provoca tanta exacerbación de las bondades del mundo.

Todo lo que publicas, son los gráficos de lo que va bien, y ojalá todo fuese así de bien, pero el Hugo que leía ántes, mezclaba lo bueno con lo malo, advertía de las cosas buenas pero ponía las posibilidades que había que vigilar para seguir siendo optimistas. El Hugo de ahora, hace meses y meses que no ve nada negativo en el horizonte y eso me parece que es sesgar la realidad.

Me parecería muy bien todo lo que escribes, si hubiese alguna nota referenciada por ejemplo a los datos de los gastos del consumidor, que son uno de los datos más importantes, casi diría que son el todo, y que sea el peor dato desde el 2009, me parece muy preocupante.

Pedidos de bienes duraderos, es otro mal dato a tener en cuenta, porque en mayo no nevó, así que podemos seguir achacando las cosas a otras condiciones climatológicas, como por ejemplo, el aumento del polen primaveral y su importancia en la fabricación, pero vamos, que no deja de ser una excusa tan mala como la de la nieve.

Respecto a la caída del PIB y la disculpa que has hecho de que no tiene importancia, porque ya se esperaba que fuese malo, hombre, seamos serios, que no es una caída, que se trata de un desplome y si lo justificamos en que es un dato pasado, el hecho de que el pasado fuese peor de lo que habíamos pensado, quizá indique que en el presente también estamos peor de lo que creemos.

Los datos de exportaciones e importaciones, también reflejan problemas en los dos sentidos.

Datos de inventarios, en fin, mejor dejarlo estar, porque seguro que ha sido culpa de la nieve o de una radiación solar extremadamente alta en éste principio de año.

Mientras tanto, los bancos centrales no tienen en mente otra cosa que no sea la baja inflación, pero también me gustaría leer alguna vez un análisis riguroso de la inflación donde se explicaran las altísimas cifras de inflaccion existentes y cómo ésta inflación (la mala, como el colesterol) está ahogando la economía real (la de las personas).

En fin, no sigo enumerando negros nubarrones en el horizonte, ni tampoco pretendo cuestionar lo que has escrito, que es cierto y riguroso, simplemente, quería expresar que el Hugo al que yo estaba acostumbrado, el que tenía 2 lados para la balanza y en los dos ponía cosas, me parecía mucho mejor que el Hugo actual.

Un saludo.

Gracias por tu escéptico comentario Óscar, toda crítica es bienvenida.

En mi descargo tengo dos cosas principales que decir. La primera es que en las ciencias sociales la forma de comprobar la veracidad o no de una teoría (o forma de analizar los mercados) es atendiendo a si las predicciones se cumplen o no.

En bolsa todos nos equivocamos porque es un mundo probabilístico, pero creo que objetivamente en todo el tiempo que me has leído has podido comprobar que mis análisis han sido bastante certeros. No lo digo con ego, creo que es así y además he podido aprovecharlo con mis operaciones. Se puede ver la lista de artículos que he publicado y ver cuál era mi opinión en cada momento.

El segundo punto es que si bien tu interpretas que me he convertido en un analista muy sesgado, lo cierto es que siempre utilizo lo mismos datos: los de empleo y sectoriales incluidos en este mismo artículo. Si resulta que el empleo crece al mayor ritmo en años y que igualmente así ocurre con los sectoriales, es lógico que sea optimista. No estoy manipulando los datos o poniendo solo lo que va bien.

Es cierto que la última vez que tuve dudas fue en la primavera de 2013 cuando cerré mis posiciones:

http://inbestia.com/analisis/17-de-abril-dejo-de-ser-alcista-en-el-s-p-500-eurostoxx-50-e-ibex-35

Pero tambien es cierto que el 4 de julio de 2013 volví a ser alcista y desde entonces el mercado ha subido con fuerza

http://inbestia.com/analisis/eurostoxx-50-altas-probabilidades-de-empezar-a-subir-con-fuerza

Quizás este año entero "muy alcista" y con "pocas dudas" no te haya gustado, pero es evidente que era lo correcto a hacer. Debería juzgarme por lo que he hecho en varios escenarios de mercado y juzgarme positivamente por ser muy alcista en un mercado que ha sido, efectivamente, muy alcista.

Dejame unos minutos para poder responderte en un nuevo comentario sobre los indicadores que señalas.

s2

El dato de pedido de bienes duraderos no ha sido bueno en mayo. Es cierto. Pero al no ponerlo no estoy haciendo un ejercicio de manipulación o mirando las cosas con sesgo, sino que sé que el dato es especialmente volatil mes a mes como muestra la siguiente imagen.

Para suavizarlo lo normal es verlo en su variación anual (YoY) y está en terreno positivo a niveles parecidos a los últimos años. Con lo cual está mandando una señala de crecimiento, positiva y no negativa como sugieres:

Que no digo que manipules nada y ya sabes que te sigo y admiro desde hace muchos años, y tampoco digo que no aciertes en tus análisis y que no me gusten, simplemente porque si así fuera, no los leería.

Simplemente quería expresar, que la visión que dabas antaño de esto es bueno, aunque mientras ocurra esto, me parecía una forma de estar más sujeto a la realidad, simplemente, con una forma de estar alerta por los por si acaso que pudieran venir y saber dónde tu visión alcista de las cosas podría cambiar de rumbo.

Gracias por cierto, por responder a mi comentario, que no deja de ser un intento de ser constructivo.

Te he terminado de contestar en los siguientes comentarios debajo de este. Como digo recojo el guante para hacer más hincapié en los riesgos que puedan existir (además, que no nombre algunas cosas, no signifique que no las mire).

s2

Las exportaciones están descendiendo en términos reales, pero EEUU es un país netamente importador ¿por qué? porque es un mercado muy atractivo por su creatividad y dinamismo y el dinero literalmente llueve en el país. Observa el dato y fíjate que las exportaciones solo crecen YoY en tiempos de crisis o de incertidumbre. El hecho de que estén disminuyendo, a la luz de los datos históricos, es un factor muy alcista para la bolsa, como ocurrió entre 2002 y 2007.

Y por el lado de las importaciones, que sí tienen un comportamiento cíclico, lo que vemos es que crecen en términos anuales o YoY y es consustancial a un S&P 500.

Así que en definitiva los datos que mencionas ninguno me parece que señale problemas a la vista. Lo que mencionas sobre la inflación más bien parece que hablas de un factor de riesgo, pero no es una realidad que tenga impacto sobre los mercados en el aquí y ahora, que es la única realidad de la que me ocupo.

He intentado argumentar que no es que haya perdido la balanza, sino que las condiciones son positivas y pueden permanecer aburridamente positivas mucho tiempo.

En cualquier caso recojo el guante para intentar señalar aspectos negativos o hacer un esfuerzo hacia ellos, pero tampoco me puedes pedir que me los invente cuando todo me parece ir bien.

Un saludo

Ok, muchísimas gracias por las aclaraciones.

Además, yo tampoco pretendo que inventes cosas negativas, que ojalá no existan y sólo sean producto de mi negatividad, siendo que además, estoy en el lado largo del mercado y querría seguir así mucho tiempo, pero a veces, dentro del positivismo, una advertencia de por dónde podrían venir los problemas (en el caso de que puedan venir), o un simple comentario del tipo: "No comento nada negativo, porque no veo nada negativo", hace que la realidad aparezca más clara.

Un afectuoso saludo, Oscar

De nada, un placer.

Yo leo a bastantes analistas negativos y con una visión contraria a la mía.

Si te fijas, en el último IBC, expliqué cuales eran los riesgos (sobre todo técnicos) que podríamos afrontar en los próximos meses. Es decir, hablé mucho de correcciones, de mentalizarnos para cuando llegue ese momento ...que llegará.

s2

Pues yo estoy de acuerdo con Hugo y no veo nada sesgada su visión, los datos del ISM y del PMI de Markit para mi son los más completos y actualizados e indican que la economía y la empresas están en expansión, el PIB es un dato antiguo y ya tendría que estar descontado en precios pasados, los datos de empleo fueron malos y nos extrañó en aquel momento un número tan bajo, y por parte de los nuevos pedidos se esperaba mas pero no me parece un dato negativo ni un cambio de tendencia, dejemoslo en neutral

http://goo.gl/rD2NaIhttp://research.stlouisfed.org/fred2/graph/fredgraph.png?g=Edt

Los gastos del consumidor siguen creciendo en tasa interanual y acelerandose

http://research.stlouisfed.org/fred2/graph/fredgraph.png?g=Edo

Y aqui dejo el dato del pib y sus componentes

http://goo.gl/JbSbsTsimplemente por poner una pequeña china en el camino

http://www.zerohedge.com/news/2014-06-25/first-quarter-250-billion-federal-debt-bought-negative-74-billion-gdp que no digo que la fiesta se acabe, pero si que puede haber una posible corrección, que a lo mejor incluso es interesante para tomar posiciones

Te recomiendo dejar de leer Zero "Edge" porque son los reyes de la descontextualización (aparte de que llevan muchos años terriblemente equivocados)

Tomo nota, un saludo.

Que si que si, que la economía va bien y eso hará subir los beneficios, y eso hará subir los dividendos, ya...

Al hilo de lo hablado aquí. Los datos de empleo en EEUU han sido muy buenos, el mejor desde noviembre de 2012. Otro dato que confirma que la economía USA se acelera en estos últimos meses y hace al PIB del primer trimestre un dato muy antiguo.

http://inbestia.com/analisis/ibex-35-y-s-p-500-el-empleo-sigue-senalando-la-senda-alcistaY yo estoy encantado de que así sea y ojalá nunca se tuerza

Se torcerá, te lo aseguro. En algún momento ocurrirá. La clave es evitar algunos de los movimientos secundarios a la baja (todos es imposible) y evitar la mayor parte los mercados bajistas (evitarlo al completo es imposible). Y mientras tanto ser alcista cuando la tendencia es alcista.

Sí, claro que se torcerá, desgraciadamente, pero hoy al leerte, me siento más seguro, que es lo que te comentaba el otro día, me da la sensación de que hoy la idea que me llevo es la de esto va bien, pero que muy bien y ni aun a idea, al menos por el momento, soy capaz de ponerle un solo pero y al menos para mí, ése pequeño matiz es muy importante.

Un saludo.

Hoy se ha sabido que el PIB del tercer trimestre ha sido el más fuerte en 10 años.

http://inbestia.com/noticias/eeuu-crece-al-ritmo-mas-elevado-en-una-decadaEste año el PIB del primer trimestre en EEUU ha sido negativo, de nuevo.

Pero como comenté en este artículo de 2014, hay que interpretarlo y cogerlo con pinzas. Una vez más....