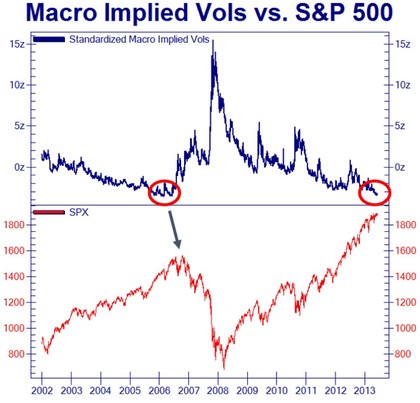

Uno de los mayores errores en el que caen los analistas y los operadores es confundir los factores de riesgo con la realidad. Hoy me he encontrado en twitter la siguiente imagen que relaciona la volatilidad con el S&P 500 y señala, con un primer círculo rojo, el bajo punto de volatilidad previo al mercado bajista iniciado en octubre de 2007 y, en un segundo círculo rojo, el bajo punto de volatilidad en el que actualmente estamos inmersos y que supuestamente señala peligro inminente en la bolsa americana y por extensión en las bolsas mundiales.

Pero los factores de riesgo no son la realidad. Voy a explicarme. Todos sabemos que fumar, no hacer deporte y estar gordo como una peonza son factores de riesgo para que "te de algo", pero eso no significa que hoy, mañana, dentro de un año y, ni siquiera, dentro de cinco años te vaya a pasar ese "algo". Evidentemente, en lo que respecta a nuestra salud, aunque los factores de riesgo no se manifiesten en hechos de forma inmediata, conviene afrontarlos para vivir una vida lo más larga posible y con la mejor calidad que nos podamos permitir.

Y los políticos de los diferentes gobiernos y las autoridades monetarias de los bancos centrales también deberían evitar exponer a la sociedad a peligrosos factores de riesgo que cuando se manifiestan tienen desastrosas consecuencias.

Sin embargo, el especulador no es como una persona que tiene que estar atento a los factores de riesgo de su salud, o como un político o un banquero central que tienen que pensar en el futuro y hacer lo que es más conveniente para la prosperidad común. No. El especulador es un observador de la realidad que especula con los hechos, no con los factores de riesgo.

Un especulador puede pensar que hay una serie de peligrosas alertas y de condicionantes necesarios para desencadenar una crisis económica y en consecuencia un mercado bursátil bajista. Pero si apuesta en el mercado en base a esas alertas, corre el riesgo de adelantarse demasiado y posicionarse a la baja 6 meses, 1 año o tal vez 5 años antes de que los riesgos se manifiesten en hechos reales y que tengan impacto en los mercados. ¿Y cuál sería su resultado? Una pérdida continua mientras los factores de riesgo no se manifiestan en hechos.

Un especulador no hace dinero pensando en los peligros futuros o pasados, sino identificando en cada momento si los peligros o las oportunidades se están manifestando en el presente. El especulador (y esta palabra incluye a todo tipo de inversor) es un observador de la realidad presente. La etimología de la palabra "specularis" los revela ya que significa "ver, observar desde la atalaya".

En otra metáfora, podríamos decir que el juego de la especulación es como el juego de la silla musical. Todo el mundo sabe que en algún momento del juego la música parará y que hay que sentarse lo antes posible ya que si eres el último te quedarás sin silla. El problema es que si te retrasas y tardas demasiado en sentarte una vez que la música se para, quedarás eliminado. Pero también si te adelantas demasiado y te sientas antes de que la música pare, corres el riesgo de ser excluido del juego: probablemente nunca más te llamen para una fiesta porque si te sientas demasiado pronto parecerás un poco tonto. Y nadie quiere tontos en sus fiestas.

Igual ocurre con los mercados. Saber que la música se parará no es gran cosa. Saber que hay factores de riesgo y factores de oportunidad es interesante, pero lo relevante es saber cuándo, en qué momento.

Observen el gráfico de nuevo. A la izquierda del primer círculo rojo la volatilidad estuvo en bajos niveles durante mucho tiempo, de hecho años. Sin embargo, selectivamente alguien ha señalado solo los últimos meses en los que el factor de riesgo siguió en marcha antes de desencadenarse la crisis económico-bursátil. Y es así que la gente mira el pasado sin reflexionar mucho sobre el mismo. Es muy fácil señalar las cosas a "toro pasado", pero ¿cómo sabíamos si había que vender en 2005, en 2006 o en 2007? Desde luego no se podía saber mirando simplemente este gráfico de factores de riesgo.

Todos los mencionan. Los expertos los debaten ampliamente y muchos gestores se posicionan en base a ellos. Todo el mundo tiene una opinión sobre los mismos y todos debaten continuamente como debería ser el mundo para evitar esos factores de riesgo. Pero el especulador no debate y no tiene en su vocabulario las palabras "debería ser". Solo dice si algo es o no es. Y yo digo que ese factor de riesgo ahora mismo no es.