En mis últimos artículos he hablado del llamado "reflation trade", que se podría traducir como "operativa que apuesta por una reflación", es decir, tomar unas decisiones de inversión a nivel estratégico de cara a 2021 apostando por una vuelta -eventualmente masiva- de la inflación.

Obviamente, la primera razón por la que se piensa que la inflación podría volver con fuerza es la intervención masiva de los bancos centrales, que ha provocado un auténtico tsunami monetario sin precedentes en la historia en períodos de paz.

Ray Dalio nos habla de cómo protegernos de una eventual vuelta de la inflación... y de cualquier combinación de entorno macro con su cartera all weather (válida para todas las estaciones), es decir, crecimiento económico e inflación, que pueden ser positivas o negativas.

También Alejandro Estebaranz en su canal de youtube "el arte de invertir" le da bombo al tema de la inflación (os dejo enlace directo al vídeo).

Alejandro Coll nos habla en su último post en inbestia sobre el fantasma de la inflación. Lleva tiempo hablando de ese riesgo que supone la inflación, en paralelo a un repunte de tipos en EEUU, que ya se observa (os invito a ver su vídeo en YouTube). Es interesante observar cómo los mercados necesitan sus tiempos, y los grandes acontecimientos llevan su proceso. Actualmente estamos en fase de "reflación" (es decir, vuelva a "flote" de la inflación, después de estar por los suelos), y suben todos los activos (bolsas, materias primas, oro, bitcoin...). La economía está en fase de expansión después de la contracción provocada por el confinamiento. Y como dice Alejandro Coll, el problema lo tendremos dentro de unos meses, cuando las estadísticas se empiecen a comparar con "un año antes", es decir, con los datos extraordinarios del repunte post-covid (aunque en mi post de ayer sobre las FAANMG y Facebook en particular, estuve planteando el riesgo de que la corrección en las FAAMNG se adelante y nos "pille por sorpresa"). Si ese momento coincide con unos tipos al alza y una inflación claramente desbocada (que es el riesgo actual), la volatilidad volvería a tomar todo el protagonismo en bolsa.

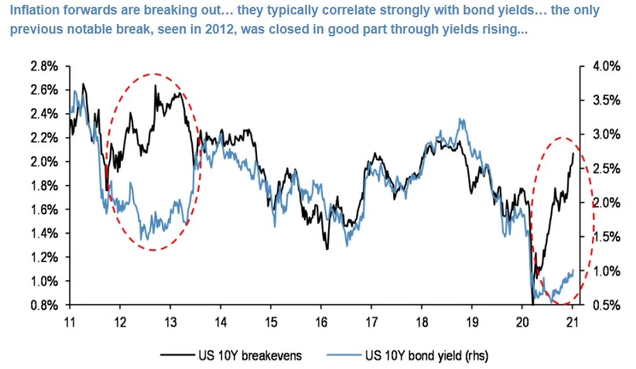

El siguiente gráfico está sacado del canal de Alejandro Coll en Youtube, y nos muestra la anticipación actual del mercado para los tipos USA a 10 años, que reflejan expectativas de inflación, y la situación actual de los tipos a 10 años. Si la correlación se mantiene, la línea azul (tipos de interés del bono USA 10 años) debería subir fuerte y/o la línea negra (que refleja anticipaciones de inflación) debería caer fuerte. Sea como sea, la divergencia entre ambas es muy notable... y preocupante.

Como bien dice Alejandro, el problema surgiría si los tipos actuales (línea azul clarita) repuntaran por encima del 2%.

Una forma de enfocar este escenario tan extraordinario que tenemos por delante (motivado por años de intervención masiva de bancos centrales coronadas por el Covid) es buscar una diversificación multi-activos, donde algunos activos tiendan a comportarse bien en entornos de crecimiento con inflación (materias primas y acciones por ejemplo, y también los famosos "TIPS" -bonos ligados a la inflación-), otros activos tiendan a comportarse bien en entornos de decrecimiento o contracción económica (bonos), o incluso entornos de deflación y contracción económica (acciones y bonos nominales). Este es el enfoque del que habla Ray Dalio (desde hace muchos años) con su cartera "all weather", y que se puede mejorar notablemente aplicándole reglas probadas de Momentum, tal y como ha comentado recientemente Hugo Ferrer con todas las explicaciones que ha dado sobre su nueva estrategia de inversión, All Seasons Momentum.

(Ver también el listado con todos los posts que he publicado sobre este tema importantísmo del MOMENTUM, donde hablo igualmente de los conceptos clave de risk-parity y momentum, y el extraordinario beneficio de usarlos conjuntamente).

MI ENFOQUE:

1. Centrado en el presente (1-3 meses), y

2. Ir contra consensos amplios, siempre con el gráfico a favor.

Mi opinión es que los tipos no van a poder subir ya en todo el mundo de forma "normal" o gradual. Los bancos centrales seguirán con su política agresiva, por la sencilla razón de que no pueden salir de la rueda infernal en la que se han instalado. Por lo tanto, de cara a 2021, considero que lo más probable es que los tipos repunten... para después volver a caer, y probablemente el bono USA 10 años ni se acerque al 2%. Por eso, podremos tener una oportunidad operativa importante cuando detectemos un fuerte consenso sobre la expectativa alcista en los tipos USA, es decir, cuando aparezca una poderosa narrativa que nos "explique" que el riesgo alcista en los tipos en EEUU es fuerte, real e inmediato. Por ahora no parece que estemos en ese punto, por lo que la temática "reflation trade" puede tener sentido, y es razonable acompañar el movimiento. Esto se traduce en acompañar los sectores cíclicos, y zonas geográficas como Europa, donde el peso del "value" es fuerte, y la rotación hacia sectores cíclicos tiene todavía recorrido en mi opinión. (ver mis últimos posts sobre Teekay y sobre Nicolás Correa, que son solo dos ejemplos entre otros muchos).

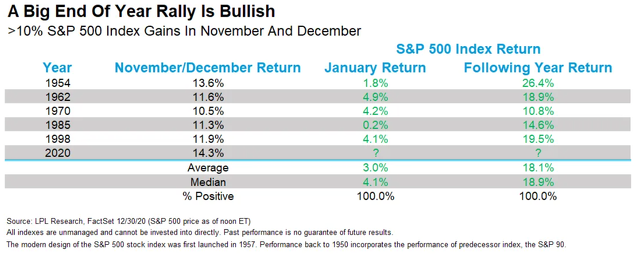

En definitiva, el año 2021 se presenta como apasionante después de un año 2020 histórico. Mi enfoque estratégico consiste en no intentar anticipar lo que ocurrirá dentro de 6-12 meses, sino centrarse en el horizonte 1-3 meses. Eso no significa que no tenga en cuenta consideraciones de medio plazo, como por ejemplo la que nos dice que después de un buen fin de año, las probabilidades son alcistas para 2021. En la siguiente tabla vemos qué ha ocurrido desde 1950 cuando el SP500 haya subido más de un 10% en los meses de noviembre y diciembre, como ha ocurrido en 2020. Las estadísticas nos dicen que las 5 veces que ocurrió eso desde 1950, tuvieron rendimientos positivos y significativos tanto en enero del año siguiente, como en el año siguiente completo.

Fuente.

Este es un dato que forma parte del "puzzle estratégico" y nos invita a seguir mirando hacia arriba (y considerar las caídas de corto plazo como oportunidades para aumentar exposición).

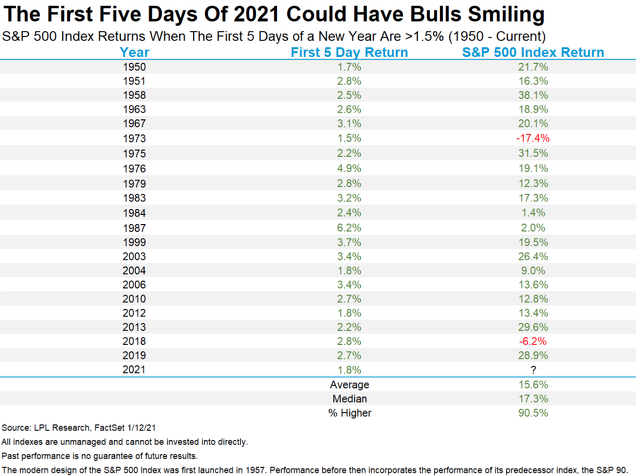

Más recientemente, el buen arranque de año es también una buena base estadística para pensar que 2021 no será un mal año en las bolsas americanas y europeas, y por lo tanto aún no ha llegado el momento de mirar hacia abajo, lo cual no significa que no vayamos a vivir sustos o episodios complicados de gestionar. En la siguiente tabla vemos qué ha ocurrido desde 1950 cuando los 5 primeros días del año han tenido una subida superior al 1,5% (como ha ocurrido en este 2021 donde el SP500 subió un 1,8% durante las 5 primeras sesiones). Los resultados son contundentes: un 90% de años alcistas (solo dos años fueron malos, 1973 y 2018), con subida media del 15% y mediana del 17%. En definitiva, datos que nos dicen que sin poder hablar de certeza (matemática), las probabilidades están a favor de que 2021 volverá a ser un año alcista.

Fuente.

Pero más allá del contexto de fondo a nivel macro, técnico y de sentimiento, y el escenario planteado para 2021, tenemos después una tarea de día a día, de seguimiento de ese escenario, de ajustes y revisiones, que en mi caso vienen capitaneadas en primer lugar por los gráficos, que son los que nos van diciendo si vamos teniendo razón o no. Después, nuestra actuación consiste en "ponernos más chulitos" si vamos teniendo razón, o "ir agachando humildemente la cabeza" si no la tenemos. Esta es la forma de sobrevivir a largo plazo, y la forma técnicamente correcta de actuar: aumentar posiciones si vamos a favor de la tendencia, y reducirlas en caso contrario. Dicho de otra manera, saber cuándo hay que atacar y cuándo hay que defender, manteniendo siempre un equilibrio y una cohesión global en la cartera que minimice el impacto de posibles errores. Esta es la parte realmente difícil de la inversión, porque nos obliga de alguna manera a "cambiar de personalidad": a veces tenemos que ser extrovertidos y agresivos, y otras veces introvertidos, humildes y defensivos. La mayor parte de la gente suele invertir de forma constante: los que son optimistas y enérgicos por naturaleza, tienden a asumir riesgos...y tarde o temprano llega el gran golpe, que no esperaban. En cambio los que son pesimistas y cenizos por naturaleza, tienen a ser defensivos (o incluso operar a la baja), y aunque tengan razón puntualmente, a largo plazo es imposible ganar dinero si eres pesimista. Un equilibrio sano y racional entre ambos extremos es donde todos debemos aspirar a llegar, asumiendo que la perfección no existe, y que nuestros rasgos de personalidad influyen, aunque se pueden trabajar.