Vamos a continuar con el seguimiento que le voy realizando a esta GRAN anomalía del mercado que es el Momentum, y vamos ahora a ver qué ha pasado en octubre pasado con las acciones de Momentum. Resulta especialmente atractivo ver qué ocurre con el Momentum en este momento histórico que estamos viviendo donde parece que, por fin, las “value” salen de los infiernos y rebotan con violencia, con la excusa de la vacuna como detonante que hizo saltar por los aires la resistencia del Euro Stoxx 50 en Europa (una zona geográfica que por su composición sectorial es especialmente sensible a la temática “value”). ¿Entraremos en una zona de turbulencias para el momentum y empezarán a perder un poco de su magia durante meses e incluso año(s)? No debemos descartar esta posibilidad porque no hay ningún método “estadísticamente probado” que no atraviese fases de “underperformance”, e incluso períodos -que pueden durar años- de comportamiento pésimo (como le está ocurriendo al enfoque “value” estos últimos años). Un método que no tuviera esos períodos sería rápidamente replicado por muchos inversores… anulándose su efecto. Sería demasiado fácil ;)

Veamos los números del Momentum en el pasado mes de octubre, pero antes empecemos por recordar el contexto: el SPY (que es el ETF del índice S&P500) bajó un 2,49% en octubre (ver gráfico siguiente del SPY en velas mensuales), mientras que el IWV (ETF del índice Russell 3000) bajó un 1,93% en octubre, es decir, de nuevo fue un mes globalmente bajista para la bolsa americana (en el momento que escribo este post, el SPY y el IWV suben más de un 10% en noviembre…).

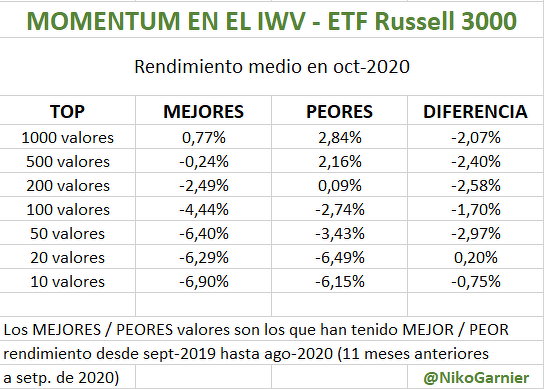

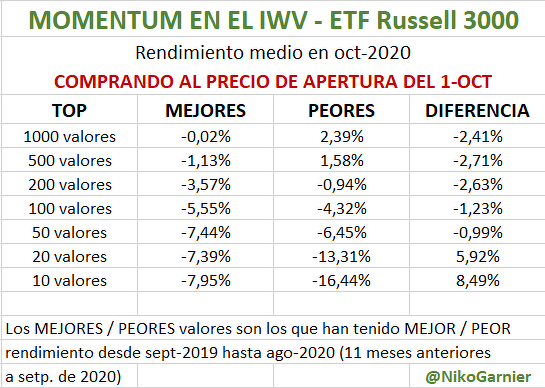

MOMENTUM EN LOS VALORES DEL RUSSELL 3000

Como hice en el post anterior de septiembre, os muestro los resultados según compremos a precio de cierre de la última sesión de septiembre, o a precio de apertura de la primera sesión de octubre.

Recordatorio estrategia.

Recordad que la estrategia consiste en mirar elegir los 10, 20, 50… mejores / peores valores según el comportamiento que tuvieron en los 11 meses anteriores a septiembre. Es decir, empezamos por hacer un ranking con los porcentajes de revalorización que han tenido los valores del Russell 3000 antes del mes de octubre (que es el mes que estamos analizando). Pero en lugar de mirar los 12 meses anteriores (que sería desde el cierre de sept-2019 al cierre de sept-2020), quitamos el último mes (sept-2020) por lo que el ranking mide la variación desde el cierre de sept-2019 hasta el cierre de ago-2020 (que representa un período de 11 meses).

Una vez que tenemos este ránking, miramos qué ha pasado en octubre-2020 con los 10, 20, 50, 100, 200, 500 y 1000 mejores y peores valores. Es decir, ¿qué rendimiento habría obtenido una cartera que hubiera comprado en octubre los “x” valores tuvieron mejor comportamiento entre sept-2019 y ago-2020? En las dos tablas siguientes muestro los resultados para estos diversos tamaños de cartera y según compremos al cierre de septiembre (primera tabla) o al precio de apertura de octubre (segunda tabla).

Cogiendo los top 10 y top 20, hay mucha diferencia entre la tabla que utiliza los cierres de septiembre como precio de compra, y la que utiliza la apertura de octubre como precio de compra. Si tomamos los precios de apertura de octubre (que bajo mi punto de vista, como expliqué en el post anterior sobre Momentum en acción, es más realista), es brutal el peor comportamiento que han tenido los top 10 y top 20 “peores valores de momentum”: los 10 PEORES valores de sept-2019 a ago-2020 sufrieron (de media) una caída del -16,44% en octubre (-13,31% si cogemos los 20 peores), muy superior al -1,93% que cayó el Russell 3000. Ahora bien, lo que no cuadra es que los 10 MEJORES (y también los 20 mejores) valores por momentum en esos 11 meses que van de sept-2019 a ago-2020 también cayeron significativamente más que el Russell 3000. Los 10 MEJORES valores de Momentum cayeron un -7,95%, lo que significa que cogiendo este reducido grupo de 10 valores, una estrategia long/short (ponerse largo en los 10 mejores y ponerse corto en los 10 peores) habría ofrecido en octubre una rentabilidad de nuevo positiva del 8,49%, sacándole más de 10 puntos al mercado.

También centrándonos en los 20 mejores, la estrategia long/short nuevamente habría batido holgadamente al mercado. Pero a partir de ahí se diluye la ventaja del Momentum, anulándose a partir del top 200 de valores. Además, estos números se refieren a la estrategia de comprar en la apertura de octubre. Si compramos al cierre de septiembre (lo que en realidad es igualmente factible puesto que la lista de valores ya la conocemos), desaparece la gran diferencia en el top 10 y top 20 de valores. Desconozco cuál puede ser la explicación a esta gran diferencia entre tomar precios de cierre de la última sesión de septiembre y tomar precios de apertura de la primera sesión de octubre.

En cualquier caso, octubre ha sido un mes mucho menos positivo para el Momentum que septiembre. Aún así, la estrategia long/short (comprar o ponerse largo en los fuertes y ponerse bajista en los débiles) ha vuelto a superar al mercado globalmente para carteras de 100 o menos valores (es decir, la última columna en las tablas anteriores muestra un mejor comportamiento que el Russell 3000 en septiembre).

Por otra parte, confieso que soy reacio a aplicar una operativa “ciega” que consista en comprar y vender cada mes los 20 mejores y peores valores de la lista, aunque no lo descarto. Por ahora, el momentum es para mí un apoyo, un poderoso indicador y herramienta técnica en la que buscar ideas de inversión, a monitorizar después en el día a día (en lo que a valores se refiere). Por ahora no me planteo automatizar la operativa con valores individuales. Otra cosa es el momentum en grandes clases de activos (índices de bolsa, oro, bonos, inmobiliario, etc), donde podemos aplicar también el risk-parity para obtener unos atractivos resultados, robustos y consistentes en el largo plazo.

Octubre ha sido malo para las acciones de mejor momentum en relación a las acciones de peor momentum. Es decir, las acciones que peor se comportaron en los 11 meses que van de sept-2019 a ago-2020, son las que mejor lo hicieron de media en este mes de octubre. Este es un comportamiento contra-tendencia, que fue la antesala -quizá- de la gran explosión alcista del Euro Stoxx 50 en Europa, y rebotes en sectores como la banca.

¿Estamos en el principio de una gran rotación sectorial o al menos un movimiento de “reversión a la media” donde los valores y sectores masacrados durante años y meses son los que más van a rebotar en los próximos meses? Es un escenario del que he hablado en otras ocasiones (ver mi post sobre Value & Timing), y que tiene mucho sentido. Esto significaría que entramos en un período de “underperformance” (peor comportamiento relativo) de los valores de Momentum, y sería un cambio mayúsculo en la dinámica de mercado de los últimos 5-6 años. Por eso, considero que a la hora de buscar ideas y monitorizar el mercado día a día hay que “diversificar” en la metodología y no centrarse sólo en el Momentum, o sólo en el Value. Para mí la clave es poder vigilar y seguir de cerca ambos enfoques, buscando siempre un buen timing de corto plazo, ya sea aplicado a ideas de valores según Momentum, o según Value… o en realidad según cualquiera que sea el origen de la “idea” (por ejemplo, las posiciones de grandes gurús… que es otro tema).

Otro aspecto que me llama mucho la atención en las dos tablas anteriores es que en un entorno de caídas suaves de mercado (en torno al -2% para SP500 y Russell 3000 en octubre), tanto los 100 mejores como los 100 peores valores de Momentum, lo hacen significativamente peor que la media del mercado. Es decir, “los extremos” se comportan mal:

Los 100 valores del Russell 3000 con MEJOR MOMENTUM sept-2019/ago-2020 cayeron de media un -4,44% en octubre.

Los 100 valores del Russell 3000 con PEOR MOMENTUM sept-2019/ago-2020 cayeron de media un -2,74% en octubre.

Ambos grupos “extremos” lo hicieron peor que la media del mercado. ¿Cómo se puede interpretar ésto? Una posibilidad es que los valores con MEJOR momentum cayeron debido a la rotación hacia el “value”, es decir, debido a la pérdida de inercia en la temática growth, mientras que los valores con PEOR momentum cayeron porque ese horrible momentum de fondo indica problemas fundamentales reales. Es decir, llegado el momento del rebote en valores y sectores odiados, sigue siendo necesario hacer una mínima labor de selección de valores (stock picking) y buscar aquellos en los que más sentido tiene rebotar. Los valores que han caído un 90% y están rozando la quiebra, globalmente no van a rebotar en una fase de mercado en la que el Momentum pierde fuelle, y “se pone de moda” comprar valores baratos super castigados. Por poner un ejemplo, puedes comprar Renault pero no puedes comprar alguna petrolera americana pequeña super endeudada que probablemente no salga de ésta…

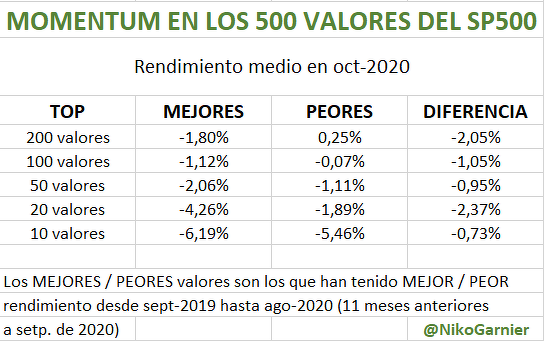

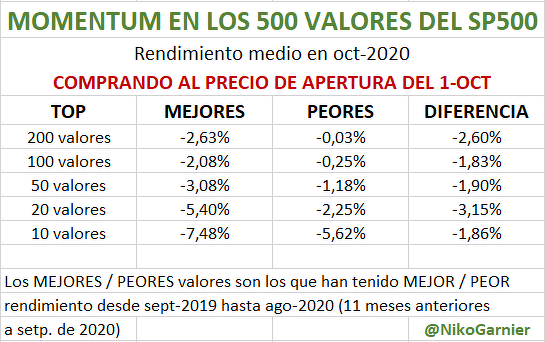

MOMENTUM EN LOS VALORES DEL S&P500 (SPY)

Hay que tener en cuenta que los valores del SP500 forman parte del Russell 3000, por lo que realmente estamos mirando números similares. En todo caso, nos centramos más en big caps reduciendo el impacto de las small caps. Veamos las dos tablas:

Los números son similares a los del Russell 3000. Mal comportamiento especialmente en los top 10 y 20 valores, tanto los mejores como los peores, poniendo de relieve esa posible “rotación selectiva” hacia los valores que más han caído en el último año, dejando un poco de lado el Momentum (tendencia alcista), que sería una temática en pérdida de inercia. Recordad que la última columna sería el resultado de una estrategia long/short, a comparar igualmente con la media del mercado (-2,49% en octubre para el SPY).

Veremos si esta dinámica ha sido solo un accidente en octubre, o continúa durante los próximos meses. Podría ser un mes de puro “ruido”, pero si no lo es, estaríamos ante el principio de una gran rotación, o más exactamente, de gran proceso de reversión a la media, donde los valores más machacados tendrían su oportunidad de rebote… siempre que los fundamentales no sean desastrosos de verdad. Es MUY interesante observar esta dinámica que podría estar en sus primeros pasos (es decir, con gran potencial por delante aún). En mi opinión merece la pena mirar muy de cerca la temática Value, buscando ideas interesantes, y buscando siempre que técnico y fundamentales vayan de la mano.

En próximos posts retomaré nuevas ideas y conceptos clave sobre el Momentum, donde todavía hay mucho que decir. Un ejemplo: no importa solo el Momentum que haya tenido un valor en los 11 meses previos, sino también “cómo ha construido ese momentum”, es decir, qué camino ha seguido para alcanzarlo. Nos interesa especialmente los valores con tendencias constantes, y dejar de lado los que son muy volátiles y reflejan un buen momentum porque en el último mes han pegado un “pelotazo”. Hablaremos de ello en próximos posts, y retomaremos igualmente los importantísimos conceptos de risk-parity y diversificación de activos sobre los que aplicar la sencilla técnica del Momentum, y los excelentes números que ha ofrecido en el pasado en diversos entornos de mercado.

Listado completo de posts que he publicado sobre MOMENTUM.

NOTA: El próximo 2-dic-2020 empieza mi CURSO DE ANÁLISIS TÉCNICO. Consulta en el siguiente enlace los detalles e inscripción.

También puedes ver más información en este post sobre mis Cursos de Opciones (noviembre) y Análisis Técnico (diciembre).