A pesar de todo el ruido mediático relacionado con la guerra comercial y la actuación de los bancos centrales con el que estamos siendo bombardeados a diario, la realidad es que los índices bursátiles estadounidenses (con la excepción del Russell 2000) están en máximos históricos y con el S&P 500 a escasos puntos de superar la histórica cota de los 3.000 puntos.

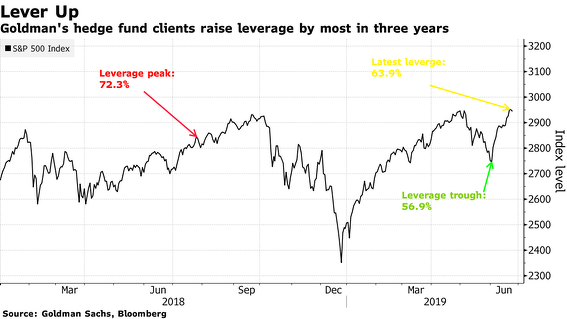

Y es precisamente en estos momentos cuando los hedge funds, los que se suponen son los “chicos listos” de la clase, empiezan a aumentar su apetito por los activos de riesgo (básicamente renta variable). Tal y como se desprende de los datos facilitados por el bróker de Goldman Sachs, los hedge funds que trabajan con éste están empezando a mostrarse más optimistas con los mercados, ya que el incremento de la exposición a renta variable ha sido el mayor en los últimos tres años. Así, la exposición neta actual (diferencia entre las posiciones alcistas y bajistas) de este grupo de hedge funds es del 63,9%, habiendo comenzado el mes de junio en los niveles de exposición más bajos desde 2016 (de ahí que el incremento de la posición sea tan elevado).

(Fuente: Bloomberg)

Esta situación contrasta con la de los últimos cuatro meses, durante los cuales tuvieron una exposición a renta variable muy reducida y en los que se produjo un fuerte rally alcista en la mayoría de índices estadounidenses. Sin embargo, esta cautela fue acertada, puesto que durante el mes de mayo el S&P 500 sufrió una corrección cercana al 8% como consecuencia de los temores sobre la guerra comercial. Sin embargo, tal y como apunta Benjamin Dunn, presidente de Alpha Theory Advisors LLC, el cambio de política monetaria de la Reserva Federal (el próximo movimiento será con casi toda seguridad un recorte en los tipos de interés) así como el aumento del optimismo en relación con la guerra comercial ha originado que muchos hedge funds tengan “miedo” a quedarse fuera de un potencial rally bursátil.

Éste también señala que al haber sido capaces de capear “relativamente” bien el temporal del mes de mayo, ahora pueden actuar de una forma más agresiva. Según Dunn, este movimiento debe interpretarse como una señal alcista, que refleja un elevado grado de confianza de cara a los próximos meses, aunque advierte que se trata todavía de un nivel bajo de exposición y que parte de un nivel aún más reducido. Por ello, es fundamental monitorizar la evolución futura de estos niveles de exposición, para comprobar si es un movimiento táctico y temporal o una apuesta decidida de medio plazo por los activos de riesgo.

En esta misma línea también se expresaba Marko Kolanovichave, estratega de JP Morgan, que apunta que esta (aún) reducida exposición a renta variable es un buen motivo para que el rally bursátil pueda continuar escalando posiciones. Si bien el incremento de exposición ha sido el mayor de los últimos tres años, la exposición neta aún está por debajo de la media histórica y lejos del 72,3% alcanzado en julio del año pasado.

Morgan Stanley se muestra más cauto

Sin embargo, Morgan Stanley no ve la situación tan favorable como Goldman Sachs o JP Morgan. Así, en un nota enviada a sus clientes a mediados del mes pasado alertaba de que éstos estaban siendo vendedores netos de acciones del sector “real estate” (inmobiliario) y de consumo y que las compras de acciones del sector de “utilities” que habían realizado meses atrás estaban empezando a deshacerse (durante los meses de abril y mayo las cotizaciones de las empresas de estos sectores subieron con fuerza).

También han detectado una rotación dentro del sector tecnológico. De este modo, las acciones de empresas fabricantes de software, un sector con ingresos bastante resistentes al ciclo económico y que tradicionalmente ha sido uno de los más deseados por los hedge funds, están empezando a ser vendidas de forma significativa en las últimas semanas. Sin embargo, empiezan a aparecer compras significativas en empresas productoras de chips (habitualmente ha sido un sector relativamente “odiado” por los hedge funds).

Los hedge funds aún fuera de los sectores cíclicos

Pero a pesar de todos estos movimientos, los datos sugieren que los hedge funds todavía no están apostando de manera clara y directa por empresas cíclicas, como las compañías productoras de materias primas o empresas industriales, que son mucho más sensibles al ciclo económico. Únicamente se observan compras de compañías del sector de defensa y aeroespacial, que aunque son compañías industriales, tienen un carácter mucho más defensivo que las empresas industriales tradicionales.

En esta línea, es conveniente resaltar que la exposición de los hedge funds a compañías de materiales y de energía se encuentra en el nivel más bajo desde 2010. Se trata de un sector muy denostado por la gran mayoría de los inversores, pero que sin embargo parece gozar de la simpatía de ciertos inversores value (tanto de nuestro país como fuera de éste). Tal como nos recordaba Ángel Martín Oro hace escasas semanas, las acciones del sector energético del S&P 500 sufren de un sentimiento especialmente negativo, siendo incluso objeto de burlas y memes por parte de ciertos analistas e inversores que consideran que el sector es una “pérdida de tiempo” y que no merece la pena invertir en este tipo de compañías.

Sin embargo, es precisamente en los sectores más olvidados y castigados donde afloran las verdades oportunidades de inversión. Un buen ejemplo de esto es la apuesta de Azvalor, la gestora capitaneada por Álvaro Guzmán de Lázaro y Fernando Bernad, por el sector de petróleo y gas, en el que mantienen una exposición del 20% aproximadamente. En todo caso, aún parece pronto para saber si esta apuesta tan decidida por el sector de petróleo y gas en particular y por las materias primas en general es acertada o es una “trampa de valor”.

Analizar el comportamiento de los hedge funds siempre es un ejercicio interesante. Teóricamente se supone que están gestionados por profesionales excelentes y que son capaces de generar rentabilidades positivas independientemente del entorno del mercado. Sin embargo, la realidad de este último ciclo alcista ha sido bien distinta. Muchos de ellos han tenido que cerrar y otros muchos están sufriendo un verdadero calvario. En el caso actual, sí que parece relevante conocer que justo en máximos históricos (y tras uno de los mercados alcistas más potentes de la historia), cuando teóricamente más “miedo” da entrar, los hedge funds hayan decidido de forma tan determinada incrementar su exposición a renta variable. ¿Acertarán esta vez o será una nueva equivocación? Lo que sí es cierto que si el flujo de dinero nuevo procedentes de estos fondos podría impulsar las cotizaciones a corto plazo, por eso del “miedo a quedarse fuera” (como les ha sucedido en innumerables ocasiones en estos últimos años).

Otros artículos relacionados publicados por el equipo de inBestia:

Puedes consultar todos los artículos de este blog en el siguiente enlace: aquí