Como bien saben mis clientes y lectores habituales, en este blog tratamos las cosas desde la gran perspectiva. No miramos lo pequeño sino que observamos los factores principales que mueven los mercados. Por ello siempre hablamos del ciclo económico, de los indicadores adelantados, de donde estamos y donde parecen que están las probabilidades futuras.

El otro día publiqué un artículo sobre algunas similitudes entre el actual mercado y el de 1973, (i) dadas las altas dosis de inflación, (ii) una FED muy restrictiva, (iii) la llegada de un shock energético y a la vez (iv) una gran sobrevaloración de la bolsa americana. En fin, más que un análisis de importancia, una simple comparativa como ejercicio mental, ya que al final el momento actual siempre dependerá de los indicadores de ahora, no de los de entonces.

Tras la publicación, en mi Twitter apareció la siguiente respuesta:

Su comentario fue que mi análisis estaba sesgado. Bueno, es que eso no hace falta ni decirlo, todos estamos sesgados. La noticia sería que un ser humano no los tuviera. Y lo importante es que un inversor sepa a fondo cuáles son los sesgos y los factores que influyen en la rentabilidad de su cartera. Esta es una de las cosas que más me llama la atención, porque veo que la mayoría de inversores no conocen a fondo los sesgos y factores "macro" (o generales) que pueden influir en la evolución de sus carteras de cara al futuro, lo que lleva a cometer graves errores de inversión.

Tras ese comentario que recibí, fui a mirar su perfil y me encontré con que en su descripción señalaba cual es su cartera actual, a saber: Tesla, Google, Nvidia, Block y Rocket Lab, es decir, 5 empresas estadounidenses con un fuerte componente tecnológico. Además, entiendo que su cartera también incorpora el Bitcoin, ya que aparece igualmente en su perfil. Como expliqué hace no mucho, el comportamiento del Bitcoin está fuertemente correlacionado con los activos de riesgo, como las acciones tecnológicas.

Viendo esto me pareció bastante gracioso porque es casi imposible tener una cartera más sesgada hacia determinados factores o sesgos que coinciden en esa cartera de 5 valores tecnológicos.

Y entonces tuvimos la siguiente conversación:

Y dado que me ha solicitado que se los diga, los voy a describir a continuación, no sin antes advertir que el motivo de publicarlos en mi blog es para aprendizaje y análisis de todos, porque este es un tema importante, ni mucho menos para responderle públicamente a una conversación relativamente privada (aunque era totalmente pública en Twitter).

De hecho, mi interés en este tema es que en los últimos tiempos he visto a muchas personas con este tipo de carteras. Incluso he visto a una persona con decenas de miles de seguidores en Twitter, diciendo que tiene una cartera diversificada y al final son fondos del S&P 500, del Nasdaq, Bitcoin y otros fondos españoles que también invierten en EE.UU. Es decir, sin diversificación real. Esta persona podría invertir todo al Nasdaq y ofrecerle exactamente los mismos resultados.

Así que vamos allá ¿qué 5 sesgos tiene una cartera 100% tecnológica en EEUU?

1. Sesgos de tipos de interés

Muchas personas que se han lanzado a tener carteras desproporcionadamente tecnológicas (en comparación al peso sectorial del índice MSCI World) no son conscientes de que su apuesta es a su vez una fuerte apuesta implícita por los tipos de interés. Las empresas tecnológicas son empresas de características growth o de alto crecimiento.

E históricamente el factor crecimiento lo suele hacer mejor cuando bajan los tipos de interés, justo al revés de lo que ocurre con empresas más industriales, endeudadas y cíclicas (value), que brillan cuando suben los tipos de interés.

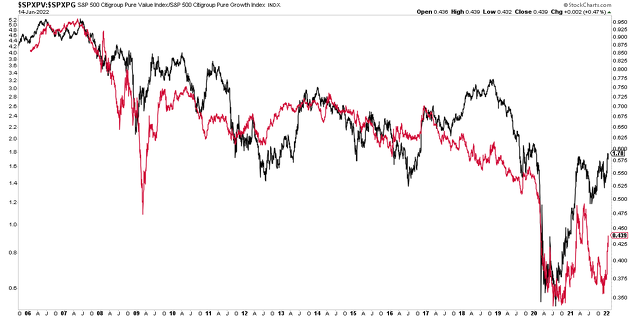

Esto es extremadamente fácil de comprobar, basta con mostrar el ratio del sector value del S&P 500 con respecto al sector growth del mismo índice y compararlo con los tipos de interés a 10 años, como muestra el siguiente gráfico.

Muchos inversores no son conscientes de que la mayor parte (sic) del exceso de rentabilidad del segmento growth, de las tecnológicas, no tiene nada que ver con su desempeño como empresas, sino del trasfondos macroeconómico de una determinada época.

Si los tipos de interés estuviesen destinados a crecer desde aquí, o al menos a no seguir bajando, es probable que los valores tecnológicos tengan una evolución inferior a la del resto del mercado.

La razón técnica de que el segmento growth del mercado lo haga mejor cuando bajan los tipos de interés, es que los tipos de interés bajan cuando hay poco crecimiento y cuando hay escasez de crecimiento los inversores premian aquellos nichos que les permiten crecer más, como el segmento growth.

Con este sesgo/factor hay que tener mucho cuidado, porque hay altas probabilidades de que haya empezado a revertir a la media, tras alcanzar un extremo de 20 años.

Mi pregunta es ¿son conscientes los monoinversores en tecnológicas de EEUU de donde están en el gran ciclo del growth y del value?

2. Sesgo país, todo a EEUU.

Este sesgo es más obvio, pero es importante. Es de los errores más básicos que cometen los inversores: apostarlo todo o casi todo a España, a Rusia o a Estados Unidos. Por lo visto el 90% de los inversores rusos estaban invertidos de pleno en Rusia y el resultado es la ruina con la caída bursátil de aquel país, la fuerte depreciación del rublo, además de que su bolsa sigue cerrada sin fecha aún de reapertura.

Claro, EE.UU no es Rusia, es la capital del actual orden mundial y es lo más seguro. Pero eso no quita que pase por amplios ciclos de mejor o peor evolución con respecto al resto de bolsas. Nada es lo mejor todo el tiempo y tenemos que ser conscientes de ello.

Si nos fijamos en el siguiente gráfico, que representa el S&P 500 estadounidense con respecto al DAX alemán, durante las últimas 3 décadas una bolsa lo hace mejor que la otra en ciclos. El ciclo actual de la bolsa americana con respecto a la europea cumple 14 años y está más allá del rango histórico. Pero igual que lo ha hecho mejor, la bolsa americana lo puede hacer peor durante años y por una gran diferencia, como cuando el DAX superó al S&P 500 entre 2003 y 2008, nada menos que 5 años.

3. Riesgo de valoración

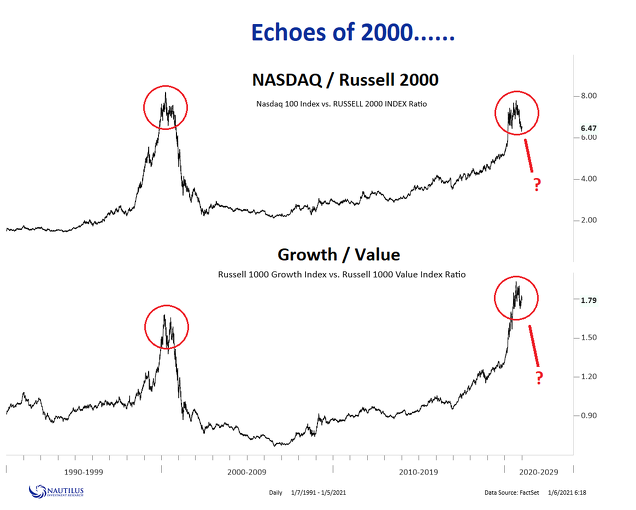

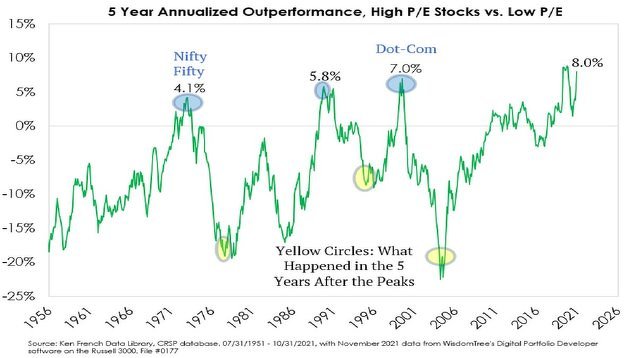

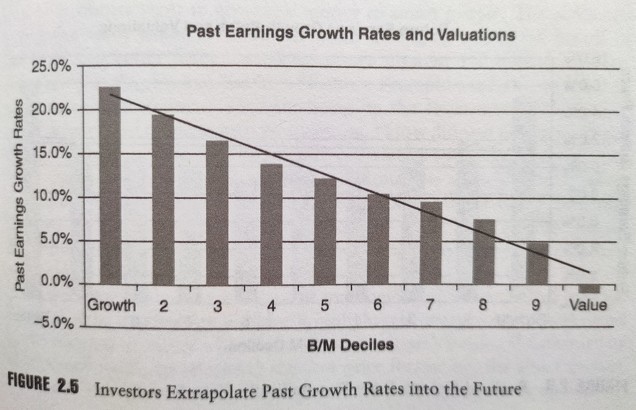

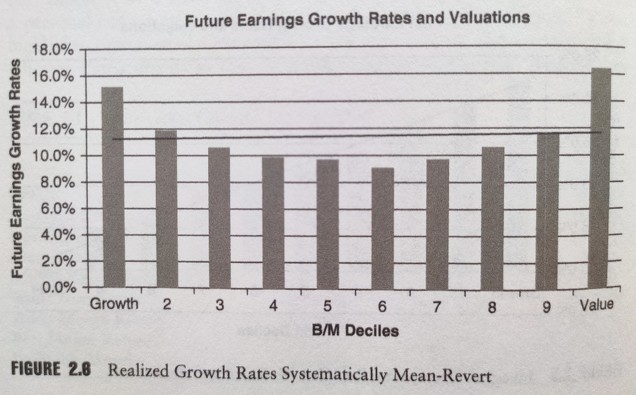

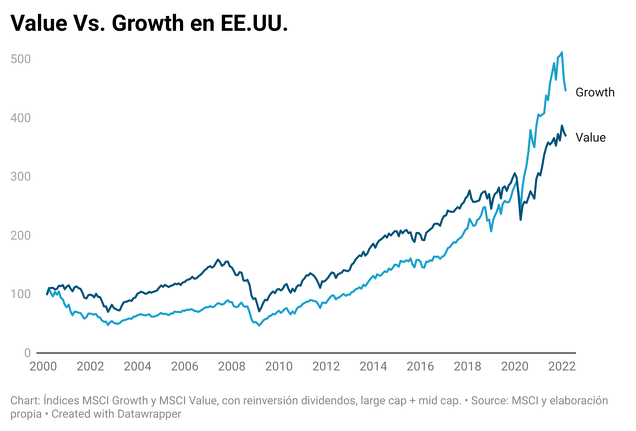

En los últimos años las empresas estadounidenses tecnológicas se han puesto especialmente caras con respecto al resto del mercado, ratios PER por las nubes, ratios Price to Sales que compiten con la burbuja tecnológica de 2000, etcétera. De hecho, el exceso de rentabilidad de las acciones más caras con respecto a las más baratas, ha alcanzado un extremo de mercado no visto desde la burbuja tecnológica y previamente desde las Nifty Fifty (otra burbuja que explotó con malos resultados).

De hecho, es una anomalía extrema que las acciones más caras lo hagan mejor que las acciones más baratas. Por eso, como se ve en el anterior gráfico, lo normal es que las acciones más baratas batan a las caras a lo largo del tiempo.

¿Por qué se da este sesgo? Muy sencillo. Los inversores tienden a fijarse en empresas con fuertes beneficios y pagan un fuerte premium por ellas. Sin embargo no hay correlación entre altos beneficios pasados y altos beneficios futuros. De hecho, ocurre todo lo contrario, se da una fuerte reversión a la media, ya que cuando los inversores descubren que los beneficios futuros no son los estimados previamente, la acción crece a menor ritmo a causa de la sorpresa negativa.

Dada la fuerte evolución del sector growth en los últimos años (que es el segmento más caro) muchos inversores noveles tienden a creer que las empresas tecnológicas son y serán lo mejor de forma constante. Sin embargo, desde el año 2000, el sector growth solo ha sacado cabeza al value en fechas muy recientes. De nuevo, nada es lo mejor todo el tiempo y si coges un mercado o segmento de mercado en un punto malo, tu cartera puede ir por detrás incluso durante décadas.

4. Riesgo de estar siguiendo la moda (o mirar por el retrovisor)

Es conocido que los inversores extrapolan las tendencias más recientes a lo que esperan del futuro. Lo cierto es que las carteras con un fuerte componente tecnológico y bitcoins no llevan detrás mucho análisis de factores, sino que principalmente son inversores que invierten en cosas que les hacen sentir bien. ¿Y qué cosas les hacen sentir bien? Aquellas de las que todo el mundo habla, una cartera socialmente bien vista y donde todo el mundo te dará palmaditas en la espalda. Algo que sólo puede lograr el invertir en lo que lo ha hecho extraordinariamente bien en los últimos años.

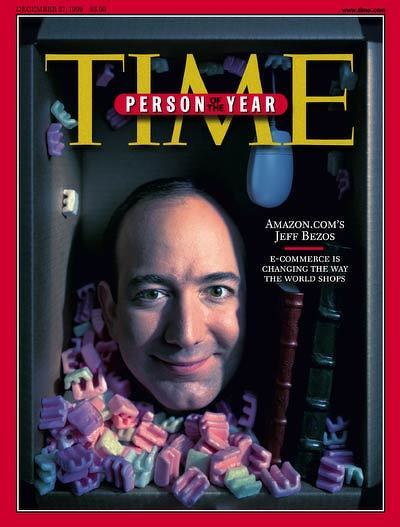

Pero, como los inversores con experiencia saben, invertir en lo más popular es justo la receta para obtener rentabilidades inferiores a las del mercado en los siguientes años. Amazon es una formidable empresa, una que consiguió sobrevivir a la larga lista de quiebras que dejó la burbuja tecnológica, pero desde que su principal propietario apareciera en la revista Time como Persona del Año a finales de 1999, la acción colapsó un -95% y no recuperó los mismos niveles hasta 10 años después.

Hoy en día la acción de moda es Tesla, una que promete un futuro de coches eléctricos (que sin duda llegará). La moda, sin duda espoleada por el fuerte avance de la cotización de la empresa, ha llegado hasta tal punto que La Persona del Año 2021 ha sido Elon Musk. Esto en sí mismo es un mal signo para la empresa de cara a los próximos años, porque está señalando que está en el pico absoluto de su momento de mayor celebridad.

Nadie sabe que hará la acción el próximo año, pero invertir por modas suele salir mal.

5. Riesgo de diversificación sectorial

El riesgo de falta de diversificación geográfica ya lo hemos visto. Invertir en un sólo país puede hacer que pases años o incluso décadas haciéndolo peor que la bolsa mundial, especialmente si estás invertido de esa manera al final de una tendencia de largo plazo que puede revertir en fechas próximas.

Pero también está el riesgo de falta de diversificación sectorial, porque se tiene una apuesta concentrada en un sólo sector, un error de inversión que puede ser muy grave. Por ejemplo, la evolución del sector tecnológico con respecto al conjunto del mercado (siguiente gráfico), aún no se ha recuperado de su techo máximo en el año 2000, nada menos que hace 22 años. E incluso el riesgo a corto plazo es aún mayor, teniendo en cuenta que lleva desde 2014 mostrando una gran fortaleza. Invertirlo todo a un sector, es casi como apostar al rojo o negro en la ruleta, es una apuesta maximalista.

Como se puede ver, invertir en tecnológicas de un sólo país no deja de ser una apuesta implícita en otros factores generales que realmente son los principales a la hora de determinar si la inversión será mejor o peor.

Hay muchos inversores que piensan que invierten en tecnológicas de EEUU, pero que no son conscientes de que en realidad están haciendo apuestas muy importantes por los tipos de interés, por la evolución relativa de un país determinado, por la valoración relativa de un segmento del mercado y porque la moda actual siga siendo la moda dentro de unos años.

Es más, si nos fijamos en los datos que hemos observado, podemos ver que muchas de estas tendencias que han llevado a masas de inversores a invertir en tecnológicas americanas, son tendencias extremas de muchos años de duración y que tienen un alto riesgo de revertir en algún momento del futuro cercano, si es que ese proceso no ha empezado ya.

>> Recibe mi newsletter mensual para no perderte nada de lo que hago pinchando aquí.

>> Sígueme en mi canal de Telegram para estar al día de todos mis artículos y análisis (pincha aquí)

>> Sígueme en mi Twitter (pincha aquí)

Hugo Ferrer es gestor de inversiones en Gestión de Patrimonios Mobiliarios Sociedad de Valores con la estrategia "All Seasons Momentum" aplicada sobre cuentas privadas de clientes.