La estrategia putwrite, que consiste en la venta de PUTs OTM (vender opciones de venta cuyo strike -precio de ejercicio- es inferior al precio actual del mercado, es decir, opciones que dan derecho a vender más barato que el precio actual del subyacente, y por las que recibimos la prima al ser vendedores), es una de las estrategias más populares, simples y valiosas en el mundo de las opciones. En este post hablé en detalle de la estrategia putwrite sobre el índice Euro Stoxx 50.

Pues bien, en esta histórica crisis del Covid-19 la estrategia putwrite ha recibido su más duro castigo histórico porque el grueso de la caída se ha concentrado precisamente desde el vencimiento de febrero hasta el vencimiento de marzo. En el siguiente gráfico vemos lo que hizo el índice Euro Stoxx 50 desde el 21-febrero hasta el 20-marzo (días del tercer viernes de cada mes de febrero y marzo respectivamente).

De vencimiento a vencimiento, el euro Stoxx cayó casi un 33%. Pero además, al haber sido una caída “súbita” desde máximos, la volatilidad apenas había empezado a subir. Como vemos en el siguiente gráfico del VSTOXX (el "VIX" del Euro Stoxx 50), el 21-febrero aún andaba por debajo del 16%.

Así que el día 21 de febrero, con el euro Stoxx 50 cotizando a 3.800 puntos, la operativa putwrite estándar vendía una PUT 3700 (strike 3% por debajo de los 3800) por la que ingresaba unos 30 puntos (precio que se corresponde con una volatilidad del 16%). Y el día 20 de marzo, con el Euro Stoxx en los 2.550 puntos, esta PUT daba unas pérdidas de nada menos que:

3700 – 2550 = 1.150 puntos, a los que habría que restar los 30 puntos ingresados.

Es decir, en un solo vencimiento mensual, la estrategia de vender 1 PUT 3700 habría dado 1.120 puntos de pérdida. Esta cifra supone una pérdida del 30,27% sobre un capital de 3.700 puntos (=37.000€), que es el capital comprometido (es decir, el que nos hemos comprometido a invertir a un precio de 3700 puntos. Esta pérdida es ligeramente inferior al 33% de caída del mercado.

Los números son horribles. ¿Significa que la estrategia putwrite es horrible?

Mucha gente ha escarmentado de esta estrategia. Yo mismo he sufrido como nunca, y de hecho he tenido que interrumpir la cartera virtual putwrite de mi servicio de opciones porque las pérdidas superaban el 60%, algo intolerable para esta operativa. ¿Qué falló? Pues algo muy sencillo: el apalancamiento, o más sencillamente, el control del riesgo.

Este ha sido el fallo garrafal y principal de todos los que hemos sufrido esta crisis histórica sin precedentes. Pero cuidado: no hemos sido víctimas de la crisis, sino víctimas de nosotros mismos y nuestro mal control del riesgo. Personalmente llevo largos meses pensando y repensando en ello. Ha sido una durísima lección de humildad. Y tenemos que sacar conclusiones, y sobre todo CAMBIAR. Toda crisis es una oportunidad para cambiar, y debemos aprovecharlo para mejorar como personas, y para mejorar como operadores. ¿Cómo evitar cometer los mismos errores? ¿Cómo podemos mejorar la operativa, fortalecerla frente a crisis de tipo “cisne negro” y a la vez mantener unos atractivos niveles de rentabilidad esperada a largo plazo?

Este verano he aprovechado para leer (tengo muchos libros pendientes). También estoy retomando mi proyecto-web de herramienta para inversores, estando ambas cosas relacionadas. Mi principal aprendizaje y principal foco donde tengo que cambiar y mejorar cosas es todo lo relacionado con la operativa sistemática, es decir, aquella donde tratamos de minimizar el impacto de nuestra subjetividad y por lo tanto de nuestras emociones y nuestros errores lógicos o sesgos cognitivos.

Esta es quizá la lección más importante y dolorosa de esta crisis: la imperiosa necesidad de sistematizar lo más posible la operativa (sin perder de vista la importancia crítica de la sencillez). Es algo muy importante de lo que hablaré en otros posts. Por ahora quiero seguir hablando de la importancia de no echarle la culpa al “método” putwrite que desde un punto de vista estadístico es robusto y resistente.

Tras el suelo, el rebote.

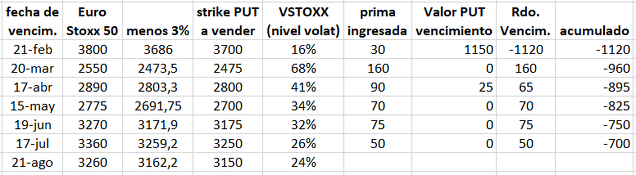

Como decía antes, el vencimiento de marzo (que viene desde el vencimiento del 21-febr) fue un auténtico crack. Pero… ¿qué pasó después? En la siguiente tabla resumo la operativa PutWrite sencilla (sin apalancamiento) y sistemática (automática). Es decir, la venta de 1 PUT mensual en cada vencimiento el tercer viernes del mes. En cada vencimiento (las fechas vienen en la primera columna) miro dónde está el Euro Stoxx y busco un nivel un 3% por debajo para vender una PUT cuyo strike esté lo más cercano a ese nivel (por tramos de 25 puntos).

La primera fila nos dice que el 21-febrero se vende una PUT 3700 (vencimiento siguiente), con el VSTOXX cotizando en niveles del 16%. Por esa PUT 3700 se ingresan 30 puntos. El día del vencimiento el 20-marzo el Euro Stoxx 50 está en los 2.550 puntos. Por tanto, la PUT 3700 vale 1.150 puntos (pérdidas para el vendedor de esa PUT). Como resultado, en ese vencimiento la estrategia da 1.120 puntos de pérdidas. Descomunal.

La segunda fila nos dice que el 20-marzo se vende 1 PUT 2.475 puntos, pero ahora el VSTOXX está en el 68% por lo que en lugar de ingresar 30 puntos, ahora se ingresan 160. La volatilidad está disparada… y los precios de las opciones están por las nubes (una PUT 3% OTM ha pasado de valer 30 a valer 160 puntos). En esta ocasión se ingresa una gran prima… que acaba siendo íntegramente beneficio puesto que el 17-abril (vencimiento) el Euro Stoxx cotiza por encima de los 2.475 puntos.

En general, vemos que todas las PUT vendidas (salvo la primera y la tercera -vencimiento mayo, vendida el 17-abril) vencen sin valor. La PUT 2800 mayo que se vende el 17 de abril termina 25 puntos ITM (es decir, con valor intrínseco de 25 puntos) pero como se ingresaron 90 puntos con su venta, aún otorga 65 puntos de beneficio.

El entorno ideal para el PutWrite… justo cuando menos ganas tenemos.

Fijaros por cierto en la enorme variabilidad en el precio de las PUT vendidas cada tercer viernes de mes. Todas ellas tienen un strike que se sitúa un 3% por debajo del nivel del Euro Stoxx en ese momento (redondeado al tramo de 25 puntos más cercano). Sin embargo, el precio fluctúa enormemente: entre los 30 puntos de la primera PUT vendida, cuando el mercado estaba cerca de máximos (y la volatilidad en mínimos, al 16%), y los 160 puntos cuando el mercado estaba cerca de mínimos el 20-marzo (tras caer más de un 30%), con la volatilidad disparada al 68%. A partir de ahí, con la volatilidad en torno al 30%, las PUT oscilan en torno a 70 puntos (que sigue siendo ampliamente el doble de lo que costaba la PUT 3% OTM cuando el mercado estaba “en calma”).

Este entorno de alta volatilidad “permanente” es por tanto ideal para la operativa PutWrite. Sin embargo, es precisamente en ese momento cuando más nos cuesta hacerlo. ¿Y si el mercado vuelve a mínimos? Esa es la pregunta que todos nos hacemos y nos lleva a sobre-analizar el mercado (otra cuestión clave…), evitando hacer “en este caso concreto” lo que en teoría deberíamos hacer de forma mecánica y sistemática, utilizando la estadística de largo plazo. Puede tener sentido no hacer venta de PUT en este entorno de mercado, pero hay que ser conscientes de “a qué jugamos”. La operativa Putwrite no es para todos. La estadística nos dice que es rentable a largo plazo, y además con menos volatilidad que el mercado subyacente. Es una operativa que mejora el binomio rentabilidad-riesgo del índice subyacente, es decir, aporta valor. Pero lo hace de una forma peculiar, no apta para todos los públicos. De hecho, mucha de la gente que utiliza este tipo de operativa, no entiende bien lo que implica y lo que significa.

Conclusión.

La operativa PutWrite sin apalancamiento es por definición defensiva. Incluso en un crack de mercado, lo hará mejor que el mercado (o "menos mal"). Su funcionamiento consiste en ir sumando poco a poco, asumiendo que de vez en cuando habrá caídas fuertes y rápidas. Esa es su esencia. Y su gran dificultad. Porque psicológicamente es duro soportar fuertes caídas en momentos puntuales, que crean un gran impacto psicológico.

La operativa putwrite implica muchas operaciones de beneficio pequeño, y pocas ocasiones de pérdida grande. Su dificultad reside en nuestra tendencia a pensar a corto plazo en lugar de pensar a largo plazo. Los grandes cracks (siempre de corto plazo) tienen un impacto mucho más fuerte que la sucesión de operaciones con beneficio que se han acumulado previamente (y que en este post por ejemplo no muestro), así como de las que se acumularán posteriormente.

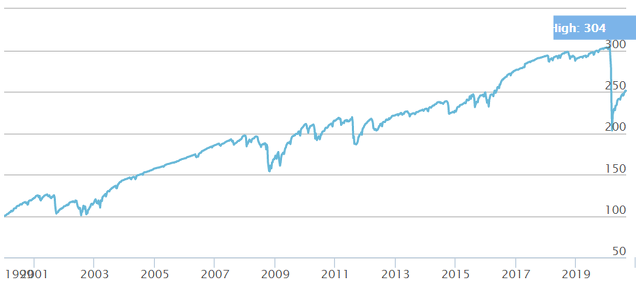

A la larga, éste es el aspecto de la estrategia putwrite, utilizando los datos disponibles en la propia web de Eurex (ver enlace https://www.stoxx.com/index-de...). Es decir, hablamos del índice oficial Euro stoxx Putwrite (código SX5E3P).

Aquí podemos ver el carácter histórico de esta crisis, donde todas las pérdidas de una caída de mercado se han concentrado desde un máximo muy cercano al tercer viernes del mes, hasta un mínimo muy cercano al siguiente tercer viernes de mes. Eso ha provocado que la caída vertical haya sido mucho más fuerte que en cualquier otro episodio de crisis desde 1999. ¿Qué es probable que ocurra a partir de ahora? Pues que probablemente siga la recuperación lenta al alza, y tarde o temprano llegue otro susto. Cuando más tiempo dure el entorno de alta volatilidad, más rápida será la recuperación (pero en cualquier caso será lenta y progresiva). La pregunta que debemos hacernos es: ¿cuándo era más probable vivir un crack así, en 2019 y ene-2020 o ahora que ya se ha producido uno? Es decir, ¿tiene sentido esperar que un crack así se vuelva a producir próximamente? Esto sería algo así como plantear la probabilidad de que se produzca un 11-S justo después de haberse producido uno…

Cada cual debe valorar y analizar los pros y contras de esta operativa. No hay que sacar conclusiones equivocadas sobre la validez o no de un sistema en base a episodios concretos. El índice Euro Stoxx 50 PutWrite nos muestra unos números que mejoran al propio índice euro stoxx 50. Ocurre lo mismo con el índice IBEX 35 PutWrite y con el índice S&P 500 Putwrite index. La clave aquí es "operativa sistemática de largo plazo". Algo que en momentos de crisis, y en esta especialmente (debido a las características antes comentadas), resulta todavía más complicado. Y precisamente por eso conviene recordar que no estamos aquí para ganar todas las batallas, sino para ganar la guerra. Sea cual sea nuestro método y filosofía de inversión a largo plazo, hay que ser fiel, sistemático y riguroso en su aplicación. De lo contrario, nos pasaremos la vida cambiando de sistema o de operativa en función de los vaivenes y las condiciones del mercado, y los resultados de largo plazo se resentirán.

Artículos relacionados

Los espectaculares resultados de las estrategias PutWrite. El caso del Euro Stoxx PutWrite

IBEX 35 Putwrite y el sesgo de aversión a las pérdidas

Un método fácil con Opciones que bate ampliamente al mercado y con menos volatilidad

Opciones: tener miedo no es rentable. Aprovecharse del miedo de los demás, sí