El viernes pude ver online en directo una conferencia de James Montier (conocido value investor, desde 2009 en GMO, antes en Société Générale) en el CFA Institute titulada "Shareholder Value Maximization (SMV): The World's Dumbest Idea?" sobre la que me gustaría comentar en este post.

El título de la conferencia no es una idea original de Montier, sino que viene de Jack Welch, quien fuera CEO de General Electric y el mejor manager del siglo XX según la revista Fortune. Copiaré aquí del fantástico artículo de Sintetia dedicado a este mismo tema y que recomiendo leer encarecidamente:

Maximizar el valor para el accionista de una empresa ha sido siempre una especie de mantra entre los grandes ejecutivos, analistas e inversores. Sin embargo, cuando el Financial Times le preguntó al gran Jack Welch (en medio de la gran crisis de 2009) su respuesta no dejó lugar a dudas:

“maximizar el valor para el accionista es la idea más estúpida del mundo. El valor para el accionista es un resultado, no una estrategia… los principios constituyentes de una empresa son sus empleados, sus clientes y sus productos. Los gestores e inversores no deberían fijar sus objetivos en el valor de cotización de las acciones de sus compañías… y es que los beneficios a corto plazo siempre tienen que estar aliados con el valor a largo plazo de la empresa”.

La última frase de Welch me recuerda a otra frase de Peter Lynch que recogí en mi artículo de hace tiempo:

To my mind, the stock Price is the least useful information you can track, and it’s the most widely tracked… If you follow only one bit of data, follow the earnings (añadiría: con suficiente perspectiva, no dejarse llevar por fluctuaciones de c/p en los beneficios)… What the stock price does today, tomorrow, or next week is only a distraction.

Montier, con cierto punto de humor ácido, empieza diciendo que la industria financiera sufre de una abundancia de malas ideas, como son, cito textual de una slide: CAPM, EMH, Beta, VaR, Portfolio Insurance, Tail Risk Hedging, Smart Beta (= Dumb Beta + Mass Marketing), Leverage, Structured Finance, Benchmarks, Hedge Funds, Risk Parity. Todas estas ideas serían candidatas a ganarse el título de "la idea más estúpida del mundo", dice Montier.

A continuación, la charla se centra en los orígenes de la idea de la maximización del valor para el accionista como objetivo prioritario de las empresas, que traza en Milton Friedman y académicos como Michael Jensen en los años 70. Ello llevó a crear sistemas de compensación de los directivos en base a esta idea: "monetary compensation and stock ownership remain the most effective tools for aligning executive and shareholder interests. Until directors recognize the importance of incentives - and adopt compensation systems that truly link pay and performance - large companies and their shareholders will continue to suffer from poor performance", cita Montier de un artículo de Jensen y Murphy de 1990.

Según el conferenciante, las ideas de Friedman, Jensen et al. tuvieron una influencia real muy importante generando un cambio de perspectiva respecto al objetivo prioritario a perseguir (mission statement) entre los directivos de muchas de las más grandes compañías.

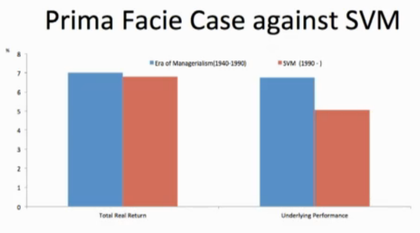

El problema es que las cosas no parece que funcionaran como los defensores del SVM pensaban. Si la idea con este modelo era maximizar el valor para los accionistas, las evidencias que pone Montier encima de la mesa sugieren que ése no fue el caso: en el mejor de los casos, el efecto sobre los accionistas del cambio de perspectiva de la dirección fue nulo. Pero como indica el gráfico siguiente, si nos centramos en la performance subyacente de los negocios, no tanto en la rentabilidad total (donde las valoraciones juegan un factor importante) se observa que los accionistas disfrutaron de mayores beneficios en la era donde el foco no se ponía tanto en maximizar el valor para ellos, sino en el desempeño del negocio subyacente.

Siguiendo esta filosofía, se produjeron cambios notables en la compensación de los CEOs, con el fin de alinear intereses entre éstos y los accionistas:

Ahora bien, recientemente conocíamos resultados de un estudio bastante reveladores:

“The more CEOs are paid, the worse the firm does over the next three years, as far as stock performance and even accounting performance,” says one of the authors of the study, Michael Cooper of the University of Utah’s David Eccles School of Business.

¿Cómo puede ser? ¿Acaso no funciona el poder de los incentivos? Incentives matter es uno de los eslóganes favoritos de los economistas y sobre esto, Montier hace una crítica a los economistas: Los economistas son adictos a los incentivos. Pero éstos no siempre funcionan de la manera como esperamos. Necesitamos la ayuda de la psicología ("los psicólogos afortunadamente no escuchan a los economistas", dice): analizar el comportamiento de los agentes no desde los modelos de la teoría (en los que los economistas suelen imponer ciertos supuestos de racionalidad, más o menos estrictos), sino desde la misma realidad. Aquí menciona a Dan Ariely y sus trabajos en esta línea, destacando una conclusión de "la psicología de los incentivos":

cuando los incentivos se hacen demasiado grandes, la gente deja de enfocarse en las acciones o comportamiento que llevaría a conseguir la recompensa, y pasa a enfocarse exclusivamente u obsesionarse con la recompensa misma. Así, en lugar de enfocarse en ser un gran negocio, pasan a estar obsesionados con la maximización del valor para el accionista...

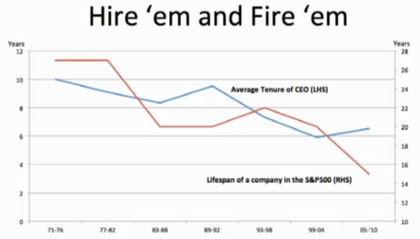

Otro gráfico muy interesante que trae a colación Montier, como uno de los aspectos relacionados con la SVM, es el siguiente:

Notable caída en la duración media de permanencia de los CEOs en su puesto, al mismo tiempo que se ha reducido el periodo de tiempo que una compañía está incluida en el S&P 500. Este último hecho diría que tiene más que ver con el ritmo de cambio cada vez más rápido de la economía global en general, y la estadounidense en particular.

Pero el tema de la menor permanencia de los CEOs sí me parece más interesante a este respecto, vinculado con una mentalidad más cortoplacista en la toma de decisiones (ésta es una afirmación -que ahora los directivos son más cortoplacistas que hace 50 años- que habría que demostrar, ojo), que creo es perfectamente racional en este entorno. Como también lo es en la política y los periodos de gobierno de 4 años.

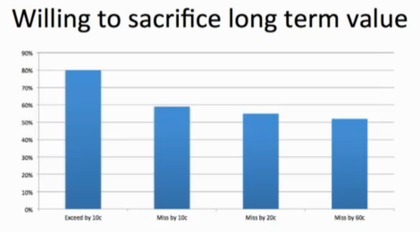

En relación a este cortoplacismo, también dedica un rato Montier a hablar sobre el impacto negativo de la mentalidad del SVM sobre la menor inversión, y a la inversa, mayor dedicación del flujo de caja a retribuir a los accionistas vía dividendos o recompras de acciones (tema bastante candente últimamente). Muestra una evidencia de los resultados de una encuesta a CFOs bastante interesante: les preguntan si decidirían acometer hacia final de trimestre un proyecto de inversión que fuera a suponer una rentabilidad esperada mayor que el coste de capital, teniendo en cuenta las estimaciones de los analistas del EPS trimestral. ¿Cómo afectaría la probabilidad de aceptar esa inversión generadora de valor, si a) excediera expectativas, b) decepcionara expectativas por 10 céntimos, c) decepcionara por 20 céntimos o d) por 60 céntimos? Los resultados en el siguiente gráfico (disposición a sacrificar valor a largo plazo, se titula):

Sobre cómo en el primer caso el % no es del 100%, Montier se pregunta qué estaría haciendo el otro 20%... seguramente jugando al golf.

Las conclusiones son claras. Por un lado, esta filosofía ha fallado a los accionistas, lo que es decir que ha resultado un fracaso, dado que ése era su principal objetivo. Por otro, y en línea también con Jack Welch o Peter Drucker, el maximizar el valor para los accionistas debería ser no tanto un objetivo en sí mismo, sino una consecuencia de hacer las cosas bien.

Los beneficios y el valor para los accionistas son el resultado de aportar valor añadido a los clientes, no son una meta por sí misma.

REFERENCIAS:

Conferencia de James Montier via Livestream - "Shareholder Value Maximization (SMV): The World's Dumbest Idea?"

Steve Denning y su cruzada contra ‘la idea más estúpida del mundo’ (Sintetia)

Buybacks: the rationale and the evidence

PD. ¿Soy yo, o James Montier tiene un aire a Messi?