En este artículo vamos a enlazar el anterior sobre las fuertes caídas en mercados emergentes, con Peter Lynch. Alguien que no merece presentación, pero por si acaso, algo hiperbreve: fue portfolio manager del exitoso Fidelity Magellan Fund desde 1977 a 1990. Es autor de un best-seller, uno de los libros más recomendados en el mundo value/inversor: One Up On Wall Street, escrito en 1989. En inBestia, cómo no, se ha hablado de él, por ejemplo Rafa Paz, describiendo la compañía perfecta según Lynch.

Comentábamos hacia el final de la entrada sobre el sell-off en emergentes, que mis perspectivas no son muy halagüeñas en el corto-medio plazo, debido a las preocupaciones que sobrevuelan el ambiente emergente. Pero apuntaba lo siguiente: "No obstante, si uno se deja guiar solo por las preocupaciones, se habría perdido los rallys de meses y años recientes". Que es más o menos lo que me ha pasado a mí este año. Y fue seguramente el principal error de inversión de 2012.

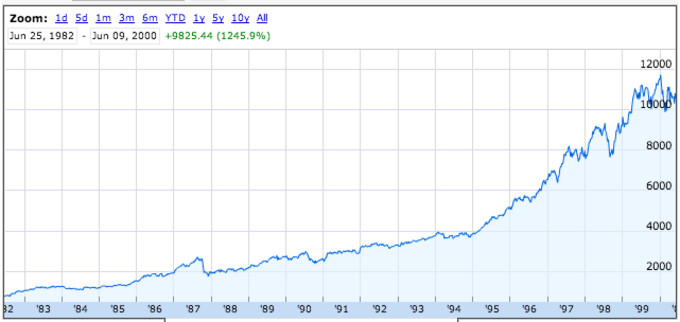

Y de esto quiero hablar en la primera parte del post, sacando a Peter Lynch a la palestra en la introducción al libro antes citado escrita en el 2000, hacia el final del gran ciclo alcista que duró, con altibajos (1987, 1990), desde 1982. Miremos al gráfico de largo plazo (que básicamente es hasta donde me deja llegar Google Finance) del Dow Jones, índice del que habla Lynch.

Poniendo el foco entre 1982-2000:

Lynch en su introducción habla de este gran mercado alcista (en el periodo del gráfico el Dow subió un 1245%). Y mucho de lo que dice me recuerda al mercado alcista más reciente desde 2009, salvando las grandes distancias.

Pero en lo que primero se detiene Lynch es en hablar del Octubre negro de 1987, año en el que el mercado americano cayó un 35% en apenas dos días. Justo le pilló en unas vacaciones en Irlanda, algo, irse de vacaciones al extranjero, que raramente hacía. En el prólogo del libro se expande en contar cómo pasó esos días de vacaciones. Con un acojone impresionante, podríamos decir en pocas palabras. Cuenta que después, le costó varios viajes a Irlanda constatar que él no tenía ninguna influencia para generar pánicos bursátiles cuando ponía el suelo en el país. Lo de 1987 fue una de esas tormentas perfectas, que se explican por muchas razones juntas (un cúmulo de factores) y a la vez por ninguna. Pánico. Psicología. Mercados. Pueden ver el programa de Wall Street Week realizado el 23 de Octubre de 1987, donde se habla de esto; titulado After the Crash, con invitados de lujo, entre ellos el gran John Templeton. Una de las lecciones que destacan del crash es: Don't Panic. (Podemos intentar ponernos en la piel de los inversores que vivieron 1987...). Pero mirando desde muchos años en la distancia, en el gráfico lo de 1987 queda en anécdota.

Sin embargo, a Lynch la corrección de 1990 le pareció más preocupante, dado que coincidió con un entorno macro recesivo, graves problemas en los bancos, y la primera guerra de Iraq. Pero, a pesar de que todo parecía estar en contra, se ganó la guerra y superó la recesión, los bancos se recuperaron, y la bolsa salió disparada, iniciando una de las mejores décadas de la historia, la de los 90s (sí, con componente de burbuja tecnológica y euforia). Que, según Lynch, se produjo en medio de cierto escepticismo. Comenta que

When One Up became a best-seller, so did Ravi Batra’s The Great Depression of 1990. The obituary for this bull market has been written countless times going back to its start in 1982. Among the likely causes: Japan’s sick economy, our trade déficit with China and the world, the bond market collapse of 1994, the emerging market collapse of 1997, global warming, ozone depletion, deflation, the Gulf War, consumer debt…

Repito, traduciendo: "El obituario de este mercado alcista se ha escrito en infinidad de ocasiones desde sus inicios en 1982". Entre las posibles causas enumera unas cuantas. Pero sigamos con Lynch...

As a very successful investor once said: “The bearish argument always sounds more intelligent.” You can find good reasons to scuttle (vender) your equities in every morning paper and on every broadcast of the nightly news.

“Stocks are overpriced,” has been the bears’ rallying cry for several years. To some, stocks looked too expensive in 1989, at Dow 2600. To others, they looked extravagant in 1992, above Dow 3000. A chorus of naysayers surfaced in 1995, above Dow 4000.

Destaco, traduciendo: "El argumento bajista siempre suena más inteligente. Siempre puedes encontrar buenas razones para vender en el periódico de la mañana y en cada programa de noticias de TV".

¿Les suena todo esto? Al mercado alcista desde 2009 se le suele llamar “el rally más odiado de la historia” (por ahí hay alguna recopilación de predicciones de gurús desde 2009 diciendo que el mercado estaba a punto de corregir una barbaridad), pero el que describe Lynch parece que no se quedó lejos. No han escaseado las razones y los argumentos por los que el mercado podría haber entrado en los últimos años en un mercado bajista, o haberse estancado, pero al menos hasta ahora, el mercado estadounidense con la excepción de últimas semanas (una caída ridícula, seamos serios), ha seguido subiendo, y mucho (y debo reconocer que yo personalmente he estado bastante desacertado, siendo uno de esos osos en meses recientes).

It’s often said a bull market must scale a wall of worry, and the worries never cease. Lately we’ve worried our way through various catastrophic “unthinkables”: World War III, biological Armaggedon, rogue nukes, the melting of the polar ice caps, a meteor crashing into the earth, and so on. Meanwhile, we’ve witnessed several beneficial “unthinkables”: communism falls; federal and state governments in the US run Budget surpluses; America creates seventeen million new jobs in the 1990s.

Este párrafo y anteriores me recuerda mucho a 2012, año en el que todo parecía estar en contra (incertidumbres como un hard-landing en China, la Eurozona y sus múltiples frentes, Estados Unidos y el fiscal Cliff, etcétera…) pero que al final resultó ser un año excelente para los mercados, tanto de RV como de RF. Será por los bancos centrales o no (yo creo que éstos tienen una influencia importante), pero esto es un hecho.

Quizás (especulando que es gerundio) tenemos un sesgo pesimista que nos hace enfocar nuestra atención sobre los eventos inciertos futuros de corte negativo, soslayando los potencialmente positivos (?). Entre los segundos, creo que está la revolución energética en EEUU que ha tenido un papel importante en reducción de costes, mejora competitividad de las empresas y mejora para consumidores. Y entre los primeros, el muy temido fiscal cliff y sequester (que yo pensaba iban a tener más impacto), parece que al menos de momento, no ha sido para tanto.

Ahora bien, todo lo dicho no es una invitación al optimismo respecto a la situación actual. Este discurso creo que hay que tenerlo en cuenta, pero siempre valorando bien la situación macro y mercados. Hay ocasiones que hay que ser negativo, pesimista respecto al consenso. En 2007 había muchos que, ante las turbulencias del verano y los primeros síntomas de que algo gordo venía, decían que la sangre no iba a llegar al río, etc. etc. Recordar en esos momentos las lecciones de Lynch y aplicarlas a esa coyuntura hubiera sido un craso error.

Pero lo que quiero destacar es que en todo momento, incluso en los buenos, vemos señales de preocupación. Particularmente en los mercados emergentes, donde los riesgos suelen ser de mayor calado. Discernir qué señales son significativas y cuáles no (separar el grano de la paja), sería una de las más importantes tareas del inversor...

Y con esto, les dejo extractos de Lynch, escribiendo en el 2000.***********

History tells us that corrections (declines of 10% or more) occur every couple of years, and bear markets (declines of 20% or more) occur every 6 years. Severe bear markets (declines of 30% or more) have materialized five times since the 1929-1932 doozie.

***********

My experience shows

you don’t have to be trendy to succeed as an investor. In fact, most great investors

I know (Warren Buffett, for starters) are technophobes

Cuenta Lynch cómo se le pasó la oportunidad de Amazon,

precisamente por su tecnofobia. Y habla de la locura burbujística de los años

90 con las acciones tecnológicas; compañías que no habían conseguido tener

beneficios y cuya cotización subía como la espuma, solo apoyada por

expectativas de alto crecimiento.

Aun así, habla de vías interesantes de exponerse al boom de

Internet de manera indirecta en la época. Pone el ejemplo del periodo de la fiebre del oro

en EEUU: “During the Gold Rush, most would-be miners lost money, but people who

sold them picks, shovels, tents, and blue jeans (Levi Strauss) made a nice

profit”. Una lección interesante para aplicar en cada tendencia.

Añade: “Going forward, the Internet and its handmaidens will

create some great success stories, but at this point we’ve mostly got great

expectations and inefficient pricing”.

***********

Hay un párrafo muy bueno. Cuenta que en las conferencias que daba solía preguntar a la audiencia: ¿cuántos de vosotros sois inversores de largo plazo en acciones? Todos levantaban la mano…. including day traders in the audience who took a couple of hours off. Long-term investing has gotten so popular, it’s easier to admit you’re a crack addict than to admit you’re a short-term investor (risas).

(Por cierto, Lynch no tiene muy buena opinión del trading a corto plazo: “frequent trading has made the stock markets more volatile… I think of day trading as at-home casino care”. Afirmaciones bastante discutibles…)

En este contexto, destaca cómo las noticias sobre bolsa y cotizaciones pasaron de ser algo difícil de encontrar para el común de los mortales (en los 70s) a ser algo de lo que es casi imposible escapar. Y añade: “People are advised to think long-term, but the constant comment on every gyration puts people on edge and keeps them focused on the short-term”.

To my mind, the stock

Price is the least useful information you can track, and it’s the most widely

tracked… If you follow only one bit of data, follow the earnings… What the

stock price does today, tomorrow, or next week is only a distraction.

***********

An amateur investor

can pick tomorrow’s big winners by paying attention to new developments at the

workplace, the mall, the auto showrooms, the restaurants, or anywhere a

promising new enterprise makes its debut.

El enfoque de Lynch: céntrate en negocios que te sean cercanos. Ahora bien:

Never invest in any

company before you’ve done the homework on the company’s earnings prospects,

financial condition, competitive position, plans for expansion, and so forth.

You have to keep track

of where the future growth is coming from and when it’s likely to slow down.

***********

Habla de la tendencia en la época (2000) de reducción del

dividendo: en 1999 el dividend yield del S&P 500 era solo del 1%. Encuentra al

gobierno estadounidense y su fiscalidad como responsables. Punto interesante (y obvio):

las distorsiones que las políticas económicas (en este caso fiscalidad)

introducen sobre las estrategias de las empresas.