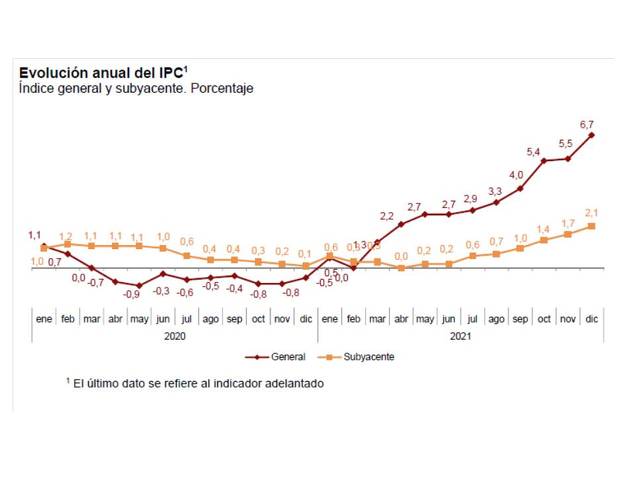

Recientemente el INE nos dio una sorpresa, el IPC interanual de diciembre se situó en el 6,7% frente al 5,5% de noviembre (figura siguiente).

Figura.- INE, nota de prensa del 30 de diciembre de 2021Los optimistas pensarán que aunque es un dato malo, la inflación subyacente se mantiene en niveles aceptables (2,1%). Sin embargo, aunque esto es cierto, la tendencia, tanto del IPC general como subyacente (sin energía ni alimentos no elaborados), es claramente ascendente. Y en este último caso, parece indicar que los efectos de segunda ronda comienzan a tener lugar.

De darse este hecho, se incrementa el peligro de que se pierdan las expectativas de contención de la inflación y los salarios contribuyan a alimentar este efecto de segunda ronda, dando lugar a una inflación “fea”.

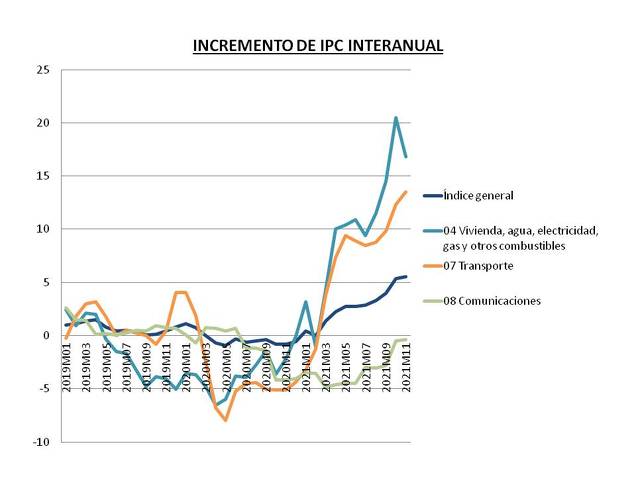

Pero no todos los componentes de la inflación se han comportado de la misma forma (figura siguiente).

Figura.- Evolución de la inflación y distintos componentes de la misma en términos interanuales. Datos INE (hasta noviembre).

Como se puede apreciar en la figura, la vivienda, gas, electricidad, otros combustibles, y el transporte han condicionado significativamente el incremento de precios, llegando el grupo 4 en noviembre a alcanzar el 20% de incremento en términos interanuales.

Indudablemente, hay muchas formas de medir la inflación, los americanos tienen muchas ; y nosotros, como no podíamos ser menos, también hemos hecho nuestra contribución. Ya por 2012 nuestros políticos inventaron la inflación a impuestos constantes (IPC-IC) para disfrazar la pérdida de poder adquisitivo a través de la elevación de los impuestos indirectos.

Este último, sin embargo, ahora no es útil, ya que se situó en términos interanuales en noviembre en el 6,2%, incluso por encima del IPC general. Se supone que como resultado de la aprobación de reducción del IVA sobre la electricidad a finales de julio del 21% al 10%, la supresión temporal del impuesto a la generación del 7%, y la reducción del impuesto especial sobre la electricidad del 5,1% al 0,5%.

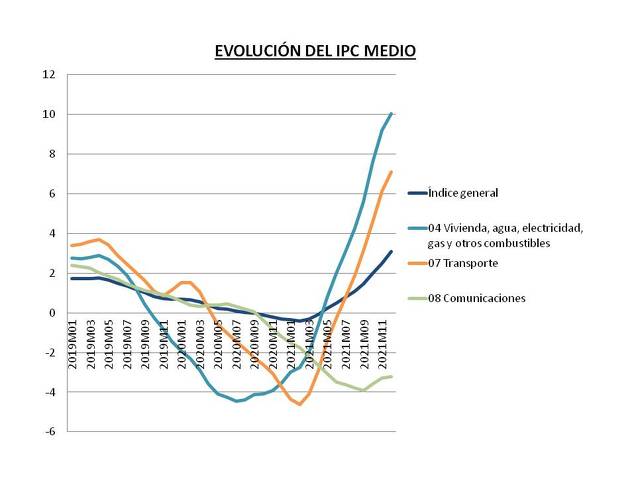

Ahora, el ejecutivo ya ha encontrado la forma de suavizar los datos, lo que hay que considerar es el incremento medio del IPC (figura siguiente). Bajo este indicador, la inflación baja del 6,7% al 3,1% en diciembre, siendo lo excusa para utilizar la inflación media que la inflación general es más volátil y poco representativa.

Figura.- Evolución de la inflación y distintos componentes en términos de inflación media, es decir, la media de los incrementos interanuales de todos los meses. Datos INE (hasta noviembre).

La cuestión es que el IPC medio es el que se utilizará para la revalorización de las pensiones, que además no subirán un 3,1% sino un 2,5% al tomarse el dato de noviembre como referencia. Es decir, las pensiones perderán poder adquisitivo aunque el ejecutivo quiera disfrazarlo y engañar a los pensionistas, quizá el deseo de recibir los fondos de la UE tenga algo que ver, de forma similar a la reciente y aparente reforma laboral.

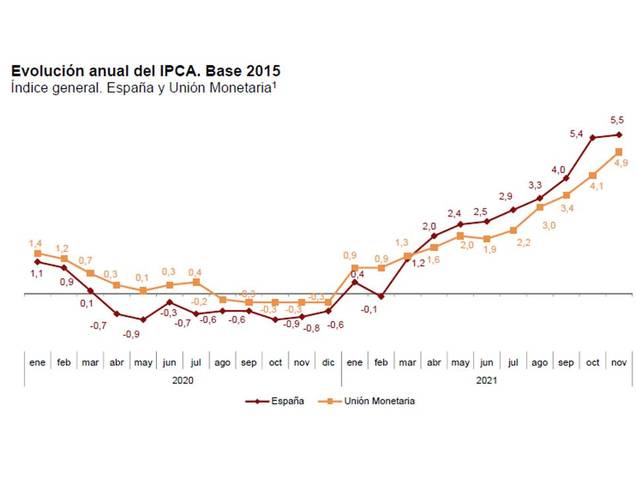

En cualquier caso, también debemos analizar la evolución del índice de precios armonizado (IPCA), para comparar la evolución de precios con respecto a la Unión Europea. En la figura siguiente podemos comprobar cómo el índice español se ha situado casi todo el año por encima del de la UE. Y eso implica pérdida de competitividad, pudiendo verse reflejado en empleo y crecimiento.

Figura.- INE, nota de prensa del 15 de diciembre de 2021. IPC base 2016 e IPCA base 2015.

Como se puede apreciar, aunque el índice español se sitúa por debajo del de la UE, ambos presentan la misma tendencia, lo que es resultado de que los factores que afectan a la inflación son exógenos en gran medida, entre ellos el encarecimiento de la energía.

El incremento de precio de los combustibles fósiles tiene efectos sobre la economía global, dado que en términos generales, impulsa la inflación y contrae el PIB, y su efecto será función del nivel de incremento de precios y de cuanto perdure este. Y en cualquier caso, el efecto será distinto por regiones, los países importadores lo sufrirán, mientras que los países exportadores verán como su PIB se incrementa.

En el caso de la UE, la dependencia energética exterior en el año 2019 ha sido del 60,7%, mostrando esta dependencia una tendencia alcista. Siendo de destacar que en ese año, la dependencia del petróleo ha sido del 96,8% y del gas natural del 89,7%, mientras que del resto de combustibles fósiles ha sido del 44%.

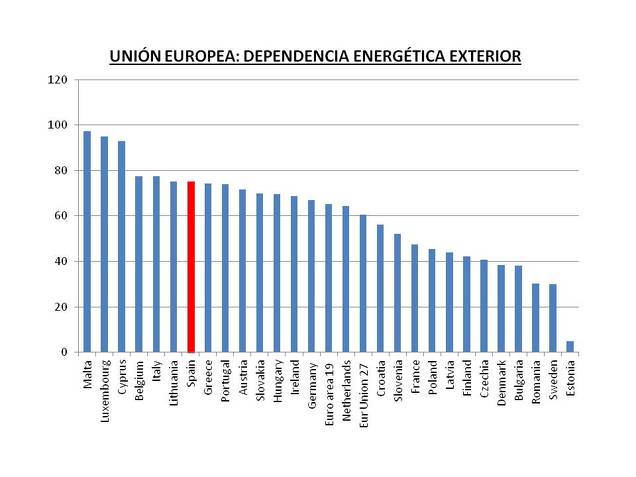

Sin embargo, también es importante matizar que el efecto del precio sobre los países será función de su mix de consumo de energía primaria y del grado de dependencia exterior de cada una de las fuentes de energía. De tal forma que el encarecimiento de una determinada materia prima tiende a ser más inflacionario en aquellas economías en las que este combustible fósil presenta un mayor peso relativo en su mix energético. Y con respecto a la dependencia energética, todos los países de la UE presentan dependencia exterior, aunque el grado de esta varía significativamente entre ellos (figura siguiente); presentando España una dependencia del 75%, la séptima mayor de la UE.

Figura.- Dependencia energética exterior de los países de la UE. Datos año 2019, fuente EUROSTAT

Por tanto, en el caso de España, el precio de la energía es un elemento importante a considerar por su influencia sobre los precios.

Acechando un mayor peligro a la economía española si la inflación persiste en su senda alcista mientras que el resto de países de la UE logran contener la inflación, ya que no debemos olvidar que hemos cedido la soberanía monetaria al BCE y la misión de este es controlar la inflación de toda la UE, no solo la española. Y en este caso, el BCE relajaría los tipos incrementando los riesgos de inflación en España. Aunque por otra parte, facilitaría la financiación de la deuda pública relajando algo la tensión sobre los presupuestos.

En cualquier caso, este escenario es poco probable, ya que existen una serie de factores que condicionan la inflación que no dependen estrictamente de la política económica doméstica ni europea, como son los cuellos de botella del transporte y el ya mencionado precio de la energía.

Ambos son problemas globales, pero el precio de la energía también se ha visto condicionado específicamente por una imprudente transición verde europea , que bajo una estrategia de electrificación de la economía, incrementa el coste de la electricidad a través de los derechos de CO2 y una mayor dependencia del gas natural.

Es evidente que las políticas europeas influyen en los precios en los distintos países, al menos parcialmente, ya que aunque la política de transición verde se encuentra condicionada por la UE, el precio de la electricidad se ve influenciado por el mix de generación de cada país.

En cualquier caso, el precio de los combustibles fósiles puede presentar volatilidad, tanto por cuestiones técnicas, meteorológicas, o de mercado, pero la menor inversión en ellos en los últimos años, y el mantenimiento de la demanda, que se reducirá pero no se eliminará en 2050, hace prever que los precios pueden subir.

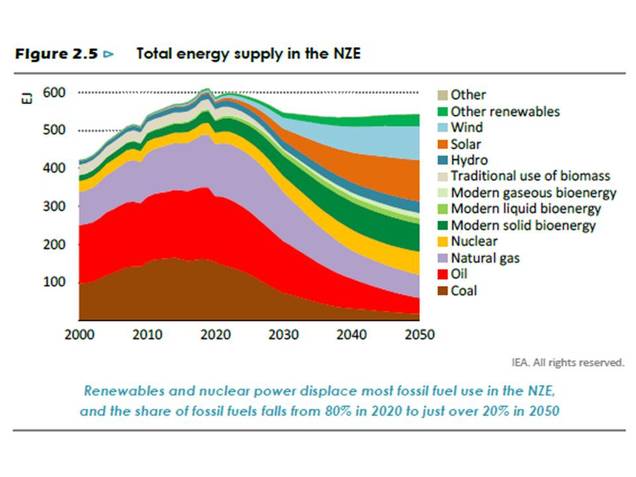

Según la IEA, en su “Net Zero by 2050”, el consumo de energía global se incrementará un 20% entre 2020 y 2050 como consecuencia del incremento de la población y del crecimiento económico. Encontrándose este incremento limitado como resultado de los incrementos de eficiencia energética. Independientemente del consumo, el mix de energía primaria cambiará significativamente en ese periodo, principalmente a través de la electrificación de la economía. De tal forma que si en 2020 los combustibles fósiles suponían el 80% del consumo de energía, en 2050 supondrán un 20%, al mismo tiempo que las energías renovables llegarán a suponer 2/3 de la energía consumida (figura siguiente).

Figura.- IEA: Net Zero by 2050.

Por tanto, aunque alcancemos el zero net, ello no implica que se dejen de consumir combustibles fósiles, estimándose un consumo de 24 millones de barriles/día de crudo y 1.750 miles de millones de m3 de gas natural en 2050, en parte debido a su utilización como inputs para producción de otros bienes no energéticos, asociados a sistemas de captura y almacenamiento de carbono (CCS), y en sectores como la industria pesada y el transporte a larga distancia. Lo que significa que lograr el net zero implicará llevar a cabo emisiones negativas (absorción de CO2 ambiental), pero esta es ya otra historia.

Y volviendo a la inflación, no debemos olvidar que el sustituto de los combustibles fósiles son los metales esenciales necesarios para la transición verde. De tal forma que un incremento de demanda mucho mayor que la oferta impulsará los precios, lo que hace prever que la inflación no será transitoria.

Cuando además, es importante destacar que la transición verde no implicará solo inflación. También dará lugar a cambios en la geopolítica global, reduciendo la influencia de los exportadores de combustibles fósiles y aumentando las de los proveedores y procesadores de los minerales esenciales para llevar a cabo la transición verde, y entre estos, destaca China.