Recientemente, JR Rallo ha publicado un interesante artículo titulado “Inflación buena mala y fea”. Y aún cuando recalca que ningún tipo de inflación es buena, hace distinciones entre ellas.

Por inflación buena se entiende aquella derivada del crecimiento económico. Aquella que se debe al fuerte aumento del gasto que ha llevado a una economía por encima de su capacidad productiva (PIB potencial) y por tanto, está tensionando los costes (y los precios) por el exceso de gasto y de actividad.

La inflación mala, es aquella provocada por un 'shock' negativo de oferta, en que los inputs de producción son escasos con respecto a la demanda dando lugar a un incremento de costes de producción, que se repercuten en el precio del producto final.

Y finalmente, tenemos la inflación fea, que se basa en el desanclaje de las expectativas de inflación de los objetivos de los bancos centrales. Entendiendo como anclaje la insensibilidad de los agentes económicos ante los datos de inflación. Es decir, que bajo los incrementos de precio no subyace una razón real que lo justifique.

Y en este caso, surge el peligro de que los agentes económicos desconfíen de la capacidad de los bancos centrales para mantener la inflación controlada, dando lugar a una inflación de tipo monetario que se retroalimenta endógenamente.

Esto significa que las expectativas juegan un papel importante en la espiral de precios/salarios (inflación fea). De tal forma que el incremento de costes salariales se traslada a precios, y estos precios vuelven a inducir subidas salariales creando un bucle de inflación que se retroalimenta, incluso independientemente del nivel de desempleo.

Por tanto, conocer si el anclaje de expectativas se pierde es importante, ya que generará inflación y obligará a los bancos centrales a subir tipos y frenar la economía. Siendo la cuestión cómo conocer si se pierde o no dicho anclaje.

Para el análisis me centraré fundamentalmente en la economía americana, que dispone de distinto tipo de indicadores de inflación, ya comentados anteriormente , y de sus expectativas.

El mandato de la FED es alcanzar el máximo empleo y la estabilidad de precios, definida esta última como una inflación anual del 2%, lo que implica anclar las expectativas en ese 2%. De tal forma que si las expectativas de inflación permanecen estables, es más fácil para la FED mantener la inflación controlada.

Por tanto, de lo que se trata, es de determinar si los recientes incrementos de inflación en USA han socavado estas expectativas. Entonces la cuestión es ¿Cómo podemos medir las expectativas de inflación?. Pues a través de encuestas a consumidores y empresas, previsiones de economistas, o mediante instrumentos financieros relacionados con la inflación.

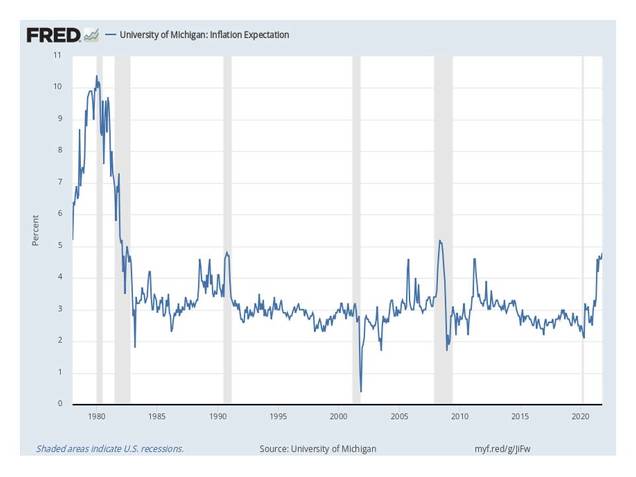

Entre las encuestas, tenemos por ejemplo la de consumidores de la Universidad de Michigan (figura siguiente), que pregunta sobre las expectativas de inflación en los próximos 12 meses, 5 y 10 años, pudiendo observarse como las expectativas de inflación de los consumidores han experimentado un agudo repunte últimamente, aunque sin sobrepasar los máximos de la crisis de 2009. (Datos se pueden consultar aquí)

Figura.- Fuente FED de St Louis (FRED) . Cambio de precios esperados en los próximos 12 meses.

Y la encuesta profesional “Survey of Professional Forecasters” (SPF) basada en las previsiones del consumer price index (CPI) y personal consumption expenditures (PCE). Los últimos datos de esta encuesta apuntan a un incremento de inflación, tanto CPI (de 2,6% a 4,6%), como PCE (de 1,4% a 4%), así como de la inflación subyacente en ambos indicadores con respecto a las últimas previsiones de hace tres meses. Si bien los indicadores posteriormente se moderan progresivamente hasta el 4T de 2022, la última previsión.

El inconveniente de estos indicadores es que son retrasados, ya que la realización de encuestas y análisis de datos lleva su tiempo , cosa que no ocurre con los indicadores financieros, de los que disponemos en tiempo real. Entre estos encontramos: la breakeven inflation, 5-year forward inflation expectation rate y el Index of Common Inflation Expectations (CIE).

La breakeven inflation rate más utilizada es la de la deuda a 10 años, y se calcula a través del diferencial de rentabilidad entre la deuda a 10 años y la misma deuda indiciada a la inflación (CPI) con el mismo periodo de maduración, denominada Treasury Inflation Protection Securities (TIPS).

Este indicador refleja las expectativas porque presume la inflación a la que los inversores piensan que tendrían la misma rentabilidad real. Si los inversores esperan mayor inflación, comprarán deuda indexada incrementando su precio y reduciendo su rentabilidad, de tal forma que el diferencial (breakeven) de rentabilidad entre ambos tipos de deuda, nominal e indiciada, aumenta.

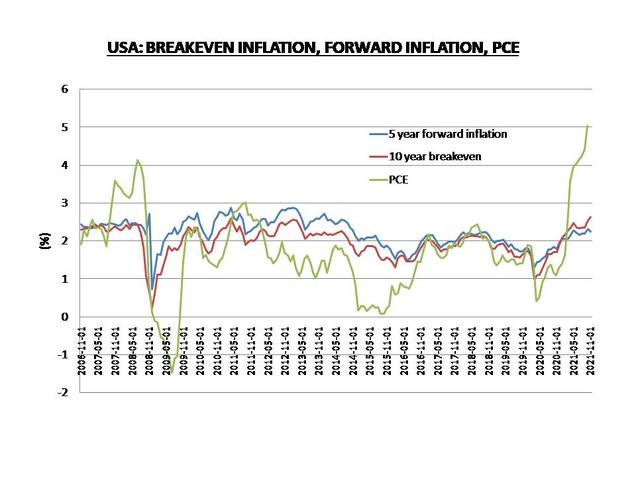

Otro indicador también utilizado, derivado de los spreads de deuda, es el 5-Year Forward Inflation Expectation Rate. Este es una estimación de las expectativas de inflación en cada momento con respecto a la que habrá dentro de cinco años (figura siguiente).

Figura.- Evolución de la breakeven inflation a 10 años (10 year breakeven), expectativas de inflación a 5 años (5 year forward inflation), y PCE. Datos FRED

Como se puede apreciar en la figura, los indicadores evolucionan en paralelo mientras que la PCE presenta mayor volatilidad. Siendo de destacar el incremento de PCE observado a partir de la pandemia al mismo tiempo que los indicadores también se elevan, pero en mucha menor medida. Lo que puede implicar una subida mayor a futuro, o que las expectativas de inflación se encuentran controladas por la FED y se prevé que el repunte de inflación será transitorio.

Sin embargo, estos dos indicadores son imperfectos, ya que combinan las expectativas de inflación con una prima de riesgo derivada de limitada liquidez de la deuda indexada, y una prima de riesgo asociada a la incertidumbre sobre la inflación futura en el caso de la deuda no indexada, no pudiendo ninguno de estos dos tipos de prima ser determinados.

Por último, los economistas de la FED han creado un nuevo índice: “Index of common Inflation Expectations” (CIE), que combina 21 indicadores sobre expectativas de inflación, incluyendo encuestas a consumidores, mercados y expectativas de economistas.

Y volviendo al tema de la inflación y la importancia del anclaje de expectativas, ya Bernanke en 2007 subrayaba la importancia de la capacidad de la FED de anclar las expectativas de inflación, indicando también que en el largo plazo estas expectativas pueden cambiar, lo que depende de la evolución de la economía y el comportamiento presente y pasado de la FED.

La cuestión es que cuando las expectativas de inflación están ancladas, la FED tiene más margen para estimular el empleo sin desestabilizar la inflación.

La FED puede actuar sobre las expectativas de inflación, el modo más fácil es a través de la política monetaria, pero también con sus declaraciones (forward guidance). En este sentido, la institución modificó su estrategia en agosto de 2020 indicando que aunque mantenía el objetivo de inflación del 2%, permitiría una mayor volatilidad del índice, lo que se denominó Average Inflation Targeting (AIT).

En cualquier caso, en el momento actual nos podemos encontrar con opiniones contrapuestas sobre el futuro de la inflación, si será temporal o persistente, y si dará lugar a una fase de estanflación o no.

La estanflación se define con un periodo de caída o estancamiento económico, con elevada inflación y tasas de desempleo importantes.

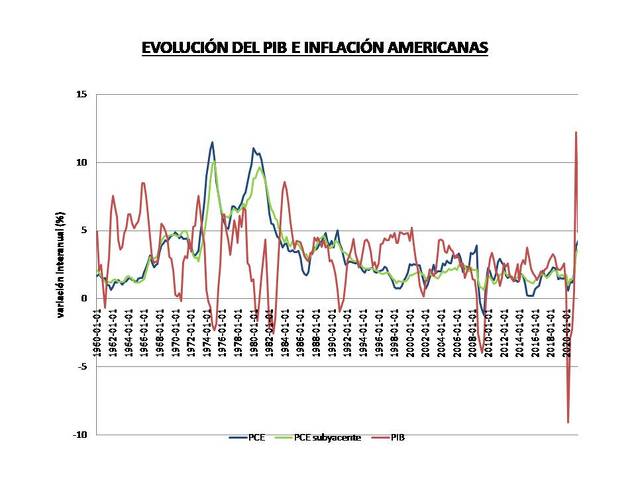

La cuestión sería determinar cuánto crecimiento y cuanta inflación se requieren para dar lugar a un escenario de estanflación. Y en este sentido, se suele tomar como referencia la crisis de los años 70 en USA. En esas fechas, la inflación superó los dos dígitos y el PIB cayó a terreno negativo (figura siguiente).

Figura.- Evolución de la inflación (PCE y PCE subyacente) y el PIB americano. Datos trimestrales en variación interanual. Fuente FRED

La cuestión es que el entorno actual puede diferir. En primer lugar por el espacio temporal, ya que en la década de los 70 el escenario se alargó en el tiempo; y ahora, el hundimiento del PIB ha sido más importante y rápido, pero su recuperación también. Y si la inflación actualmente se ha elevado, no alcanza ni de lejos los niveles de la década de los 70.

Por tanto, por lo menos de momento, la situación actual difiere de la de la crisis del petróleo de los 70, siendo poco probable que la inflación alcance las cotas vistas ni tampoco los niveles de desempleo. Si bien el crecimiento económico puede verse afectado, no pareciendo muy adecuado que sirvan como referencia los elevados niveles de crecimiento observados como rebote de la pandemia, que el FMI estima (WEO october 2021) que perdurarán hasta 2022 .

En cualquier caso, la situación no excluye que no se deba vigilar la evolución de los indicadores macroeconómicos para tomar medidas correctivas en caso de ser necesario. Y en este sentido, los bancos centrales deben valorar los efectos tanto de tomar medidas como de no tomarlas. De subir tipos precipitadamente induciendo contracción económica ante previsibles incrementos de inflación, o alternativamente ignorar la evolución de la inflación considerándola temporal, dando lugar a una inflación sostenida en el tiempo que frene la economía.

Indudablemente, la inflación actual se encuentra condicionada por múltiples factores, algunos de ellos fuera de la capacidad de los bancos centrales y gobiernos de corregirlos, al menos a corto plazo, como por ejemplo los cuellos de botella que comprenden tanto los envíos desde China, como las dificultades para descargar la mercancía y transportarla. Situación originada en parte como resultado de la carencia de trabajadores, a lo cual contribuye las restricciones a la inmigración.

En cualquier caso, algunos de estos factores pueden ser temporales, como el suministro de inputs o la escasez de contenedores. La cuestión es que, presumiendo que son temporales, no sabemos cuándo se solventarán. Cuando además, otros factores como el precio de la energía o los minerales esenciales para la transición verde, pueden perdurar en el tiempo.

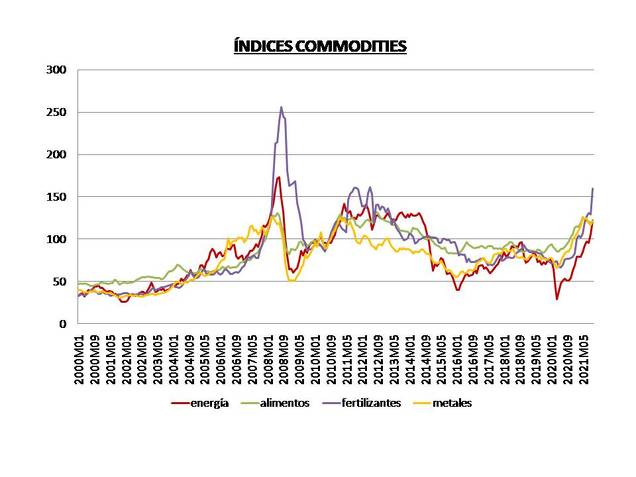

Indudablemente el precio de las commodities puede corregirse, como está ocurriendo a corto plazo. Aunque distinto tipo de commodities pueden tener distinto comportamiento. E incluso, una corrección de su precio ahora no implica necesariamente que no puedan volver a darse circunstancias que den lugar a un rebote, como por ejemplo la situación reciente del precio del gas, cuando además la tendencia a largo plazo persiste (figura siguiente).

Figura.- Índices de commodities. Datos Banco Mundial

Cuando además, también debemos considerar que la

remisión de la inflación, por el efecto base, no implica reducción de precios,

lo que puede conducir a convivir con precios altos, reduciendo el poder

adquisitivo del dinero y el consumo.

En cualquier caso, en el momento actual, la

persistencia de estímulos monetarios, en

combinación con cuellos de botella en la oferta, solo contribuyen a incrementar más los precios. Como

indica muy gráficamente HW Sinn: dados los cuellos de botella

de la oferta, los responsables de la formulación de políticas efectivamente

estaban apretando el acelerador con el freno de mano aún puesto.

En referencia a los cuellos de botella, otro

indicador importante a tener en cuenta es el índice de precios a la producción

(Producer Price Index- PPI), en el

sentido de que el diferencial con los ítem de inflación de bienes, sobre todo

durables, implica que los incrementos de precio de los inputs no han sido

trasladados a precio final.

Y esto a su vez se traduce en que puedan ser

trasladados en un futuro contribuyendo a generar inflación, o que sean

absorbidos por los beneficios empresariales, trasladándose ambas situaciones al

mercado.

El incremento de precio de bienes durables y de

capital, y del coste de la energía, afectan también a la estructura de costes

de las empresas de servicios. Cuando además, el incremento de precios puede dar

lugar a una espiral de precios-salarios, generando efectos de segunda ronda que

facilitan el desanclaje de las expectativas del banco central.

Y si alternativamente, si el incremento de costes

es absorbido a nivel empresarial, se puede reducir la inversión, y con ella la

productividad y competitividad, lo que a su vez puede afectar al empleo y al

crecimiento a largo plazo.

Por tanto, el peligro ahora radica en que, en una

situación de shock negativo de oferta, el incremento de la masa monetaria

llevada a cabo en los últimos años se sume a la reducción de la demanda de

dinero, traduciéndose en mayor

inflación.

Situación que puede retroalimentarse en USA al relajar

sus objetivos de inflación a corto plazo a través del AIT, aunque la situación

podría extrapolarse a Europa, ya que el BCE

también ha abierto sus políticas a este tipo de escenarios.

Y a nivel europeo, las decisiones en materia de

política monetaria importan. Si USA adopta medidas contra la inflación y sube

tipos, contribuirá a una depreciación del euro, lo que conlleva a que Europa

comience a importar inflación.

Por tanto, todo parece indicar que el BCE se verá

obligado a incrementar los tipos de interés. La cuestión es cuanto dados los

niveles de inflación, y si ello implicará tipos reales positivos. Y los efectos

que esta subida tendrá sobre el coste de la deuda pública, consumo e inversión,

al mismo tiempo que se puede acompañar de subidas de impuestos, contribuyendo

todos estos factores a contraer el PIB.

En España la situación será especialmente grave,

en nuestro país la inflación alcanzó en octubre el 5,4% en

términos interanuales. , la octava más alta de la UE, presentando un

diferencial de inflación con el área euro del 1,3%, lo que además implica

pérdida de competitividad, lo que se puede traducir en menor empleo y salarios,

ya que el país compite fundamentalmente en precio. Resumen, preparémonos para

tiempos difíciles, ¡¡por si acaso¡¡.