Buenas noticias las que llegan desde el sector industrial norteamericano. En las pasadas semanas y meses he defendido que la contracción de este sector no era un indicio de recesión en el conjunto de la economía estadounidense y que, además, la contracción del sector solo se estaba dando en la parte relacionada con las materias primas pero no en la mayoría de los subgrupos que lo componen.

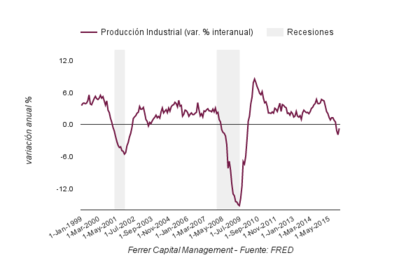

La buena noticia de la que hablo es que, a pesar de que la producción industrial se contrajo en términos anuales un 0,7% entre enero de 2015 y enero de este 2016, la cifra es mejor que la variación anual del -1,9% que pudimos ver entre diciembre de 2014 y diciembre de 2015. Es decir, el sector ha pasado de la fase de 'contracción acelerada' a la fase de 'contracción desacelerada' que es la fase previa a la de crecimiento.

Desde luego esta apreciación es completamente anti-académica y por lo tanto profundamente heterodoxa, en el sentido de que no estamos analizando en detalle la situación de la industria y sólo estamos observando el fenómeno general de que una tendencia probablemente esté cambiando.

Es decir, es una regla heurística basada en la experiencia y que dice que cuando la producción industrial pasa de la fase de contracción acelerada (destrucción anual incrementándose) a la fase de contracción desacelerada (destrucción anual decreciendo), probablemente se vaya a reiniciar un ciclo de crecimiento en los próximos meses.

Por supuesto son probabilidades, no garantías. Pero, además, estas probabilidades de crecimiento en el futuro cercano del sector industrial, se refuerzan si constatamos que el resto de la economía está creciendo.

Una buena parte de la debilidad de los mercados probablemente se ha producido por la creencia de muchos participantes de que la contracción industrial era la primera señal de una recesión general. Por lo tanto, la paulatina evaporación de esta idea bajista debería ser un factor alcista para las bolsas.

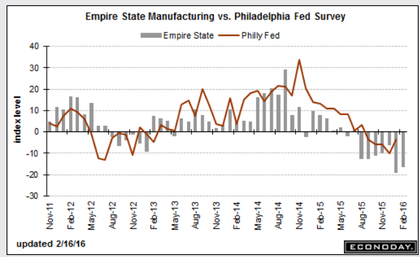

Esta fase de 'contracción desacelerada' se refleja igualmente en otros indicadores industriales regionales que, aunque son ampliamente seguidos por muchos, yo no los sigo porque a nivel regional el ruido es mayor y además una región puede estar afectada por circunstancias fronterizas que no son generalizables al país. En todo caso, a pesar de este mayor ruido, dos encuestas regionales como la Empire de Nueva York y la Philly FED de Filadelfia parecen señalar el mismo camino de la 'contracción desacelerada'.

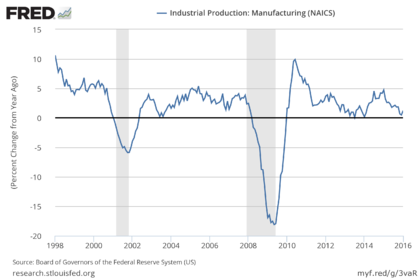

Si desglosamos la evolución industrial del país por los tres principales subsectores, vemos que el 'rebote' se produce en los tres. En primer lugar en la industria manufacturera nada o poco relacionada con el sector energético, podemos observar que la evolución anual sigue siendo positiva y que además se incrementó hasta el 1,23% en enero.

En un momento de alta volatilidad de los precios energéticos, este es el indicador industrial al que más caso hay que hacer porque sería el que verdaderamente nos señalaría cuando el sector industrial en su conjunto entraría en recesión. No es el caso actual.

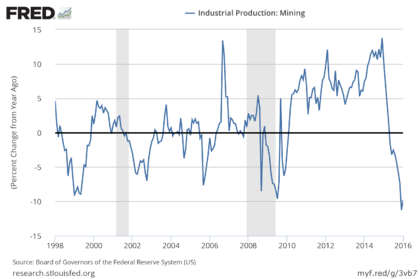

En segundo lugar, el subsector industrial de la minería, este sí profundamente relacionado con el sector petrolífero norteamericano, después de caer en vertical en términos anuales durante meses, al menos ofrece un 'rebote' tras haber llegado a un punto de extrema contracción. No es que tenga pinta de que el subsector vaya a mejorar mucho teniendo en cuenta la expectativa de que la producción petrolífera de EEUU va a declinar de aquí en adelante, pero al menos podemos apreciar que buena parte del daño ya ha sido infligido y hay que recordar que los mercados miran hacia adelante y no hacia atrás.

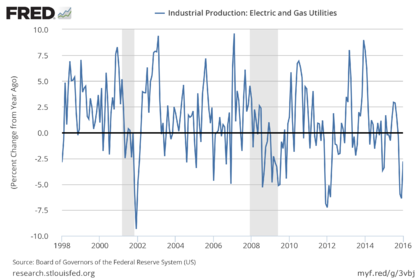

Finalmente, el subsector industrial relacionado con el suministro de energía también parece 'rebotar' después de alcanzar un punto de fuerte contracción en términos anuales. Igual que ocurre con el subsector minero, no es que las expectativas sean muy positivas en el corto plazo, pero lo que observamos es que la mayor parte del daño ya ha sido causado.

Mirando los tres subsectores, y teniendo en cuenta la situación económica general, creo que es bastante probable que el sector industrial haya reiniciado el camino hacia el crecimiento, siendo esto un factor positivo para el clima bursátil.

Además, como señalé recientemente, parece que el petróleo puede haber 'hecho suelo' o al menos estar muy cerca de ello. Si hace veinte días hablaba de que los rumores de contactos entre los árabes y los rusos se incrementaban, esos rumores se han confirmado esta semana cuando se ha anunciado un pre-acuerdo principalmente entre Arabia Saudí y Rusia para congelar la producción de petróleo al nivel de enero.

Si este acuerdo no es la panacea y además no parece muy firme, al menos es una pista más que señala que el petróleo a los precios actuales incomoda incluso a quienes lanzaron la guerra por la cuota de mercado allá a finales de 2014. Es decir, se han empezado a tejer los mimbres necesarios para un cambio en el mercado de petróleo que ayude a estabilizar los precios y por tanto que también estabilice y devuelva a la senda del crecimiento a los sectores industriales relacionados con el petróleo. En este caso del sector industrial norteamericano.

----------------------

Descargo de responsabilidad por conflicto de interés: el autor de este análisis está o puede estar invertido en los subyacentes e instrumentos mencionados a través del compartimento del fondo de inversión Renta 4 Multigestión / Ítaca Global Macro que asesora a través de su sociedad Ferrer Capital Management.

Buenas tardes Hugo, interesante artículo, como siempre.

La verdad yo tampoco creo que la contracción del sector industrial USA sea suficiente para iniciar una recesión y sin embargo el frenazo en su caída si podría ser un aspecto positivo.

El problema de verdad que le veo al mercado es la bajada en las perspectivas de beneficio empresarial. Que opinión te merece este punto?

Saludos!

En respuesta a Marc Barón

La bajada de beneficios es un factor negativo, pero ocurre con todo hay que valorarlo en el conjunto de los más indicadores.

Es decir, en el pasado ha habido retroceso de los beneficios y no por eso ha significado recesión y un mercado bajista profundo.

Por otro lado, hasta la fecha, los beneficios han declinado en el sector energético, materiales e industrial, todos ellos relacionados con el precio del petróleo. En los demás sectores los beneficios crecen.

s2

Parece que el sector manufacturero se recupera algo, PMI produccion manufacturera no se incrementaba desde hace 3 meses

En respuesta a Gaspar VaRo

Así, es. Aparte de este de Markit que pones, el de ISM (que ha declinado más) señala que hay un atisbo de vuelta al alza (imagen).

En respuesta a Gaspar VaRo

Y si dentro del desglose de este indicador principal observamos la serie más adelantada de todas, la de "nuevas órdenes", vemos que ha vuelto sobre 50 hasta los 51,5 puntos.

Hola hugo,me gustaria saber con tu metodo que se pude esperar a lo largo de los años invirtiendo con tu metodo(En tu fondo)??un 10 un 15 un 5?por ciento anual?gracias

En respuesta a alberto devesa sobrino

No hago ninguna proyección concreta porque eso sería imaginar cosas. Y sé que a la gente le gusta las proyecciones.

En todo caso el fondo está intimamente relacionado con las rentabilidades y volatilidades propias del mercado de acciones, intentando superar a medio-largo plazo a los índices bursátiles.

Por tanto mi objetivo mínimo es el que históricamente ha ofrecido la renta variable (entre 6 y 8% anual) y no existe objetivo máximo pero evidentemente es alcanzar el máximo posible.

S2

Hugo,podrias explicar por qué esperas un shock inflacionario a final de año?

En respuesta a alberto devesa sobrino

Cualquier cosa que pueda comentar en twitter no es una análisis, puede que sea una apreciación, un comentario irónico, etcétera.

Mi análisis se circunscriben a lo que señale en este blog y en los informes del fondo.

Saludos

Me gustan los gráficos que reflejan 20 o 25 años, hacen bonito, entre otras cosas.

Es un crecimiento modesto y se dirige hacía una tierra fértil receptáculo de nuevas iniciativas creativas.

El ISM Manufacturero ha salido bueno, apoyando la idea de contracción desacelerada del sector

http://inbestia.com/noticias/eeuu-indice-ism-manufacturero-49-5-en-febreroEn respuesta a Hugo Ferrer

Otras encuestas regionales sobre el sector industrial siguen confirmando el giro al alza.

El ISM Manufacturero vuelve sobre 50 hasta los 51,3 puntos.