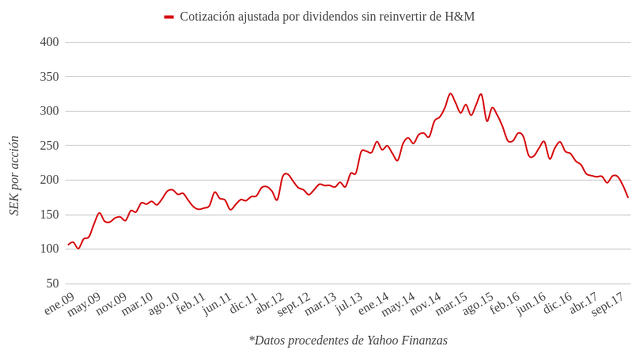

La conocida cadena de tiendas de ropa H&M lleva un buen varapalo bursátil desde máximos de hace tres años. En 2015 llegó a cotizar a 363 SEK (coronas suecas), mientras que a día de hoy ronda los 168 SEK. Esta caída de más del 50% de la cotización ha sido de forma escalonada, a medida que se iban presentando resultados trimestre a trimestre. El gráfico de la cotización ajustada por dividendos sin reinvertir muestra un deterioro significativo:

La última caída se produjo tras conocer los malos datos de ventas del cuarto trimestre de la compañía, terminado el 30 noviembre de 2017. Hasta entonces, la compañía solo mostraba una desaceleración de los ingresos, pero al menos seguían creciendo. Los datos provisionales mostrados por H&M apuntan directamente a un descenso de los ingresos del 4% en el último trimestre, una caída del 2% sin efecto divisa. A diferencia de los datos de márgenes y resultados que pueden tener cierto ruido y vaivenes temporales, la evolución de los ingresos sí puede ser un mejor indicador de la situación del negocio. Estamos hablando de un dato que es producto de las decisiones de cientos de miles de consumidores a lo largo de muchos países, estadísticamente es bastante significativo.

Sin embargo, Inditex sigue mostrando resultados relativamente positivos tanto en ingresos como resultados. Algunas preocupaciones han rodeado a la cotización de Inditex, que lleva en los últimos meses una corrección significativa aunque no alarmante. Principalmente, se entiende que el grupo español podría verse perjudicado por el impacto de los competidores online en el sector, algo que ya están sintiendo otras compañías como H&M y distribuidores en Estados Unidos. No obstante, los ingresos de Inditex muestran una buena evolución, más allá de una ligera desaceleración con respecto a años anteriores. Las ventas en el tercer trimestre crecieron un 6%, un porcentaje menor al del resto del año. Por otro lado, Inditex también aclaró que desde el 1 de noviembre hasta el 11 de diciembre las ventas han crecido un 11% con respecto al mismo periodo del año anterior, por lo que el dato más reciente que tenemos parece indicar cierta fortaleza relativa de Inditex frente a H&M.

La cotización de Inditex respondió de forma positiva a su presentación de resultados el pasado miércoles, sin embargo, volvió a ser castigada tras los malos datos de H&M del viernes. Este es un buen ejemplo de cómo dos formas de analizar los mercados chocan generando cierta volatilidad. Por un lado, están los que siguen la compañía en sí misma y observan que los datos de Inditex no son tan malos como otros inversores piensan. En el lado contrario están los inversores que extrapolan los datos de H&M al futuro de Inditex. Estos están más pendientes de la narrativa del impacto del comercio online frente a la distribución tradicional, lo que se suele mencionar como "el efecto Amazon". Un buen ejemplo de este análisis sectorial fue recogido por Ángel Martín Oro en este artículo. El resultado final es una cotización de Inditex plana en los últimos años, mientras que H&M lleva un retroceso superior al 50%.

Con respecto al impacto del comercio online en estos distribuidores, hay que destacar la venta de algunas tiendas por parte de ambas compañías. Inditex anunció recientemente la puesta en venta de 14 tiendas de Zara en España y 2 en Portugal. H&M ha señalado acciones similares en sus mercados más maduros. A la vista de estos anuncios, la narrativa de la amenaza del comercio online parece ganar fuerza. Sin embargo, si pensamos en la gran perspectiva, se observa cómo H&M e Inditex siguen abriendo nuevas tiendas en términos netos. Concretamente, Inditex tiene 212 tiendas más que a principio del año, un número de aperturas netas no muy diferente al del mismo periodo del año anterior. Esto es un signo claro de que ambas compañías siguen apostando por la distribución con tiendas físicas, el modelo híbrido que combina compra online con recogida en tienda. La tienda no solo es la infraestructura para vender de forma tradicional, también es un punto de recogida y almacenamiento para los compradores online. Lo único que sucede es que quiźas son necesarias menos tiendas para los mercados más maduros.

Como se puede observar, no conviene simplificar el análisis de la realidad con narrativas simples. El impacto del comercio online no está provocando la desaparición de distribuidores tradicionales, sino cambios internos en la organización de estas compañías y en la asignación de capital (algunas desinversiones en inmuebles/tiendas). Las cotizaciones de H&M e Inditex solo recogen un menor potencial de crecimiento o un aumento de la competencia (sobre todo en el caso de la primera), no un modelo de negocio herido de muerte. Creo que esta tesis es bastante razonable.

Cartera Value: Si está interesado en el análisis de compañías desde una perspectiva de largo plazo, no dude en visitar la página de información de la Cartera Value.

Contenidos relacionados: