Cuando menciono en las redes sociales a compañías de distribución minorista tradicionales, a menudo me plantean la cuestión de si Amazon les está haciendo daño. Se da por hecho de que sí, y se trata solo de ver si se refleja en las cuentas actualmente. La idea de que Amazon junto con algunos otros intermediarios online se van a comer el sector de arriba a abajo ha triunfado en diversos medios, un buen ejemplo es esta búsqueda en Google que me ha pasado Hugo Ferrer donde decenas de artículos repiten las palabras “The next big short: retail”. Es evidente que el comercio electrónico ha penetrado de forma significativa en algunos nichos de mercado, pero hay muchos detalles y grados que hay que analizar antes de concluir que el modelo de compra en Internet y envío es la solución a todo.

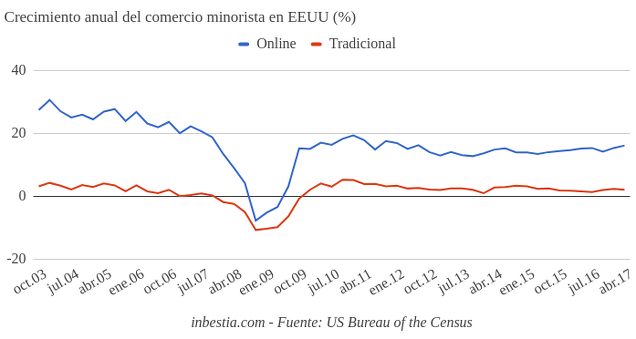

Primero los datos. El comercio online en general crece más rápido que el tradicional, entre otras cosas porque es más pequeño en volumen y en términos relativos el crecimiento es mayor:

Amazon crece en ventas de forma bestial, eso es un hecho. Pero, ¿y la rentabilidad o los beneficios? Pues si separamos el negocio de software de Amazon Web Services, no hay casi beneficios para todas esas ventas que genera. Siempre se puede pensar en primero conquistar y después explotar, es decir, primero ganar la cuota de mercado y después subir precios tras haber alcanzado un gran volumen de negocio y haber reducido los costes. Sin embargo, un motivo evidente por el cual Amazon gana tanta cuota (no el único), son sus precios competitivos. El precio en este caso no solo engloba el precio de compra y el coste del envío, sino todas las prestaciones que ofrece. Amazon siempre da la razón al cliente, por lo que se realizan un volumen enorme de devoluciones, incluso muchos oportunistas se aprovechan de la confianza de la compañía. Este tipo de servicios y prestaciones están incluidos en el mismo apartado que los costes de distribución y almacenamiento, reflejados en la cuenta de pérdidas y ganancias como ‘Fulfillment’, y ya representan un 14% de las ventas.

En el año 2016, el resultado operativo de la sección de distribución al por menor internacional (fuera de Estados Unidos) fue negativo (también en años anteriores), una pérdida de 1.289 millones de $ sobre unos ingresos de 43.983 millones. En la sección de distribución en Estados Unidos que ya ha alcanzado un volumen enorme (79.785 millones de $ en ingresos), el margen operativo sobre ventas está alrededor del 3%, 2.361 millones. Hay que recordar que aquí no se incluyen ni gastos financieros ni el coste impositivo, que corresponden al negocio en su conjunto y no a una sección en concreto. Finalmente, el resultado es claramente positivo gracias al negocio de Amazon Web Services, un negocio de software de diferente naturaleza.

Obviamente, Amazon no tiene problemas de financiación y tampoco necesita emplear mucho capital para hacer de intermediario, sin embargo, tampoco parece que su modelo de negocio sea muy superior en rentabilidad al de otros distribuidores. El dominio de Amazon parece estar más relacionado con aquellos nichos en los que el comercio online con envío funciona muy bien, sobre todo para productos de gran valor y que no ocupan mucho espacio en el transporte, diluyéndose el coste de los envíos sobre el valor total de la compra y evitando los gastos de mantenimiento de la tienda física. En otras palabras, no es la compañía que se come todo el sector, sino un jugador relevante que tiene una posición aventajada en ciertos nichos de mercado. No podemos dar un cálculo de rentabilidad sobre el capital aproximado porque no sabemos cuánto capital emplea en el negocio de distribución excluyendo Amazon Web Services, pero estaría por debajo del 1% en 2016. Es cierto que puede mejorar en márgenes y rentabilidad si sigue ganando volumen, pero el asunto no está claro.

Es razonable pensar que el resto de distribuidores al por menor no tienen como único objetivo crecer, sino ganar dinero. Muchos de ellos siguen generando grandes beneficios, mientras que el crecimiento en ingresos a lo mejor no es tan fuerte como el de Amazon u otros distribuidores online. Los datos así lo reflejan, Inditex ha seguido creciendo en ingresos y beneficios a ritmos envidiables, Walmart se ha atascado algo más y crece alrededor del 2% anual en ingresos, pero manteniendo unos beneficios y una rentabilidad sobre el capital elevada. El Corte Inglés logra una rentabilidad sobre el capital empleado mediocre, aunque al menos se mantiene en terreno positivo y genera beneficios. Algunas cadenas de supermercados siguen haciéndolo muy bien y continúan abriendo nuevas tiendas, expulsando a otros distribuidores más pequeños o ineficientes. Uno puede encontrar varios distribuidores europeos con tiendas físicas que logran una rentabilidad sobre capital empleado por encima del 15% de forma consistente, mientras no pierden negocio y siguen expandiéndose. Otros están sufriendo considerablemente, como es el caso de Carrefour y la caída de su beneficio y rentabilidad. No se puede generalizar ni para lo bueno ni para lo malo.

Por lo tanto, la tesis de que el sector distribuidor minorista tradicional está muerto como se declaraba en muchos titulares financieros en 2016 no se ha contrastado mínimamente. Hay algo de verdad, y es que el sector tradicional tal y como era ya no existe. Pero el gran error está en pensar que las compañías de entonces han muerto, son las mismas las que están introduciendo los cambios necesarios para adaptarse a la época de Internet. Así, ha proliferado la modalidad de compra en web y recogida en tienda (click&collect). Los distribuidores tradicionales están aprovechando sus tiendas como punto de recogida, sin necesidad de invertir prácticamente en nueva infraestructura. La misma tienda sirve también para atender al público que desea comprar directamente en persona, así que la misma infraestructura sirve para matar dos pájaros de un tiro.

Si nos fijamos bien, los pasos recientes de Amazon han sido invertir en puntos de recogida llegando a acuerdos con terceros y adquirir un distribuidor con tiendas físicas como Whole Foods en Estados Unidos. Resulta que el modelo original de expansión de Amazon no lo puede cubrir todo y requiere una solución híbrida: compra online sí, pero también tiendas y puntos de recogida. Y muchos distribuidores tradicionales pueden llegar antes a esa combinación porque ya tienen la infraestructura y los locales.

No todas las compañías de este tipo están muertas y tienen mucho que decir, además algunas siguen presentando buenos datos de ventas, beneficios y flujos de caja. Gran parte de lo que se dice sobre el sector no concuerda con lo que está sucediendo, se están olvidando muchos detalles y problemas del comercio online con envío. Por ejemplo, una expansión de esta modalidad puede provocar cuellos de botella en el sector del transporte/mensajería en muchas zonas (incremento de costes y peor ejecución), de forma que en ciertas situaciones puede llegar a ser completamente ineficiente. De momento, las ineficiencias y los costes los están asumiendo las compañías como Amazon, con la perspectiva de un futuro brillante y una paciencia extrema de los inversores, que no le exigen a la compañía beneficios a corto ni medio plazo en relación a la capitalización que alcanza ya los 463.000 millones de $, casi el doble que Wal-Mart.

Cartera Value: Para más detalles sobre la Cartera Value y suscripciones, no dejes de visitar la página de información.

Artículos publicados:

- ¿Qué fue de Volkswagen tras su escándalo de emisiones diésel en Estados Unidos?

- ¿Recuerdan la frase "los tipos bajos están haciendo daño a la banca"? - La gran oportunidad bursátil que sigue ofreciendo el sector

- La fragilidad del modelo de Netflix y la alternativa de Youtube TV