Voy a describir con algunos gráficos la situación económica en Europa y EEUU, y después hablaré de la bolsa, cuya realidad parece (durante estas últimas semanas) totalmente desconectada de la realidad Macro. Plantearé algunas explicaciones sobre este "desacople", para terminar con mi perspectiva global o Escenario de fondo para las bolsas de Europa y EEUU.

LA ECONOMÍA

La semana pasada se conocieron los primeros datos de PIB relacionados con la pandemia. Son los datos del primer trimestre, lo cual significa que son datos afectados solo por la primera parte de la pandemia. Aún así, son horribles. En algunos casos han sido incluso peores de lo que se esperaba.

En Europa, la variación respecto al trimestre anterior es del -3,8%. Recuerden que hablamos de ene-marzo, es decir, queda la peor parte del confinamiento (abril) cuyos datos conoceremos a finales de julio. Además, son datos que pueden sufrir revisiones...

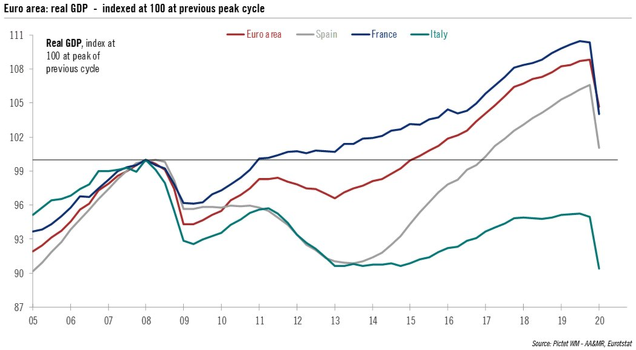

El siguiente gráfico es aún más interesante, porque compara Francia, Italia y España. Muy interesante observar que España e Italia iban “de la mano” hasta 2013. ¿Qué explica la diferencia en el rebote posterior, con una espectacular recuperación de España y un dantesco aletargamiento de Italia? Os dejo que cada cual se responda a sí mismo…

Los datos de este primer trimestre 2020 son (QoQ: Quarter on Quarter):

Zona euro: -3,8%

Italia: -4,7%

Francia: -5,8%

España: -5,2%

Nótese, como bien leí en twitter, que en términos anualizados, la caída del 5,2% de España sería de un -19,2%. Un dato ABISMAL. Y aunque obviamente no van a ser los 4 trimestres iguales, nos iremos probablemente a una caída del PIB superior al 10% para todo el año 2020, lo cual es igualmente una barbaridad sin precedentes. Leía hace pocos días que en el norte de Japón se está produciendo un rebrote de contagios después de haberse levantado las medidas de confinamiento. ¿Se atrevería nuestro gobierno a mantener el Estado de Alarma (o reactivarlo) si hubiera un segundo rebrote como el que se está detectando en el norte de Japón después del desconfinamiento? No quiero ni imaginar las consecuencias económicas que tendría esta situación. ¿Qué pasaría con la economía si el año 2020 acabara con una caída del PIB del -20%? La cuestión de la recuperación en V, en L, en U, o en W ya no tendría ningún sentido. El daño sería bien real, y aunque obviamente luego vendría la recuperación, pasaría mucho tiempo hasta recuperarse totalmente. De hecho, pasarían muchos años probablemente, dependiendo del gobierno que los españoles puedan votar (y de los acuerdos políticos entre partidos que puedan "adulterar" las urnas). Cuanto más “políticamente correcto” sea un gobierno, mayor es su cobardía a la hora de tomar medidas necesarias pero impopulares. Nuestro gobierno reaccionó tarde y mal a la pandemia. Lo mismo hará para salir de ella. Y no me cabe duda de que a la hora de elegir entre muertos directos por coronavirus y muertos indirectos por confinamiento y crisis económica (efectos colaterales de corto, medio y largo plazo), elegirá siempre el “buenismo” de lo primero. Los efectos colaterales son difíciles de cuantificar, y el medio-largo plazo por definición no le importa a ningún gobernante de una democracia donde cada 4-8 años se renuevan los equipos de gobierno, salvo que sus principios estén por encima de todo.

Por cierto, el hecho de que todo el mundo se esté preguntando si habrá recuperación en “V”, en L, en U, en W, etc, es un indicador de sentimiento tremendo: no hay pánico, no hay sensación de fin del mundo (al menos entre los inversores), y a pesar de la que está cayendo, se piensa en positivo. En los suelos de mercado (fases finales de recesiones y grandes correcciones de largo plazo) debe existir un sentimiento de “fin del mundo”, un sentimiento en el que no se consigue ver de qué manera “nos podremos recuperar de ésto”. En el suelo de 2009 la narrativa dominante era que el capitalismo se había acabado…y los datos macro empezaban a ser "menos malos". Esa mezcla de Macro mejorando (aunque siga siendo mala) y pesimismo generalizado es la característica de los grandes suelos de mercado. Ahora mismo tenemos lo contrario: datos Macro degradándose y sentimiento "resistiendo" (como vamos a ver más abajo).

Tras esta divagación volvamos al presente, y pensemos un poco fuera de España (que realmente no cuenta), y concretamente en la economía americana y mundial. La realidad ahora mismo es que estamos ante un parón económico sin precedentes, solo comparable con el de la crisis de 1929. Eso sí, la diferencia es que ese se debió a enormes desequilibrios económico-financieros y este se debe a medidas voluntarias “impuestas” por el Gobierno. (Nótese la contradicción entre “voluntario” e “impuesto”...).

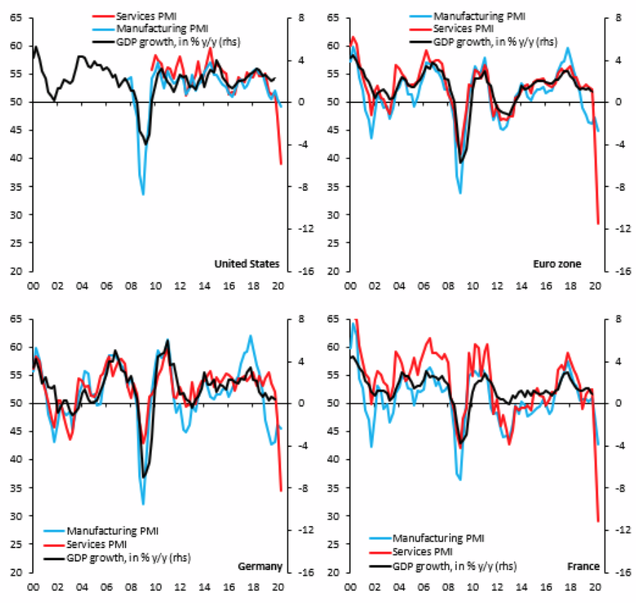

En el siguiente gráfico de los PMIs (industrial y de servicios) podemos ver que el parón se ha llevado al sector servicios (el más importante en nuestras economías modernas) hasta los abismos, especialmente en Europa donde el Covid llegó antes. Lo peor, en términos económicos, está por venir en EEUU.

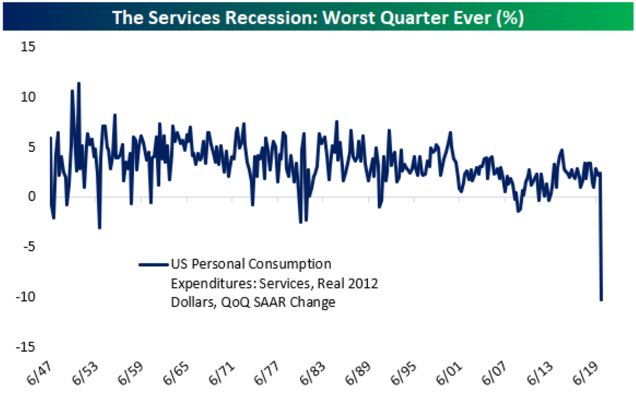

El parón del consumo personal en EEUU ha sido el peor -de lejos- desde 1947:

Recordad que en estas estadísticas todavía falta por mostrar el mes de abril…

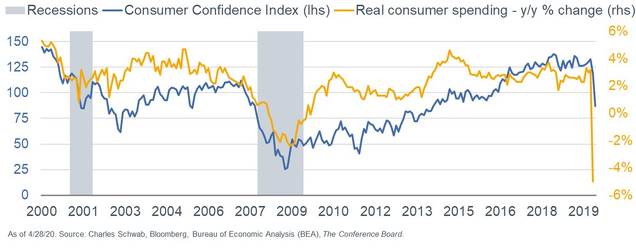

El siguiente gráfico muestra una realidad también preocupante para un inversor. La caída en el gasto del consumidor (línea en amarillo) ha sido (hasta ahora) mucho más pronunciada que la caída en la confianza del consumidor (encuesta de sentimiento, en azul). Es una señal de que la percepción de la gravedad de la crisis es todavía probablemente demasiado suave en la mente de la gente. Lo cual es normal hasta cierto punto, porque calibrar una crisis de este tipo es algo muy complicado (e inaudito). Lo normal es que nuestra capacidad de raciocinio falle en estas circunstancias.

El paro se ha disparado igualmente en toda Europa y EEUU. De nuevo, cada cual es fiel a sus principios. En Europa se respira orgullo por un sistema de protección social que es “el mejor del mundo” (salvo cuando se trata de criticar al gobierno o a la oposición). En España y en Europa hay menos parados que en EEUU, y se alaba la “protección de los gobiernos”... sin caer en la cuenta de que esa rigidez juega en contra de los propios trabajadores en el largo plazo (unos pocos años…). El Estado somos todos. ¿De dónde sale el dinero con el que el Estado “protege” a sus “ciudadanos”? De las contribuciones de todos los trabajadores, presentes y futuros (en caso de aumento del endeudamiento). Si la actividad económica se paraliza (y se prolonga), es fácil comprender que esa protección aparente no durará mucho.

Por cierto, permitidme una nueva breve reflexión que pocas veces oigo en la "palestra pública". El Estado no protege igual a todos: el desequilibrio con el que protege “a los suyos” (funcionarios) en comparación con la protección que ofrece a los “no funcionarios” es un escándalo ético y moral. De hecho, entre los “no funcionarios” también otras dos castas: los empleados por cuenta ajena (donde también podríamos separar los semi-funcionarios de grandes multinacionales y de la banca en particular, por un lado, y los que dependen de empresas más pequeñas y más vulnerables por otro lado), y los autónomos. Por simplificar, en España hay TRES CASTAS: los funcionarios (ciudadanos de primera clase), los empleados por cuenta ajena (donde se incluyen los semi-funcionarios empleados de banca y de otras grandes empresas donde el despido casi no existe y la sobreprotección es de tipo funcionarial), y los autónomos.

Son tres tipos de ciudadanos, de primera, segunda y tercera clase, con diferencias de sueldo, de carga de trabajo, de presión laboral, y de “protección social”. Sin duda hombres y mujeres deben ganar lo mismo por un mismo trabajo (yo personalmente no he conocido injusticias en este sentido, supongo que será porque he trabajado en un sector muy regulado como es la banca…). Pero también deberían ganar lo mismo profesores públicos y privados, por poner el ejemplo que tengo más a mano. El hecho de que se exalte constantemente la desigualdad salarial entre hombres y mujeres y no se hable nunca del escándalo de "las tres castas laborales" es la mejor prueba de que estamos ante cuestiones ideológicas, fruto del "pensamiento único" contemporáneo. Si realmente fuera una cuestión de justicia, se atacaría primero la cuestión que afecta a más personas y donde las diferencias son más abismales.

Fin de esta nueva divagación ;)

En EEUU se deja a la gente ir al paro (aunque se ha aprobado una ayuda especial que más que duplica los subsidios habituales por desempleo, hasta el 1-agosto), y esa flexibilidad permite que después se vuelva a contratar también más rápido. Esa flexibilidad y pragmatismo es lo que permite (entre otras cosas) que tras la crisis de 2008, la economía americana (y el empleo) se recuperen mucho más rápido que en Europa. Pues bien, por eso decía que cada cual es fiel a sus principios: en Europa volvemos a tropezar con esa sobreprotección del Estado, que poco a poco nos va hundiendo más (y lo peor de todo, sin darnos cuenta). Que sí, que estoy de acuerdo en que la protección pública es éticamente moral y buena. Pero faltaría un profundo debate sobre cuál debe ser su alcance y cuáles sus principios, apoyándonos sobre lo que nos dicen por ejemplo los psicólogos sobre la naturaleza humana. Después de un siglo en el que los economistas han ignorado totalmente la realidad humana, la psicología entró finalmente en las finanzas y la economía, creando una nueva rama de estudio: las finanzas comportamentales y la economía conductual. Ahora el gran reto que tenemos por delante es que la ciencia política haga lo mismo e introduzca la psicología y la realidad humana en su funcionamiento, en sus leyes y sus principios. Sería un hito en la historia de la humanidad que se tuviera en cuenta la "psicología de masas" a la hora de analizar "qué quiere el pueblo realmente". Que se tomaran medidas para limitar el impacto de esa realidad humana que han puesto de relieve experimentos como el de Ash. Por ahora la verdad que estas cosas ni se plantean...

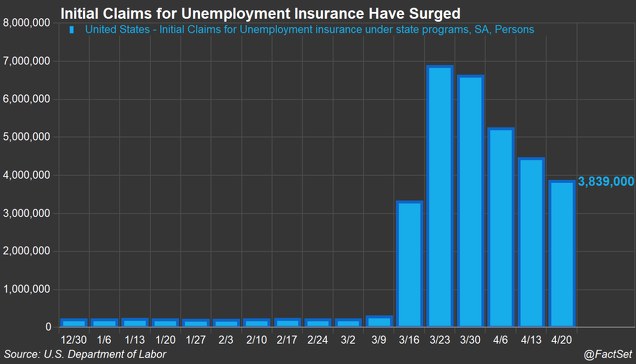

Volviendo al tema de aquí y ahora... por ahora la realidad es que incluso en EEUU la situación es realmente incierta y preocupante. La forma en que el paro se ha disparado en EEUU, es para echarse a temblar, a pesar de que todos comprendamos cuáles son los factores que explican esa subida absolutamente bestial del paro. El siguiente gráfico muestro las peticiones iniciales de desempleo (initial claims) semanales en EEUU (es decir, nuevos parados):

Es curioso porque la bolsa reacciona mejor a un dato horrible pero explicado que a un dato malo (pero no tan horrible) pero inexplicado. Es decir, soporta muy mal la incertidumbre: preferimos lo malo conocido que lo bueno por conocer (e imaginar). Y eso tiene su lógica...pero también sus limitaciones. En mi opinión, por muy “acotado y explicada” que esté la subida del paro, el número es tan brutal, que no cabe interpretación positiva. Habría que ser muy cauto… y sin embargo, la bolsa americana no lo está siendo. Al menos hasta ahora.

No se trata de pensar que la bolsa debería caer (cuando estas últimas semanas está subiendo). No sabemos si caerá ni cuánto. Se trata más bien de pensar que en estas condiciones, cualquier amago de rally alcista no debería ir muy lejos. Dicho de otra manera, la tendencia alcista en la que llevan las bolsas americanas desde 2009, está agotada. Como mínimo, toca descansar (bajo la perspectiva del horizonte de largo plazo).

LA BOLSA

El S&P500 ha subido un 12,7% en abril, el mejor mes desde enero de 1987. ¿Cómo es posible? Es la pregunta que la mayoría de la población se hará, y sacarán las conclusiones semi-automáticas que sus prejuicios les sugieran. Bueno, pues una primera razón es que en marzo había caído un 12%.

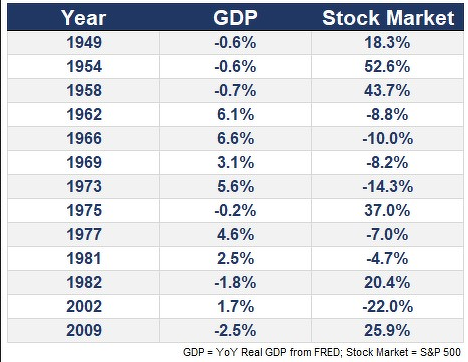

Pero en cualquier caso, la cuestión central es que en plazos cortos (y no tan cortos), la bolsa y la economía no van de la mano. Vean la siguiente tabla que relaciona diversos años desde 1949 comparando lo que hizo el PIB ese año (riqueza creada por EEUU) y lo que hizo la bolsa ese mismo año (el S&P 500 puesto que hablamos de EEUU).

Salta a la vista que años en los que el PIB cae pueden ser muy alcistas para la bolsa. Y el motivo es que la bolsa se anticipa y además el PIB no es un indicador adelantado. Los lectores asiduos de inBestia (y Hugo Ferrer en particular) seguramente tienen muy claro por qué ésto es así, y cómo hay que interpretar los datos macro para ver cierta anticipación. La clave es observar "la derivada" de los datos principales: no interesa saber si estamos mal o bien, sino "hacia dónde vamos". La bolsa sube en cuanto empezamos a recuperarnos (estando todavía mal, pero cada vez "menos mal").

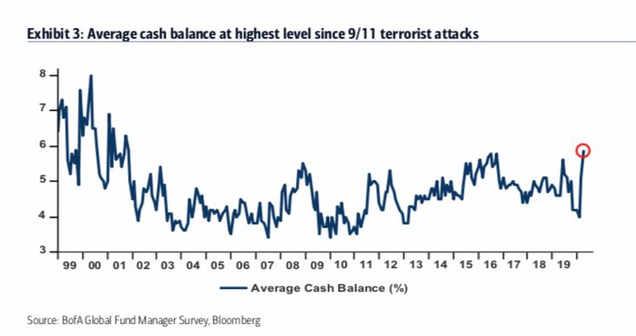

El caso es que esos datos Macro ahora mismo señalan debilidad... y sin embargo la bolsa sube. Una de las explicaciones la comentó Ángel Martín Oro en idenglobal, con el siguiente gráfico que muestra la liquidez que tienen los grandes gestores (de forma agregada) en sus fondos. El fuerte repunte de liquidez explica en parte la caída (esos gestores estuvieron vendiendo, y azuzando el fuego bajista). Ahora esa liquidez ofrece un "soporte" para caídas aunque este dato es probablemente retrasado... y parte de esa liquidez ya haya vuelto al mercado, explicando también parte del rebote.

Una liquidez elevada (considerando que a nivel agregado, los porcentajes de liquidez se mueven entre un 4% y 7%), significa poca gasolina para futuras caídas (fuertes y sostenidas) y en cambio dinero “fresco” esperando “su oportunidad” para entrar. En este sentido, la montaña de liquidez que tiene Warren Buffet por ejemplo, será otro “apaga fuegos” para futuras crisis bursátiles.

Otra explicación para el rebote la tenemos en la propia volatilidad del mercado. Después de caídas verticales, ocurren dos cosas:

1- que todos los que tenían que vender, ya lo hicieron. Es el “agotamiento de vendedores” que se produce típicamente después de episodios de pánico. Ocurre algo parecido en los incendios: el fuego se apaga cuando ya no tiene nada más que quemar (o cuando le quitas el oxígeno). Por eso, a menudo las crisis tocan suelo “sin que sepamos muy bien por qué”.

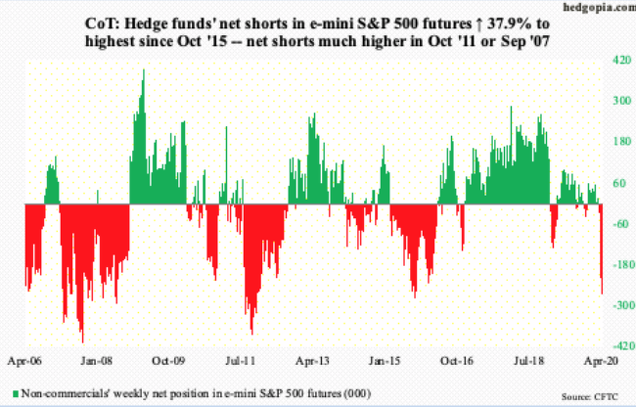

2- que los más agresivos abrieron cortos...y ahora los cierran precipitadamente ante una subida que va más allá de lo previsto. El clásico “short squeeze”. Es una teoría, que tiene sentido porque cuando se ven subidas verticales a menudo hay detrás unos cierres de cortos masivos y agresivos (por ejemplo, en la reciente subida de Tesla). Podría tener sentido pero hay un dato que no cuadra: las posiciones de especuladores sobre SP500 son fuertemente bajistas (hablamos de los hedge funds). Parece que han aprovechado el rebote para abrir y reforzar sus cortos. ¿Acertarán en su visión bajista?

Por otro lado, el primer punto -todos los que tenían que vender ya lo hicieron- es especialmente interesante. Vean lo que ha hecho por ejemplo la banca europea, en velas mensuales de largo plazo. El velón negro mensual, que llega después de largos años bajistas, podría interpretarse como un "sell-off" sectorial (pico final de pánico). Eso no implica que tenga que rebotar fuerte la banca, pero podría ser un indicio de suelo cercano.

Sí, vale, todos estamos de acuerdo en que es un sector “muerto”, sin futuro.

Pero mucho cuidado: los negocios no son la bolsa. Un pésimo negocio (o empresa) puede ser una excelente inversión, si se realiza a buen precio. (Y al revés: un excelente negocio puede ser una pésima inversión si se paga demasiado por ella… cosa que quizá deberían plantearse los inversores en las FAANG ahora mismo…). En definitiva, no se trata de pensar si la banca tiene futuro en Europa o no, sino de valorar cuál es el riesgo bajista y cuál es el potencial de un eventual rebote de largo plazo, a estos niveles de precio actual vs beneficios futuros.

Estamos en un punto histórico especialmente interesante. Porque este dilema no existe solo en la banca. En realidad todo el mercado está patas arriba.

Fijaros en el siguiente gráfico que relaciona growth y value a nivel mundial (MSCI Growth vs MSCI Value): estamos viviendo un auténtico "crack" alcista de las Growth (empresas de crecimiento) respecto a las Value (empresas con buenos ratios fundamentales pero sin crecimiento): ¿es sostenible esto? Evidentemente no.

¿Hasta dónde puede mantenerse esta bipolaridad sectorial “nunca vista”?

Estos gráficos podrían significar que el fin de la gestión pasiva se acerca. Los próximos años podrían ser de movimiento lateral (amplio y con volatilidad, eso sí) en los índices, e incluso más bien bajistas. ¿Qué podría provocar una caída del -30% en las FAANG? No lo sé. Pero la semana pasada vimos por primera vez algo interesante: el Russell 2000 subiendo un 1,5% en la sesión del martes y el Nasdaq cayendo un -0,5%. Por supuesto un dato no hace tendencia. Pero así empiezan las tendencias, así que habrá que seguir observando esta realidad.

No descarto que las FAANG pinchen y caigan incluso un 40%. Por supuesto, no sé cuál podría ser el detonante o la noticia que produzca esta “ruptura brusca en una dinámica que lleva años funcionando”. Pero debemos saber que los mercados no siempre son lineales y el mejor ejemplo lo acabamos de ver en marzo con la mayor caída más brusca de la historia. No sé lo que ocurrirá pero a estos precios y en vista del entorno, me surgen muchas dudas sobre lo atractivo de las FAANG a estos precios, y de la misma manera sobre lo peligroso de los sectores de energía y financieros, que cotizan a precios de “fin del mundo” (fin de sus mundos). Conozco el argumento de la disrupción: la banca no tiene futuro, el petróleo tampoco… lo sé. Pero insisto: todo tiene un precio. Lo bueno tiene un precio (máximo) y lo malo tiene un precio (mínimo), más allá de los cuales quizá lo malo sea bueno, y lo bueno sea malo, como inversión.

CONCLUSIÓN

En mi opinión estamos viviendo grandes convulsiones. Mi escenario principal es que la tendencia alcista en EEUU está interrumpida.

En principio, no espero un gran cataclismo en la bolsa americana, pero sí algún susto más, que no tiene por qué traducirse en nuevos mínimos rotundos aunque no lo descarto. Veremos.

A medida que se desarrolle la recesión, la bolsa debería ir tirando hacia abajo… pero no necesariamente de forma dramática. La bolsa es acción-reacción: ha rebotado fuerte por motivos varios, pero poco a poco se irá imponiendo la realidad Macro y Micro (beneficios empresariales), donde parece totalmente irracional esperar “milagros”.

El apoyo masivo de los bancos centrales es un potente factor de distorsión. No he hablado de esto en este post, y sin embargo es un factor clave a tener en cuenta. Hablaré de ello en un próximo post.

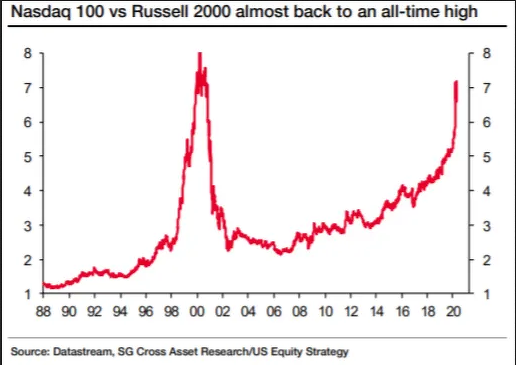

Podría ocurrir perfectamente que el Russell 2000 (small caps) y por extensión el Euro Stoxx en Europa sigan cayendo pero no tanto, y le toque el turno al Nasdaq y a las FAANG en concreto, de dar un susto. Es decir, las FAANG podrían caer entre un 20% y un 30% mientras que el Russell 2000 cae eso mismo, o incluso menos. Mirad dónde está este gráfico del Nasdaq 100 vs Russell 2000: (un gráfico que en realidad nos dice algo parecido al del MSCI growth vs value anterior):

En este escenario lateral-bajista en los índices bursátiles para los próximos trimestres (y quizá años), empezaríamos a ver cómo la Gestión pasivasufre y la gestión activa renace. Es decir, es el momento de seleccionar (valores y sectores), de discriminar. Pongo otro gráfico que muestra las tensiones extremas entre sectores. El peso de los sectores healthcare (salud) + Tech supone un 42% del índice mundial ACWI mientras que el peso de los sectores energía y financieras ha caído al 18%, mínimo histórico. Estamos de acuerdo en que el mundo está cambiando, en la famosa disrupción, pero de nuevo, todo tiene un precio: ¿tiene sentido que la banca y la energía se sigan hundiendo?

Todo ello en un entorno de volatilidad que se mantiene elevada, lo cual es importante a la hora de vigilar la evolución del VIX y otros índices de volatilidad implícita (incluso aunque no utilices las opciones como herramienta de inversión). Habrá bandazos, amagos en una y otra dirección… y no necesariamente “tendencia”. Este sería otro punto clave del escenario, porque después de más de 10 años de tendencia alcista en las bolsas americanas, muchos inversores han olvidado que las bolsas no siempre son “tendencias”. Un mercado donde la GESTIÓN PASIVA Y LA OPERATIVA TENDENCIAL DEJEN DE FUNCIONAR no sería nada sorprendente.

El inversor inteligente debería valorar estos riesgos más allá del “riesgo genérico” de caída en las bolsas.

Nota: el próximo 14 de mayo empieza la 9ª edición de mi Curso de Opciones. Apúntate ya y empieza a recibir inmediatamente el material del curso y un acceso inmediato a mi Servicio de Opciones activo hasta el 4 de julio (todos los alumnos reciben como regalo 1 mes de acceso de mi Servicio de opciones, a contar desde la fecha de finalización del curso el 4-junio).

Visita la página de información y contratación del Curso de Opciones.