El desplome de los índices bursátiles en los últimos meses del año pasado originó que la mayoría de fondos de inversión cerraran el año en negativo, en no pocos casos con pérdidas del 20%. En nuestro país, uno de los pocos vehículos que se salvó de los números rojos fue el fondo Abante Pangea, gestionado por Alberto Espelosín. Estas caídas que comentamos han disparado el nerviosismo entre los inversores, pero según expresa el gestor en su última carta a los inversores, aunque “parece que el mundo se ha colapsado, no pasa nada trágico en Estados Unidos y en Europa seguimos en nuestra lateralización”.

Este fondo, que ha sido objeto de críticas por los malos resultados cosechados hasta la fecha, ha logrado esquivar prácticamente las pérdidas en 2018, ya que tan sólo ha cedido un 0,96% (gracias en buena medida al 12,2% de rentabilidad generado durante el cuarto trimestre) frente al 14,3% de pérdida para el Euro Stoxx 50 o el 12% para el Euro Stoxx 50 Total Return.

El inversor se preguntará cómo ha sido capaz el gestor de cerrar el año plano. En parte se debe a la misma estrategia que en años anteriores le llevó a cosechar malos resultados: “La estrategia de estar largo de (compañías) defensivas y monetizar de forma correcta la cobertura ha influido positivamente”.

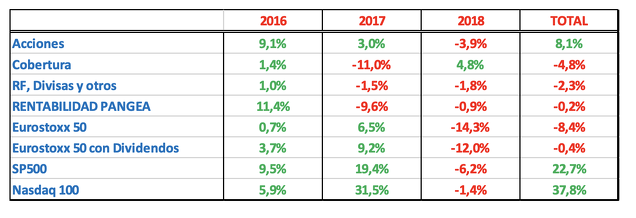

(Fuente: Abante Asesores)

Si analizamos con más detalle los resultados de 2018 expuestos en la tabla superior, vemos que las coberturas vía derivados (posiciones cortas en Nasdaq fundamentalmente) han aportado un 4,8% de rentabilidad (el Nasdaq ha caído un 1,4% en el año, lo que indica la gestión activa que se ha hecho de esta posición), mientras que la cartera de contado se ha comportado razonablemente bien en comparación con los índices bursátiles, cayendo solo el 3,92%. Esto hace que el resultado global del fondo en el pasado ejercicio se haya situado en el -0,96%.

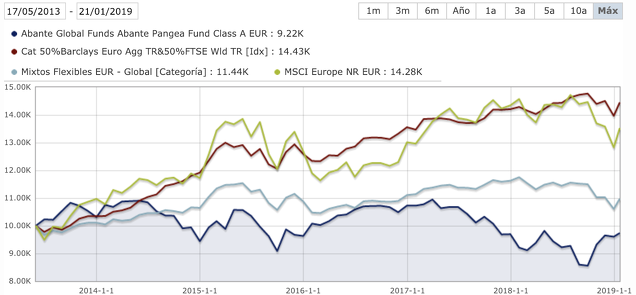

Sin embargo, lo sensato para valorar la calidad de un gestor y el éxito de su estrategia de inversión es analizar la evolución del fondo en un período más amplio. Abante Pangea se lanzó al mercado en mayo del año 2013 y desde entonces acumula una rentabilidad negativa cercana al 5%. En ese mismo período, los principales índices bursátiles han tenido un mejor comportamiento, como el S&P 500 +55% y en menor medida el Euro Stoxx 50 +10%, ambos sin incluir dividendos. Pero siendo un fondo flexible, quizá sea mejor compararlo con su índice de referencia (combinando RV con RF) y la categoría más cercana de fondos competidores (Mixtos Flexibles) según Morningstar, lo que también muestra resultados poco satisfactorios desde su inicio.

(Fuente: Morningstar)

Escenario y perspectivas para 2019

Alberto Espelosín sostiene en su carta que nos encontramos en un entorno de desaceleración económica y no de recesión. Con respecto a los temas más candentes del momento, y que están condicionando en buena medida el devenir de los mercados, considera que “en el corto plazo se hará un esfuerzo máximo por llegar a un acuerdo con el techo de deuda estadounidense, hacer una foto montaje entre China y Estados Unidos sobre la guerra comercial, llegar a un acuerdo razonable del Brexit o volver a votarlo y, sobre todo, hacer un rebote del mercado después de un trimestre de enormes caídas”.

De este modo, el escenario que maneja para el año que acaba de comenzar contempla que “se puede producir un rebote, que de hecho está ya sucediendo en los primeros días de enero, que puede llevar al S&P 500 a la zona de 2.700, al Euro Stoxx 50 hacia la de 3.250, al Nasdaq al nivel de los 6.850-7.000 y al Ibex al 9.200, nivel desde el que creo se producirá una última sacudida a la baja por una última pequeña contracción de multiplicadores, revisión a la baja de beneficios, crisis en el mercado de crédito, falta de liquidez y efecto pánico. Creo que el suelo de mercado normal, no el de pánico, en el S&P 500 está en la zona de 2.250-2.100, en 5.850-5.500 en Nasdaq 100 y en 2.650 en Euro Stoxx 50. Los momentos de pánico que no se si los habrá, espero que no, serían un 1.850 en el S&P 500, 5.150 en el Nasdaq 100 y 2.300 en el Euro Stoxx 50”. En estos niveles de suelo considera el gestor que es donde se “puede ganar mucho dinero”, pero no en los precios actuales tras el rebote. Así, recomienda no perseguir los precios en este rebote y guardar liquidez para ser utilizada cuando el mercado vuelva a caer.

Estrategia del gestor en el comienzo de 2019

Quizá lo más destacable, aunque no sorprendente dado que ya lo venía avisando meses atrás, es que Alberto Espelosín ha decidido cambiar de estrategia, puesto que va a dar mayor peso al análisis de acciones en detrimento de su estrategia macroeconómica y de riesgo de mercado que venía implantando desde hace años mediante la utilización de derivados (posiciones bajistas en índices como el Nasdaq). De ahora en adelante, esta última estrategia cambiará radicalmente y se implementará mediante los niveles de inversión (a mayor riesgo que perciba presenta el mercado, menor nivel de inversión y viceversa). Señala que en caso de utilizar coberturas, las realizará sobre índices globales muy diversificados: “La idea es concentrarme en lo que me ha dado rentabilidad de verdad, que ha sido la selección de valores y el riesgo de mercado reflejarlo estando invertido en unos niveles u otros con la máxima flexibilidad, pero no manejar de forma tan importante dos riesgos a la vez” (es decir, el riesgo de la selección de valores y el del posicionamiento de mercado y posiciones cortas), expresa el gestor, a lo que añade que este año se compromete a hablar más de valoraciones de compañías.

Si nos centramos ahora en las perspectivas más específicas para estos próximos meses, la visión del gestor sigue siendo eminentemente defensiva y, en consecuencia, así lo expresa en la carta al señalar que su estrategia “es como en 2018 mantener beta positiva y mantener los niveles de inversión medios del 10-20% que he tenido últimamente, con generación de alfa en valores y guardar liquidez para, en la sacudida final, poder aumentar el riesgo con margen de seguridad y con los valores de calidad que he comentado anteriormente”.

Con respecto a la selección de valores, el gestor sigue apostando por valores defensivos europeos que él considera de alta calidad. Este posicionamiento defensivo se aprecia claramente en la composición de la cartera, la cual tiene un elevado peso en sectores históricamente defensivos como “telecomunicaciones”, “farmacéuticas” y de “consumo estable”. Apunta que, aunque el sector “teleco” (al que está muy expuesto) ha caído como el resto del mercado, algunas de estas compañías como Orange o Deutsche Telekom han caído sustancialmente menos que el resto de comparables, lo que le ha permitido generar “alpha” en la cartera, es decir, exceso de rentabilidad por encima del índice. Otra fuente de generación de “alpha”, aunque menor, ha sido la flexibilidad y gestión activa de las posiciones, por ejemplo en Orange, que a pesar de cerrar el año plana, obtuvo rentabilidad positiva gracias a su “trading” (vendiendo parte tras subidas y comprando tras bajadas).

(Fuente: Abante Asesores)

Una muestra más de esta posición defensiva que tiene en la actualidad es su apuesta, al igual que los gestores de Azvalor, por el oro (y en menor medida el cobre). A este respecto, el gestor señala que “las mineras de oro y cobre seguirán siendo una temática de inversión durante 2019, puesto que, como he repetido sucesivas veces, creo que el cisne amarillo ha iniciado un largo camino alcista hacia la zona de los 2.000 dólares en dos años. Y el oro y la plata físicos siguen siendo una opción muy interesante para el inversor particular como forma de diversificación de sistemas monetarios”.

Así, las principales posiciones que forman parte de la cartera de Abante Pangea en la actualidad son las compañías CIR (4,2%), Pharol (3,56%), Bayer (2,94%), Telecom Italia (2,83%) y Orange (2,51%).

Reflexiones finales

Tras varios años de rentabilidad negativa, la estrategia de Espelosín parece haber dado sus frutos en 2018, siendo uno de los mejores fondos de su categoría cerrando plano frente a las pérdidas generalizadas. Sin embargo, este buen resultado no es óbice para señalar que su comportamiento ha sido decepcionante desde el inicio. En su carta reflexiona sobre este punto, disculpándose ante sus partícipes por no haber acertado en el timing. Pero cree haber sido en todo momento coherente en su forma de gestionar, actuando con sentido común y siguiendo sus modelos: “Siento si el timing se ha hecho largo, pero el tiempo, solo Dios lo controla”, escribe.

El ejemplo del Abante Pangea pone de manifiesto que se puede tener una idea más o menos acertada de la situación macroeconómica y del mercado en general, pero éste puede tardar mucho tiempo en reconocerla. A veces, el tiempo juega en contra. Posiblemente este sea uno de los mayores problemas que ha tenido el gestor desde el lanzamiento del fondo hace más de cinco años. Ya sea porque las políticas no convencionales de los bancos centrales hayan distorsionado las cosas, como él piensa, o por otros motivos, ya es otro debate.

En todo caso, conviene apuntar que el gestor ha decidido cambiar de estrategia y centrarse en la selección de valores, dejando de un lado las estrategias de cobertura que ha utilizado de forma sistemática durante varios años. Por ello, será interesante seguir cómo evoluciona a partir de ahora esta nueva estrategia más convencional, centrada casi única y exclusivamente en en el análisis fundamental.

Otros artículos relacionados publicados por el equipo de inBestia:

Puedes consultar todos los artículos de este blog en el siguiente enlace: aquí