Escuchaba ayer en la radio al que quizá es mi analista favorito, Jean-Jacques Ohana (fundador de riskelia y director de inversiones en ycap AM), y como casi siempre, me pareció muy interesante lo que contaba aunque por una vez, discrepo con su lectura. Voy a resumir aquí su intervención en la radio y después comentaré por qué creo que se equivoca.

Ohana empezó hablando del filósofo IsaiahBerlin, y de su famoso artículo sobre el Erizo y el Zorro. Berlin hizo una clasificación de los grandes autores y pensadores en dos categorías: los erizos son los que son capaces de conocer a fondo y casi perfectamente una sola cosa (ejemplos: Platon, Dante, Pascal, Hegel, Proust…), y los zorros son los que conocen una multitud de pequeñas cosas y consideran que la vida es el fruto de experiencias múltiples y variadas (Molière, Shakespeare, Goethe…). El estadístico americano NateSilver recogió esta idea de Berlin afirmando que permitía ilustrar los dos tipos de personas que hacen “predicciones”: los que tienen fuertes convicciones con una visión realmente bastante estática (los erizos), y los que utilizan bases de datos y tienen una “visión” mucho más flexible (los zorros).

Pues bien, según Ohana, lo interesante en la situación actual es analizar lo que piensan los erizos, es decir, los que tienen una visión estática, que en realidad se dividen en dos bandos: los alcistas y los bajistas.

LOS ERIZOS ALCISTAS

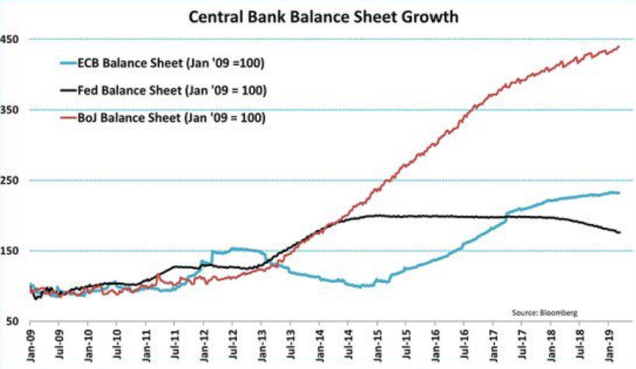

Para los alcistas, la liquidez de los bancos centrales es la fuerza principal del mercado alcista. Y desde hace unos meses hemos asistido a un relanzamiento del apoyo de los bancos centrales a los mercados (BoJ, FED, BCE), con un apoyo claro y marcado al mundo financiero: en primer lugar, evitando que una espiral deflacionista venga del mercado financiero y se propague a la economía real (enfoque defensivo) y en segundo lugar, el enfoque ofensivo que consiste en asumir que el “efecto riqueza” de una bolsa alcista se propague a la economía real (esto sería la tesis de Trump, claramente expresada en dos tuits del fin de semana pasado). El objetivo primero de los políticos sería pues sostener al mercado financiero (según Trump), y la FED sería por tanto un medio al servicio de la política… algo que en realidad en Japón ya vemos, por ejemplo.

Este bando de los alcistas va teniendo razón con mercados alcistas y tipos negativos que ya afectan a más de 13 Billones (trillions americanos) en todo el mundo (un 24% de la deuda IG Investment Grade- mundial, cercano al récord de 2016). Y aunque el impacto de tipos negativos se refiere a la deuda de máxima calidad (en teoria…), es decir, la deuda IG, en realidad se ha producido un efecto contagio de apoyo a la deuda HY (High Yield) o deuda soberana periférica europea por ejemplo. También es interesante ver que la espiral de tipos negativos tiene efectos positivos en las acciones de corte defensivo (no así sobre los sectores cíclicos), y también a las empresas de factor “calidad” a nivel mundial.

Este es bando de los erizos alcistas. Veamos los argumentos de los bajistas.

LOS ERIZOS BAJISTAS

Para ellos, los bancos centrales no pueden hacer nada contra el ciclo Macro, y la fuerza que dirige los mercados no es la liquidez. Los caprichos de un presidente no pueden hacer nada para detener la evolución natural de la economía. Y el ciclo económico mundial estaría llegando a un agotamiento, que conducirá a una sobrecapacidad de producción mundial que tras la ralentización desembocará en una recesión.

Hay datos económicos para apoyar esta tesis como los indicadores de crecimiento mundial que muestran una ralentización, no solo en China sino también en otros exportadores mundiales como Alemania, Japón o Corea del Sur. Los países desarrollados crecen de media a un ritmo del 1% frente al objetivo de crecimiento de largo plazo del 1,8%-2%. Vean a modo de ejemplo, la evolución del PMI manufacturero de los países del G7 durante los últimos dos años:

También la inversión de la curva de tipos en EEUU se traduce en una probabilidad de recesión de la FED de NY superior al 30% (36% decía JP Morgan), y nunca se ha conseguido evitar una recesión en el año siguiente (12 meses) cuando se han alcanzado estos niveles de probabilidad.

Por último, los bajistas también argumentan que la “tasa de participación” en la subida de las bolsas no para de deteriorarse: por ejemplo, las small caps en EEUU acumulan un retraso de subida del 17% en los dos últimos años. También los cíclicos (bancos…) lo hacen mal en Europa, mientras que en 2017-2018 el bull market estuvo bastante bien distribuido en todos los sectores. Hoy día no existe esa homogeneidad, y eso sería señal de debilidad de fondo. Aquí Ohana está hablando en realidad de la Amplitud de mercado…

EL ZORRO

En realidad ambos bandos tienen sólidos argumentos. La liquidez de los bancos centrales, única en la historia, supone una enorme distorsión del mercado y del ciclo, y puede prolongarlo de forma imprevisible. Es una manipulación única en la historia, una voluntad de administrar o controlar los mercados por parte de los políticos única en la historia.

La conclusión es que hoy día hay que ser zorro en los mercados, siendo flexible, buscando informaciones y datos a favor o en contra de una de las dos tesis, y adoptando una u otra tesis en función de esos datos.

MI OPINIÓN

Me decepcionó su conclusión porque realmente no aporta nada. ¿Qué significa ser un zorro en este caso? Realmente no nos dice cómo cambiar de la posición del erizo alcista al erizo bajista. Ohana, como otras personas MUY inteligentes, lleva un tiempo advirtiendo de los riesgos del mercado…y aunque no está bajista, puede decirse que no ha sabido ver venir la actual fortaleza del mercado. Sea cual sea la materia de análisis, siempre habrá gente increíblemente inteligente que sea capaz de argumentar una idea… y otra gente igual de increíblemente inteligente que argumente la contraria, de forma que el restante 99,9% de la población realmente no es capaz de saber quién tiene razón. Por ejemplo, sobre la existencia de Dios, hay grandes pensadores a favor y en contra. Sobre el liberalismo o el comunismo, lo mismo. La conclusión es clara: la inteligencia (o más bien la lógica racional) no es suficiente para encontrar la Verdad. Pero esto es otro tema filosófico muy profundo que se sale de este post…

EL SENTIMIENTO y LOS FLUJOS DE FONDOS

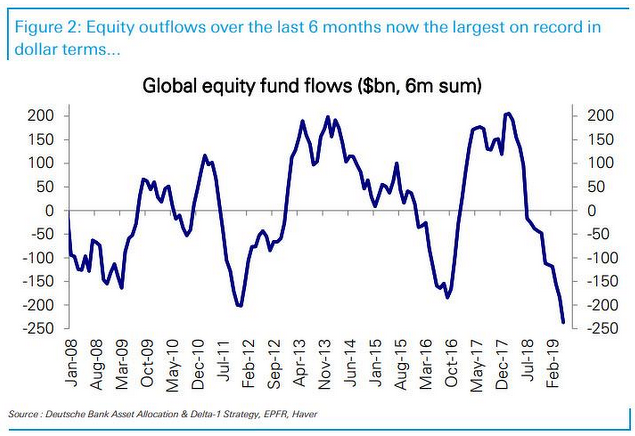

Como ya he comentado alguna vez, mi principal evolución durante estos últimos años ha sido “descubrir” que el factor clave dominante en los mercados es realmente el Sentimiento. Y los flujos de fondos (que ahora incluyen también los flujos de ETFs) son una forma de observar el sentimiento: cuando se producen salidas (es decir, retiradas de fondos y ETFs) de forma masiva, es que el sentimiento es negativo. Y cuanto más extremas son las retiradas, más negativo es el sentimiento.

Hay otras formas de observar el sentimiento, y como comenté en un post de principios de enero (ver “Amplitud, sentimiento y flujos: sorprendentes lecturas extremas para esta parte del ciclo”), el aspecto más destacable para 2019 es que en el tercer trimestre de 2018 vimos lecturas de pesimismo propias de grandes suelos de mercado, algo realmente extraño. A esto hay que sumarle la confirmación de este sentimiento observando las salidas masivas de la RV, que son también totalmente anómalas considerando lo avanzado que está el ciclo y considerando que la bolsa americana está en máximos.

Fuente.

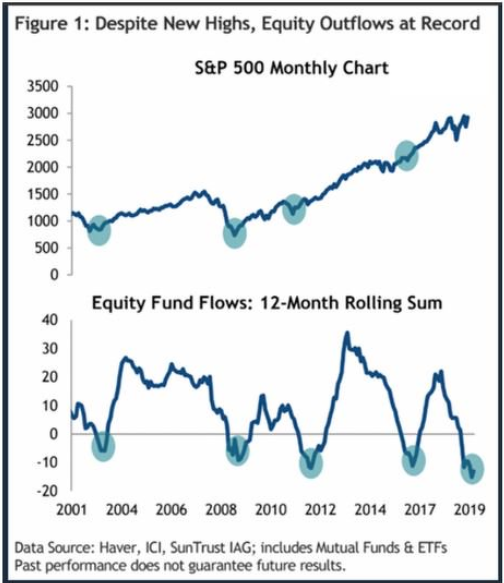

Podemos añadirle este gráfico que acabo de ver en el último post de Hugo (ver “El fuerte pesimismo acumulado juega a favor de los alcistas”), que también me parece clave por la gran anomalía que supone:

El dinero inteligente y las manos fuertes

En Análisis Técnico hay indicadores que pretenden detectar qué están haciendo las “manos fuertes”. Nunca he encontrado estos indicadores especialmente útiles y prácticos. Vamos que no me los creo. Las suposiciones en las que se basan no me parecen lo suficientemente potentes como para que sean fiables.

En cambio, las salidas de flujos sí podrían ser un indicador de manos fuertes / manos débiles. Cuando hay salidas masivas de ETFs y Fondos de inversión de RV, se puede suponer razonablemente que eso son manos débiles (y lo mismo para las entradas). La siguiente cuestión es clave: ¿quién compra todo lo que venden las manos débiles? Es decir, ¿quién ha puesto el dinero para comprar todas esas acciones que los gestores de ETFs y Fondos han tenido que vender para atender a los rescates de participaciones de los partícipes, considerando que el mercado USA está en máximos (y el europeo en máximos locales)? Pueden ser hedge funds, empresas para autocartera, insiders, …¿y quién más?

Me resulta más difícil identificar las manos fuertes que las débiles que venden fondos y ETFs de RV. Parece sencillo concluir que salidas masivas son ventas de manos débiles. Y esto, para mí, es mucho más importante que la supuesta “narrativa” de mercado de los erizos alcistas o erizos bajistas, que en realidad son argumentaciones no demostrables “científicamente” (puesto que la economía no es una “ciencia exacta”). En economía hay muchas cosas que pueden parecer verdaderas sin serlo, y a menudo son opuestas a otras cosas que suenan igual de verdaderas.

Como técnico, considero mucho más importante observar las fuerzas que mueven DIRECTAMENTE los mercados, es decir, compras (dinero) y ventas (papel), en función de la liquidez existente y del sentimiento. Creo que esto es lo que realmente le faltó mencionar a Ohana, porque es el factor clave ahora. Le doy la razón en que ahora mismo no se trata de ser erizo alcista o erizo bajista, sino de comprender, como los zorros, que lo que verdaderamente cuenta ahora mismo (de cara a los próximos 6 meses), es este sentimiento tan negativo que existe, con flujos masivos de retirada, mientras los mercados están en máximos.

Termino con una idea que para mí es crucial. Es la idea de que los mercados que no tienen conciencia. Porque cuando hablamos de las narrativas de alcistas y bajistas, y decimos que las bolsas bajan “ante el temor a una recesión”, por ejemplo, estamos suponiendo que el mercado como un “todo”, tiene conciencia (como si de un ser humano se tratara), y por tanto toma decisiones razonadas. Esto para mí es totalmente equivocado. El mercado no “piensa”, es decir, no baja ante el temor a una recesión. Si realmente es una recesión en ciernes lo que hace bajar el mercado, es porque esa recesión en marcha implica menos liquidez en el sistema, implica paro creciente, menores inversiones, problemas de crédito, etc, que en última instancia se traducen en menos compras en el mercado. De nuevo, como técnico me fijo en aquello que mueve “directamente” el mercado. La bolsa cae cuando la presión bajista es superior a la presión compradora, y esto ocurre cuando la economía, como un bloque, va mal. Parece que no hay diferencia, pero sí la hay y es clave: el mercado solo es el REFLEJO de una realidad. No es un “ente” que reflexiona y actúa en consecuencia. Esa es la razón por la que en realidad, la bolsa es el mejor predictor de la economía. De todos los indicadores adelantados, el S&P500 es probablemente el que mejor anticipa las recesiones. Es importante ser consciente de esto cuando utilizamos un indicador Macro adelantado compuesto para intentar anticipar una recesión que sería nefasta para la bolsa, porque en última instancia estamos (parcialmente) utilizando la bolsa como predictor de la bolsa...