Lo tengo que reconocer. Los mercados me parecen fascinantes porque en ellos se manifiesta la condición humana de forma aguda. Estoy seguro de que prácticamente todos los lectores de este blog, sean o no profesionales de los mercados, pueden decir lo mismo de su experiencia en sus trabajos. Desde el médico hasta el repartidor de pizzas, todos lidian con personas y con la condición humana, ya sea a la hora de morir o sobrevivir, o a la hora de comer y pagar.

Los mercados financieros no tienen nada de especial con respecto a otros mercados, simplemente ocurre que es donde la vida me ha puesto y es aquí donde puedo observar como somos como especie.

Una de las características que los mercados financieros permiten ver con claridad, es cómo nuestros pensamientos tienden a ser lineales. Hacemos extrapolaciones del pasado reciente de forma constante. Nuestra mente es impactada por la vivacidad del presente y del pasado reciente y, todo lo que no pertenece a este periodo, se vuelve una abstracción perdida entre la neblina.

No me refiero ya al típico "cuando el mercado sube todos lo ven claro y cuando el mercado baja todos lo ven oscuro". Esto es verdad y ocurre continuamente entre una mayoría de inversores. Me refiero a que la linealidad lo domina todo y todos acabamos siendo víctimas del pensamiento lineal. En todo caso, con esfuerzo y entendimiento, podemos tener oportunidades de librarnos de la misma.

A veces, claro, porque es imposible librarnos siempre porque estamos construidos así.

En el primer semestre del año pasado, cuando las acciones globales sufrían un mercado bajista global de carácter moderado (el índice MSCI All Countries en euros declinaba hasta un 25% - primer gráfico-) y la incertidumbre política parecía crecer mes tras mes, todo el mundo hablaba de las bondades de invertir en estrategias de beta y/o volatilidad baja (low beta, low volatility, etc).

Estas estrategias se basan en la idea de que las acciones de baja volatilidad baten a las acciones de mayor volatilidad en el largo plazo. Lo dicen los estudios y las investigaciones. La "ciencia" no engaña. El siguiente gráfico (fuente Financial Times) que representa el ratio de acciones de baja volatilidad con respecto a las de alta volatilidad, es la prueba que esgrimen los seguidores de las estrategias que favorecen la baja volatilidad: siempre acaba subiendo.

Sin embargo, esto no es cierto, le falta contexto. Si bien 18 años es una medida de largo plazo en términos humanos, eso no significa que las acciones de baja volatilidad lo hagan mejor que las de alta volatilidad de forma indefinida. En los mercados ocurre, salvando las distancias siderales, lo que ocurre con la geología. Lo que para las personas es mucho, para la Tierra es nada. Donde el ser humano ve un desierto que parece permanente, para la Tierra puede ser una zona de bosques frondosos que cada ciertas edades geológicas queda seca.

1ª Regla de los mercados: es el precio del dinero

La idea, per se, de que unas acciones de baja volatilidad han de rendir más que las de alta volatilidad, carece de significado económico. Igual que toda la teoría academicista-financiera en torno a la volatilidad, y su sacro axioma que iguala el concepto de volatilidad al de riesgo, está equivocada, también lo está esta idea espuria.

Decía David Hume:

- "Al estar determinados por costumbre a trasladar el pasado al futuro en todas nuestras inferencias, cuando el pasado ha sido absolutamente y regular y unifome, esperamos el acontecimiento con la máxima seguridad y no dejamos lugar para la suposición contraria."

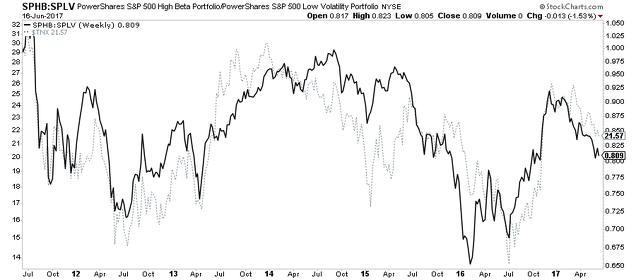

Lo que esta teoría de la baja volatilidad ignora, es que, el que las acciones de menor volatilidad lo hagan mejor que las de alta volatilidad, solo es un subproducto del precio del dinero. El siguiente gráfico muestra en negro el ratio de acciones de alta volatilidad a baja volatilidad (SPHB:SPLV) y en gris la rentabilidad del bono a 10 años de EEUU. No hay secreto, no hay nada mágico en las acciones de baja volatilidad, solo dependen del precio del dinero.

Cuando los tipos a largo bajan, las acciones de alta volatilidad lo hacen peor y las de baja volatilidad mejor. Por eso el ratio cae.

¿Qué ha ocurrido desde 1999, ese largo plazo de las investigaciones, para que las cotizadas de menor volatilidad lo hagan mejor? Que estos 18 años han sido parte de un gran ciclo de tipos de interés a la baja iniciado a principios de los años 80, cuando Paul Volcker dirigía la Reserva Federal.

Observando la causa real de por qué un segmento del mercado (y estrategias asociadas) lo ha hecho mejor en los últimos 18 años, entonces nos damos cuenta que la evidencia es débil porque solo se refiere a un entorno de tipos de interés, a una sola tendencia en el precio del dinero. Pero no podemos hablar de una propiedad constante de las acciones y estrategias de baja volatilidad.

2ª Regla de los mercados: ninguna estrategia es siempre la mejor y todas revierten a la media

Si, 18 años son muchos en términos humanos y, lo que veamos en ese periodo, nuestra mente tenderá a identificarlo como la "verdad permanente". Pero en términos temporales de los mercados, algunas veces 18 años solo son una fase.

Como decía antes, en el primer semestre de 2016 se desató una locura por las estrategias "low beta" y en julio del año pasado el Financial Times publicaba (siguiente captura) un artículo titulado "El robusto caso para la inversión en estrategias de baja volatilidad".

Desde entonces lo que ocurrió es todo lo contrario, las acciones de alta volatilidad se han revalorizado un 26% y las de baja volatilidad solo un 7%, a medida que los tipos de interés subían y subían.

Ninguna estrategia es la mejor todo el tiempo y la mayoría de las veces lo que se considera como una forma de invertir sólida -o un gestor con especial ojo-, solo suele ser que una determinada estrategia e inversor que se encontraban en el momento y lugar adecuados.

Como dice el refrán, hasta un reloj roto da la hora correcta dos veces al día. Lo que ocurre en los mercados, es que esa vez correcta a veces dura años.

Esta regla de que nada es lo mejor siempre, no significa que simplemente tengamos que conformarnos. Es una invitación a estudiar a fondo la estrategia y cuáles son los elementos que la hacen superior o inferior a otras estrategias en el largo plazo. Es una pregunta para reestablecer el foco y no dejarnos llevar por el pasado reciente a la hora de invertir.

¿Qué hace que este grupo de acciones lo haga mejor? ¿Por qué estos fondos o ETFs en particular lo están haciendo tan bien? ¿Se trata de una ineficiencia del mercado continua o solo responde a otros elementos? Estas son las preguntas que siempre debemos hacernos.

Que el invertir en acciones de baja volatilidad haya salido bien durante un par de décadas, no significa que las próximas dos décadas sean iguales. Son varios los gurús del mercado de bonos que hablan de que estamos ante un cambio secular en los tipos de interés, donde la nueva tendencia sea una de tipos al alza . Hablo de Henry Kaufman, el que fuera economista jefe de Salomon Brothers en los 80 y que predijo acertadamente el fin de los tipos altos en aquellos años.

O Bill Gross, el que era conocido como el Rey de los Bonos, que insiste en que estamos ante un cambio secular, en los tipos de interés.

En realidad da igual quien lo diga. El hecho es que esta determinada estrategia que ha sido favorecida durante muchos años, no tiene ninguna garantía y, a ojos de algunos de los mejores, tampoco altas probabilidades de ser una buena estrategia para el futuro.

3ª Regla de los mercados: si parece demasiado bueno, es que probablemente no lo es o estás comprando en el peor momento.

El refranero español dice "de lo que veas, ni la mitad te creas". Y un taxista sabio, mejorando el refrán, una vez me dijo "de lo que oigas no creas nada y de lo que veas no creas ni un cuarto de la mitad".

Este axioma callejero, no deja de ser menos cierto en la "Calle del Muro". Si algo parece muy bueno, las probabilidades son que realmente no lo sea y/o que estés llegando muy tarde a la inversión, justo cuando la estrategia o inversor está a punto de "comérsela". Quiero decir, revertir a la media, hacerlo peor que el mercado.

No es que no haya nada o nadie que sea genuinamente bueno o mejor, sino que, cuando ves algo que lo parece, las probabilidades juegan en tu contra de que realmente sea mejor o bueno.

En los últimos años, las 'small caps" o empresas de baja capitalización lo han hecho genial. Las estrategias, ya sean activas o indexadas sobre small caps son las que más rentabilidad han conseguido. Sus fondos los que más han captado, y sus gestores los que más estrellas Morningstar han recibido.

Pero hay tres problemas.

En primer lugar no hay nada de especial en las pequeñas cotizadas que las haga batir a las grandes en el largo plazo. No solo carece de significado económico profundo que unas sean más rentables que las otras, sino que los estudios realizados se basan en datos pobres donde la iliquidez y horquillas alteran de partida esos resultados teóricos. Además, muchos estudios muestran lo que han hecho las small caps con respecto a las large caps en las últimas 4 décadas, tiempo desde el que existen datos de calidad; un tiempo que en términos humanos es una vida, pero que en tiempos de mercado puede ser irrelevante.

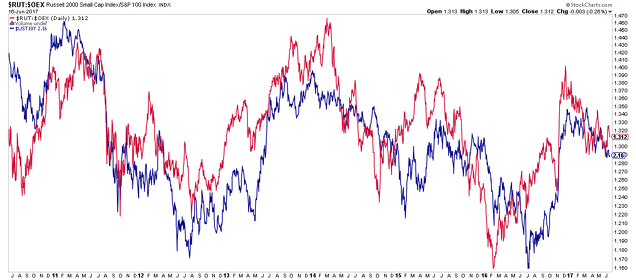

Como ocurre con casi todo, el que las small cap lo hagan mejor o peor, solo es un subproducto del precio del dinero. El siguiente gráfico muestra el ratio -en rojo- del Russell 2000, índice de las pequeñas compañías americanas, y el S&P 100, que agrupa las 100 empresas más grandes de EEUU. En azul se muestra el tipo de interés que ofrece el bono a 10 años.

No hay nada mágico o ninguna propiedad especial que haga las small caps mejor inversión. Solo dependen del precio del dinero. Si el dinero es barato durante las siguientes dos décadas, entonces las small caps lo harán mejor. Si el dinero se encarece en los próximos veinte años, las small caps se demostrarán como una decepción, no siendo mejor que comprar y mantener un índice.

En segundo lugar, tan extremo ha sido el exceso de rentabilidad de las pequeñas cotizadas en los últimos años, que el riesgo de reversión a la media comienza a ser muy elevado. Ninguna estrategia es la mejor todo el tiempo y cuando ha estado muy caliente, el peligro de que en los siguientes años sea peor es muy elevado.

¿Qué ha ocurrido estos años? Muy sencillo: los bancos centrales se han dedicado a comprar bonos manteniendo los tipos de interés en niveles muy bajos, lo que ha favorecido a las small caps. O igual no es por culpa de los Bancos Centrales -recordemos Hume-, pero los tipos bajos han favorecido sobremanera a las small caps.

¿Pero esto será siempre así? Imposible estar seguro, pero la Reserva Federal anunció esta semana el comienzo del programa para reducir su balance, es decir, para vender parte de todos esos bonos que tiene en cartera.

Y muchos analistas comienzan a poner en el calendario la fecha en la que el Banco Central Europeo empiece a hacer lo mismo.

Si esto ocurre, el factor que ha hecho que las small caps sea uno de los mejores segmentos del mercado en el que invertir, se revertirá convirtiendo ese segmento en el peor. Ninguna estrategia es siempre la mejor todo el tiempo, todas revierten a la media.

Lo que me hace pensar que este momento de cambio en realidad está cerca, es esta obsesión por las small caps, la microcaps y, por qué no, por los chicharros del Ibex. Los inversores han visto que en los últimos años lo han hecho bien. "Una estrategia ganadora", "unos fondos estupendos", "algo que no puede perder".

Parece demasiado bueno y, sin embargo, no hay fundamentos para pensar que esta estrategia tenga que ser más buena que otras opciones.

Y sí hay muchos fundamentos para pensar que esta estrategia o estilo de inversión será de los más pobres en los siguientes años.

Mi consejo es no caer en la trampa de las small caps. Un mercado bajista provocado por una recesión económica las hundiría. Un proceso reflacionario secular te haría obtener unos resultados muy pobres a largo plazo. Parece que la estrategia y el estilo de inversión se encuentra entre la espada y la pared.

Joder, que bueno.

Algún que otro Etf , por volatilidad, calidad y valor no es lo que parecen. Además, con las metricas deteriorándose.

https://www.factorinvestor.com/blog/2016/4/22/minimum-volatility-whats-in-a-name

Es lógico que la industria quiere vender esta estrategia en la última fase del ciclo.

https://www.ishares.com/us/literature/product-brief/ishares-msci-factor-etfs-product-brief.pdfEn respuesta a Ramon Lobo Ruiz

No es que "quiera" sino que es lo más fácil vender porque todo el mundo quiere comprar lo que ha estado funcionando últimamente.

No hay una manipulación, sino que los incentivos funcionan así por cómo funcionamos las personas.

En Europa los tipos subiran muy muy despacio. Y España presionara para que asi sea. Porque con la devaluacion de sueldos del PP y PSOE, un incremento sustancial en las hipotecas acabaria de hundirnos. Y es que España tiene mucha vivienda pendiente de pagar.

En respuesta a Jose Lopez

Podemos hablar de tipos y es lo correcto. Al final small caps si o no es una cuestión macro.

Yo creo que están contra la espada y la pared porque no es tanto que los tipos estén bajos, sino que sigan bajando, la tendencia. Con tipos cercanos a 0 en Europa, hay poco recorrido relativo.

Si hay una recesión, los tipos estarían bajos, pero las small caps, como renta variable que son sufrirían.

De ahí que crea que seguramente estén entre la espada y la pared.

Felicidades Hugo. Me ha gustado mucho tu artículo.

Tengo una duda: Según has comentado, las small caps tienen mejor rentabilidad cuando bajan los tipos y las acciones de alta volatilidad tienen mejor rentabilidad cuando suben los tipos. ¿Pero, las small caps no son acciones de alta volatilidad?

Saludos.

En respuesta a Sergi Suades

Las small caps en su conjunto suelen ser de mayor volatilidad, pero no todas las acciones de mayor volatilidad son small caps.

En el articulo SPHB y SPLV se refieren a acciones de mayor y menor volatilidad dentro del S&P 500.

Habría que ver como se comportan las acciones de mayor y menor volatilidad dentro de las small caps, pero el principal efectos sobre estas son los tipos de interés.

Interesante. Mi conclusión es "no te enceles con las small caps, ... y casi, con nada que te pongan delante de los ojos (por ejemplo un trapo rojo) o pierdes toda la compopsición de lugar, el escenario o la visión lateral (como quieras decirlo) de forma que acabarás yendo donde no quieres ir.

Y, de otra parte, cmo quiera que el tipo de interés es el precio del dinero en el mercado del tiempo, una subida de tipos empeorará la posición de quien esté o más necesitado de dinero, o menos equipado de reservas (ahorros propios o capacidad para hacerse con ellos) o con proyectos capital intensivos a más largo plazo para su maduración, pendientes de completar. Estas situaciones pueden ser trasversales a las SMEs y a las BEs, pero si alguien quisiera señalar con el dedo quién tiene más papeletas para la feria del descalabro, sería el sector de las SMEs (sin depurar).

Recomendación que interpreto que da Hugo: revisa en qué SMEs o Fondos de SMEs has puesto tu confianza. Más que de querer acertar, quizás estuviera llegando el momento de querer no equivocarse; o sea, hacer revisión a la baja de las expectativs de ganancia.

Penúltimo comentario: teniendo en cuenta que las SMEs de USA, parece ser, están intensificando sus emisiones de bonos en Euros, queda tanto tiempo como resulte de que el BCE aún no haya hecho movimiento alguno real (amagar y no dar, no es un movimiento, es sólo un testeo acerca del estado de nervios de los operadores) sobre el tipo de interés.

Ültimo y os dejo en paz: ¿es sólo cosa mía, o alguien más percibe que están subiendo tipos (FR) o queriendo subirlos (BCE) con muy poca relación con un incremento de las reservas generadas por la actividad de la economía US o UE? ... Bueno quizás esto sea más interesante que mi opinión, el esperar a que el próximo post de Hugo trate de este asunto... (hay lo dejo, por si alguien con criterio se anima en ello).

En respuesta a Antonio A B

Corrección de error, cuando digo SMEs, quería decir Small Caps (mi mente estaba en un contexto distinto).

Al hilo de lo primero del articulo, es tal el sopor que me produce la pantalla a veces me duermo con posiciones abiertas,jajaja

Es que como lo veo yó es aburridisimo, hago mi operacion y me largo y sin embargo estoy todo el dia con la pantalla,jajaja

No me interesa las empresas, lo macro y lo micro tampoco,las noticias tampoco, solo me tiene en vilo lo de Cristiano ,

Estoy preocupado, jajaja

Por cierto los tipos a como estan ?jajaja

Muy buen artículo.

La inversión es un reto intelectual que puede darte unos beneficios muy buenos o puede quitartelo todo. Como Humanos buscamos patrones que se repitan continuamente para podernos mover con seguridad. Pero la certeza absoluta en la inversión es imposible, sólo podemos tener una serie de reglas que nos ayuden. ¿Qué sucederá?. Pues sólo podremos hacer cábalas con los datos que tengamos, leer todo lo posible, y estar atentos. Un poco de suerte tampoco estorbara.

De todas formas, a los que nos apasiona este mundo, la incertidumbre forma parte de él y el riesgo hay que aceptarlo.

Los que vayan quedando con los años serán mejores y los que salgan escaldados no querrán acercarse ni de lejos.

Gracias por compartir

Meridiano, Hugo, como siempre y hoy mejor ¡que gran artículo! Has puesto en claro la relación entre factores, precio del dinero, cotizadas pequeñas, volatilidad, como pocas veces he logrado verlo, esto a veces aún pareciendo lógico, no es nada intuitivo.

Muy interesante. No estaría mal que hicieras un análisis parecido sobre el FAANGT. Además de haberse ido de su media, es el trade con más retorno y menos volatilidad, correlaciona con los sectores defensivos y con el bono americano a 10 años.

Cómo bien dices parece tan fácil ganar dinero comprando estas acciones que quizás estemos cerca de esa reversión a la media.

En respuesta a Eduardo Cobian

Si es demasiado bonito...lo probable es que o no lo sea o se esté llegando tarde.

No sabía que las Fang o ya extendido Faangt correlacionase de esa manera con el bono. ¿Algún dato o chart?

En respuesta a Eduardo Cobian

Gracias por el PDF. ¿Crees que podrías ser una huida a la calidad propia de cerca de fin de ciclo?

Igual los inversores no encuentran nada barato y se van a las utilities y a estos blue chips...

Por decir algo

Me permito una pequeña crítica.

No existe una reversión a la media "estricta" en los precios de la acciones. Para ello debe existir una media que se cumpla siempre. No vale que la media vaya cambiando con el tiempo como es el caso de los precios. Es decir no vale ver la media de un periodo (el que sea) y esperar que los precios se acerquen a esa media, porque la media ya ha cambiado. (y no sabemos cual es)

En respuesta a Ramón Sánchez

Es que no utilizo la expresión en un sentido tan estricto. Algo puede ser fantástico, subir a lo largo del tiempo (tendencia ascendente, medias ascendentes) y aún así la buena estrategia revertir a su propia media. No significa nada más que eso.

Pero eso no es una "reversión a la media". Las tendencias no se producen por ningún artilugio matemático. Se producen porque las expectativas (subjetivas) mejoran o empeoran. Los factores de esas expectativas pueden ser múltiples: desde fundamentales hasta psicología de masas... y todos pueden cambiar en un momento cercano o lejano. Pero no existe "la media a la revierten las tendencias"

En respuesta a Ramón Sánchez

No te pillo Ramón! Las estrategias, los mercados no son lineales, retornan algún tipo de media, aunque sea una media ascendente.

Lo de "la media a la revierten las tendencias" creo que no tiene nada que ver con lo que digo.

En respuesta a Ramón Sánchez

Si la bolsa sube un 7% anual DE MEDIA, la reversión a la media significa que si algunos años sube un 30% otros años tendrá que bajar un 23%, haciendo la cuenta la vieja ;)

Por eso el nivel al que 'revierte' un índice, va cambiando año tras año, es decir, es dinámico (creo que ahí es donde está la confusión). Por no hablar de otro concepto clave: revertir a la media significa que un exceso en una dirección se compensa con un exceso en la dirección contraria...

Esto es lo que va implícito en los canales y líneas de tendencia, algo en lo que sorprendentemente ni siquiera los analistas técnicos se suelen fijar. Es un concepto del que hablo a menudo ;)

Saludos!

Una directriz es una media, y tiene reversiones a la media y suele ser un momento critico,los comprados tienen miedo los que estan fuera no compran por miedo, vamos que no compra nadie, a todos se les escapa y ahora esperan otra reversion a la media pero mas caro y muchos con memoria cargan con el mochuelo,jajaja

Vaya hombre, y yo rebalanceando mi cartera y sobreponderando el Magallanes Microcaps ... En fin, espero que Iván Martín sepa sacar una buena rentabilidad a su estrategia de microcaps en los próximos años pq estoy haciendo una apuesta bastante fuerte por este fondo

En respuesta a Alberto C V

Por curiosidad he cambiado el índice de pequeñas empresas por las micro ($IJE) y sale lo mismo.

Por cierto, cabe distinguir entre pequeñas value y pequeñas growth. Con tipos al alza las pequeñas value lo hacen mejor. Y tal vez en la proxima recesión tb, así que si Ivan Martín mantiene el enfoque value, creo que tienen más probabilidades de hacerlo mejor que otros fondos small o microcap más enfocados en el crecimiento.

En respuesta a Hugo Ferrer

Tiene sentido; así, en globo, cada segmento del mercado es un universo en sí. Trazas la frontera con un conjunto autónomo y te sale .... otro conjunto autónomo. Parerce una estructura fractal... ;D

En respuesta a Antonio A B

Sacto,todo son segmentos , y cada uno nace y muere, y alumbra otro,hay segmentis en todos los campos temporales , el intradia es un universo ves como nacen y mueren con sus cositas y todo,jajaja

Lo del Perro de Kolastani es una falacia del amo,jajsjaja

En respuesta a Pepe mary y el chucho de colastani

En el intradia del Dax por ejemplo acaba el dia repitiendo , y si sumas los segmentos el rango real puede ser tranquilamente 300 puntos, pero acaba repitiendo otro dia insulso diria los medios,jajahaja

Excelente, Hugo.