En septiembre de 2016 publiqué un artículo titulado «Por qué un inversor en bolsa europea no quiere ver el yen apreciarse», en el que explicaba como el yen refleja las fases globales de asunción y aversión al riesgo. La suma de ser la divisa de un país considerado seguro, junto con los menores tipos de interés del planeta durante lustros, hace que los operadores se endeuden (o vendan) yenes para comprar activos en otras divisas cuando tienen apetito por el riesgo y devuelvan (o recompren) yenes cuando ese apetito se torna aversión al riesgo. Para una explicación más detallada aconsejo leer aquel articulo.

Así, ver el yen caer es una noticia positiva para los activos de riesgo como la bolsa y verlo apreciarse es una señal negativa. No es que el yen sea un indicador líder, que no lo es, sino un indicador que ayuda a confirmar o desmentir las diferentes tendencias bursátiles.

Si la bolsa supera una resistencia y el yen ha roto un soporte relevante, eso hace más confiable la superación de resistencias de la bolsa. Y viceversa, si el yen supera resistencias -señalando aversión al riesgo-, conviene ser más cautelosos en bolsa porque muchos operadores están en modo defensivo.

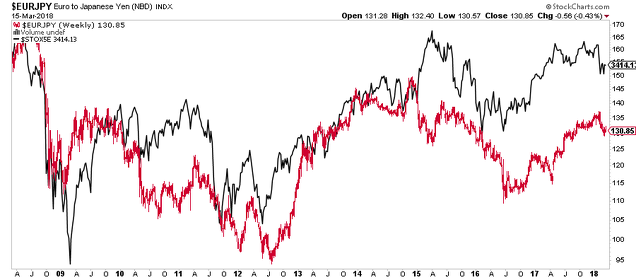

El siguiente gráfico muestra en la curva negra el Euro Stoxx 50 y en rojo el tipo de cambio entre el Euro y el Yen. Cuando la curva roja declina es porque el yen japonés está apreciándose contra el euro:

En aquel entonces, en septiembre de 2016, estaba naciendo una nueva tendencia alcista en Europa y finalmente el yen continuó debilitándose y la bolsa europea superó sus resistencias formando un poderoso movimiento alcista hasta mayo de 2017.

Hoy, sin embargo, estamos en la situación contraria. El yen no para de apreciarse sugiriendo que está en marcha una fase global de aversión al riesgo. Mi preferencia es observar el yen japonés a través de dos cruces, con el franco suizo (que es otra moneda refugio) y con el dólar estadounidense, que es el cruce más importante del yen.

En el caso del CHFJPY (franco suizo / yen) el cruce ha roto a la baja la zona de soporte o consolidación y la directriz alcista. A estas horas continúa la caída:

Y en el caso del cruce del dólar con el yen (USDJPY), ha roto la zona de soporte de 14 meses de duración y sigue descendiendo, es decir, el yen se está apreciando:

¿Cuáles son los motivos? No lo sé exactamente, aunque como señalé en mi último artículo, los indicadores adelantados o líderes de la OECD están girando a la baja, sugiriendo una fase de menor crecimiento global con mayores riesgos bajistas debido a un mayor potencial a una racha de sorpresas macroeconómicas negativas.

En cualquier caso, el mercado está enviando una señal y desde mi punto de vista hay que respetarla. Eso para mí significa que no es momento de estar comprados todo el tiempo o de mantener una correlación positiva con el mercado todo el tiempo.

No significa que la bolsa no vaya a subir durante semanas y unos pocos meses, que es algo que sigo esperando como expuse en artículos previos (ver «Anatomía de una corrección»), más ahora que por fin se ha producido un «retest» de soportes (doble suelo). Pero sí significa, en mi opinión, que probablemente estemos en una fase lateral, o si se quiere lateral-alcista, donde hay mucha volatilidad, subidas y bajadas alternativas que tienen como resultado un ascenso reducido del mercado. Y también significa que los riesgos bajistas han aumentado. Es decir, de nuevo, no es momento de estar comprados y aguantar, sino de ir a por pequeñas oportunidad, capitalizarlas y esperar a la siguiente pequeña oportunidad.

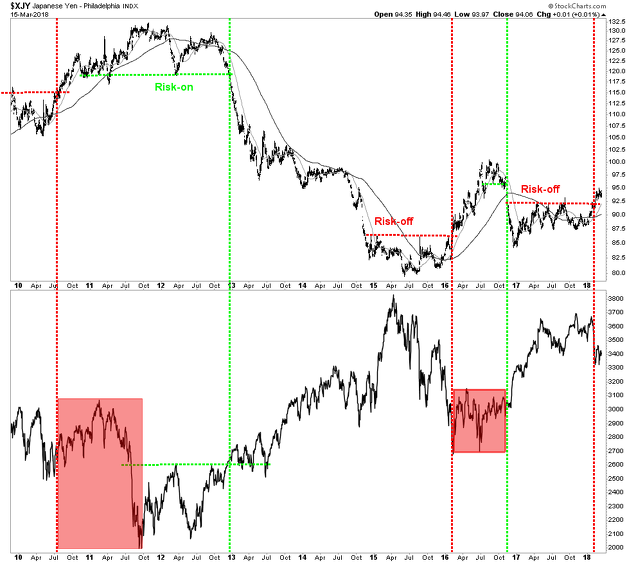

En el siguiente gráfico vemos en el panel superior el índice yen (cuando sube se está apreciando) y en el inferior la bolsa europea (Euro Stoxx 50). He señalado las principales fase de asunción de riesgos (risk-on) y de aversión al riesgo (risk-off). Cuando el yen se aprecia y supera una resistencia importante, no significa necesariamente que la bolsa caerá, sino que sobre todo las acciones se muestran volátiles y erráticas, con amplios movimientos.

Por ejemplo, entre mediados de 2010 y buena parte de 2011, el yen estaba en modo «risk-off» y la bolsa ascendió durante meses, pero lo hizo de una manera muy errática, con muchos vaivenes para al final acabar cediendo y caer fuertemente. El otro ejemplo es entre principios de 2016 y finales de ese año. En esas fechas la bolsa europea se mantuvo en una persistente fase lateral, volátil y muy difícil, aunque a diferencia del primer ejemplo, al final de ese año se inició una nueva tendencia alcista, no sorprendentemente, cuando el índice yen cambió también de tendencia y paso a modo «risk-on».

Creo que la bolsa subirá las siguientes semanas o pocos meses, pero creo que van a haber muchos movimientos volátiles e incluso los riesgos bajistas se han incrementado y que en ese entorno de mercado lo más rentable son pequeñas operaciones que duren pocos días o semanas. A 6 o 9 meses vista, probablemente, el actuar así otorgue una mayor rentabilidad que un simple «buy and hold». Incluso si el mercado se muestra muy débil y se quiebran los mínimos de febrero y marzo, el realizar operaciones a la baja («short selling») podría ser aconsejable.

Descargo de responsabilidad por conflicto de interés: el autor de este análisis está o puede estar invertido en los subyacentes e instrumentos mencionados a través del compartimento del fondo de inversión Renta 4 Multigestión / Ítaca Global Macro que asesora a través de su sociedad Ferrer Capital Management.

Todo es un correcalles al IBEX no me sorprenderia verlo por el 10000,incluso superandolo, siempre que progrese adecuadamente

En respuesta a Pepe Mary El chucho de colastani

El que supere el IBEX el 10000, no cambia nada seguira siendo bajista,

El SP quizas le falte hacer el 3000 como numero redondo, pero de caracter distributivo

Los osos ya estan saliendo de las cavernas se esta distribuyendo desde enero de forma clara para octubre la confirmacion del fin del mercado alcista con caidas hacia el 1800 ó 2000 del Sp,

Bueno todavia seria alcista jajaja,pero con un 30 % menos,jajaja,

Grandes inversores ya venian anunciando la buena nueva,

Yá se estaba distribuyendo,

Como el cuento del lobo terminamos por no creer en la existencia del lobo,jajaja

Comentar que estamos en un ciclo alcista de las bolsas y las correcciones como la de febrero solo son altos en el camino, los techos no se buscan si no se hacen y creo que estamos lejos aun de ese momento, en cuanto a la operativa de Hugo me parece equivocada para mi forma de ver los mercados, el gran beneficio esta en los movimientos amplios de mercado y nuestro Ibex 35 esta lleva dormido varios años, paciencia que cuando llegue el momento muy pocos se aprovecharan de ello.

En respuesta a felix mantecon cobo

Yo pensaba eso anteriormente, movimientos amplios. Ahora pienso que hay momentos para captar movimientos amplios...1 año o 2 y otras veces para no esperar esos movimientos amplíos. En todo caso, que le mercado reparta para todos.

Y no podría ser que el Yen se aprecie por el cambio de dirección de la política monetaria de Japón del easing al tightening? El Yen en varias métricas sigue siendo una divisa barata

En respuesta a Luis Riesco

Es un buen punto. Pero también Europa está camino de dejar su QE y el yen se aprecia contra el euro.

Creo que al estar el yen subiendo contra prácticamente todas las divisas, es un genuino movimiento de risk-off. Pero no se puede descartar del todo lo que dices.

Es más, si los indicadores adelantados no estuvieran girando le daría menos importancia.

Saludos

Son muchas las voces que están diciendo que los mercados han cambiado, aunque como siempre cuando sepamos que pasa será demasiado tarde para reaccionar.

El stoxxx50 el viernes subió con alegria a su resistencia y se sube para romper pero hizo unas pautas bajistas propias de que no queria proseguir con las subidas

En respuesta a Pepe Mary El chucho de colastani

En el primer triangulo bajista falla y sale vertical y el segundo no falla y cae, decir que siempre entro corto dentro del triangulo no se me caen los anillos cerrar automaticamente y abrir otra,

En el semanal ya lleva una mecha y ese minimo no deberia de perderlo

En respuesta a Pepe Mary El chucho de colastani

Y en el diario parece que quisiera romper la directriz y lanzarse a la resistencia horizontal

En respuesta a Pepe Mary El chucho de colastani

Observar la vela semanal parece que está con el culo al aire,jajajs

Pues sí, parece que se le cae los calzoncillos,jajaja