Entre muchos inversores en compañías ha triunfado la idea de que hay que regatear en las compras de acciones para aumentar el rendimiento del inversor. Es decir, un inversor ve una compañía que le parece atractiva al actual precio de 77€ por acción, a lo mejor decide que no va a entrar hasta que el precio toque los 70€ por acción (un 10% más abajo). A menudo se llega a esta conclusión a través del Análisis Técnico, a través del cual el inversor en compañías establece cuáles son los puntos de entrada óptimos.

Otros inversores en valor critican fuertemente esta aproximación argumentando que no tiene sentido desde el punto de vista teórico. Entre algunas consignas destacan que el Análisis Técnico no tiene sentido o que el inversor no debe estar pendiente del corto plazo. Sin embargo, sigue siendo una costumbre en este estilo de inversión esperar a las caídas para entrar en las compañías que más atractivas le parecen al inversor.

Philip A. Fisher dejó unas líneas muy interesantes sobre este tema, aclarando cuál es la problemática y cómo debe enfocar el inversor el problema:

Changes in mass psychology and in how the financial community as a whole decided to appraise the outlook either for business in general or for a particular stock can have overriding importance and can vary almost unpredictably. For these reasons, I believe that it is hard to be correct in forecasting the short-term movement of stocks more than 60 percent of the time no matter how diligently the skill is cultivated. This may well be too optimistic an estimate. On the face of it, it doesn't make good sense to step out of a position where you have a 90 percent probability of being right because of an influence about which you might at best have a 60 percent chance of being right.

Los cambios en la psicología de masas y en cómo la comunidad financiera en su conjunto decide evaluar las perspectivas, ya sea para los negocios en general o bien para una compañía en particular, pueden tener una importancia extrema y pueden variar de forma casi impredecible. Por estas razones, creo que es difícil acertar en las predicciones de los movimientos de corto plazo más de un 60% de las veces, no importa cómo de diligente y habilidoso sea el inversor. Esta podría ser una estimación demasiado optimista. Teniéndolo en cuenta, no tiene sentido salirse de una posición cuando tienes un 90% de probabilidades de estar en lo correcto por una razón o factor sobre la que podrías tener un 60% de acierto en el análisis.

Philip A. Fisher - Common Stocks, Uncommon Profits

En el fondo, se trata de elegir entre dos criterios o análisis. Según el primer análisis del inversor, la compañía puede entregar unos rendimientos muy atractivos a medio y largo plazo. El segundo análisis indica que no debe comprar hasta que la acción caiga un 10% adicional. Por lo tanto, los criterios chocan mientras la acción esté por encima de 70€. Solo serán compatibles cuando la acción caiga a 70€ y el primer análisis no haya cambiado, entonces ambos criterios convergen y el inversor no tiene ninguna duda: debe entrar.

Pero la acción sigue estando a 77€ y hay dos criterios de inversión que están chocando. Y el inversor debe decidir cuál es más importante, que es lo que expone Philip A. Fisher. Si se decanta por el criterio de esperar hasta los 70€ por acción, entonces está dando más importancia y validez al análisis de corto plazo. Si el inversor confía más en su capacidad de seleccionar valores que en su capacidad de predicción a corto plazo, debería en realidad seguir el primer análisis y entrar sin regatear. Esto es básicamente lo que dice Philip A. Fisher. Algo muy razonable e indiscutible por otra parte. Acabamos de responder a la pregunta de si es adecuado regatear o no, la respuesta es depende de la confianza del inversor en sus dos análisis.

A veces tenemos varias compañías candidatas para ser incluidas y no suficiente capital para repartirlo entre ellas. Esto le sucede principalmente al inversor con un capital pequeño, ya que una excesiva división del capital puede elevar el impacto de las comisiones en su operativa. Para un fondo de inversión con más capital, siempre puede diversificar más. Aún así, a lo mejor desea un criterio para concentrar algo más en una compañía que en otra en ciertas circunstancias. Este asunto del timing o selección de momentos es para mí un tema interesante no tanto para la selección de compañías, sino para la gestión del capital o una cartera. Después de todo, los activos financieros y las cotizadas compiten por los dólares del inversor. ¿Existe un criterio para concentrar más en una idea frente a otras en determinados momentos? Este es otro tema que Philip A. Fisher se plantea y donde realiza observaciones interesantes.

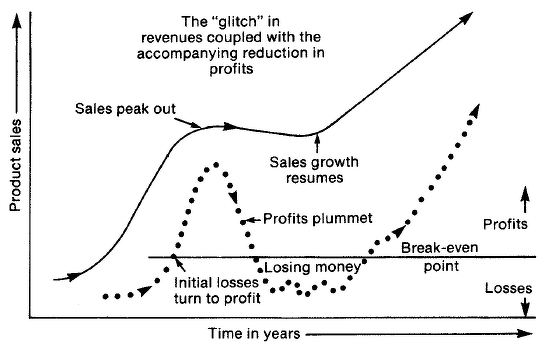

Se dio cuenta que aquellas compañías que se encuentran en un círculo virtuoso, o que logran una trayectoria de crecimiento significativa y están introduciendo nuevos productos; son grandes oportunidades de compra cuando sufren algún bache o contratiempo en sus planes de negocios. Quizás tengan gastos extraordinarios porque están lanzando nuevas líneas de negocio o productos, y en ese proceso de lanzamiento, a veces hay retrasos y algunos datos financieros se deterioran muy ligeramente. La tendencia de largo plazo o el círculo virtuoso de la compañía siguen intactos, así como su posición financiera y capacidad de afrontar los problemas que puedan surgir.

Imagen de Kenneth Fisher - Super Stocks

La cotización ha sido castigada por todas estas circunstancias y, si ya era atractiva antes de ese castigo, puede que estemos ante una oportunidad de inversión única. Para que todo esto tenga sentido, es necesario que la compañía siga teniendo éxito a medio y largo plazo, obtenga buenas rentabilidades de sus inversiones y tenga margen de maniobra para afrontar esos contratiempos. No siempre va a ser posible lograr estas situaciones, pero en el caso de que el inversor por casualidad se las encuentre antes de haber invertido, puede ser un criterio muy valioso para concentrar más en esta posición frente a otras. Actualmente, hay dos posiciones que encajan en esta descripción en la Cartera Value en cierta medida, de las casi 20 posiciones que mantengo. Este fue un criterio importante para aumentar la exposición de forma significativa a una de esas posiciones hace unas semanas, ya que su potencial y posición competitiva siguen siendo muy potentes. La otra posición fue abierta ya en medio del bache con una exposición no despreciable, por lo que no he considerado necesario aumentar la posición.

En otras palabras, estas circunstancias de corto plazo son un factor muy importante a la hora de gestionar el capital, y aporta ciertos criterios de timing o selección del momento para entrar/incrementar en una posición. Cómo no, el inversor en valor puro confía en el análisis de la realidad y de la compañía, y no tanto en predecir que van a hacer el resto de inversores en el muy corto plazo o dónde va a hacer el mínimo la cotización.

Cartera Value: Pruebe un mes gratis de la Cartera Value si está interesado en el análisis de compañías desde el punto de vista fundamental.

Contenidos relacionados:

- No lo hagas al revés: primero recoge información y describe con rigor, después valora

- La diferenciación de productos como resultado de la competencia y el proceso de prueba y error

- Poniendo en una balanza la relación beneficio precio (PER) y la rentabilidad sobre capital empleado

Me he sentido muy identificado con este artículo, en relación a un par de comentarios que compartimos sobre Ubiquity hace unos meses. Es esta una de las dos posiciones en la que has incrementado exposición?

Yo sigo fuera del valor, lo espero en los 45 aprox tal y cómo te comenté. Sin embargo no tengo claro que caiga hasta ese precio, no obstante prefiero ser fiel a mi metodologia, pues como bien comentas en el artículo cada cual ha de darle más peso a lo que mejor maneja cuando dos criterios entran en contraposición.

Y mi especialidad es chartista, así que aunque no dudo de que tu análisis fundamental sobre Ubiquity es y continuará siendo acertado, debo comprar cuando crea que es ha llegado el momento y no antes, a pesar de que asumo el riesgo de perderme la operación.

Un saludo Enrique, siempre es un placer leerte!

En respuesta a Raul Bermudo Arribas

Como ves, se trata de clarificar las ideas y tener claro qué criterio está uno priorizando. Es un tema que genera mucha confusión.

Un saludo

Yo no soy inversor pero solo se compra lo que está alcista

y solo se sabe si miras el grafico. y ves la tendencia, esta a 77 y a 70 sigue siendo alcista , pero una de las caracteristicas de una tendencia alcista es que los recortes son poco profundos,(y si necesitan ganar tiempo hacen un lateral)

Deberia de mirar un soporte mas cercano tal vez 76 o compras directamente, si esperas a 70 en una tendencia alcista lo normal es que lo compres a 80 o mas, jajajs

La trampa es el recorte profundo que nunca se dá en una tendencia fuerte al alza,jajaja( se dará un dia )

Una cosa es el AT y otra cosa es Philip Fisher ,y otra soy yo,jahaha

En respuesta a Pepe mary y el chucho de colastani

Fisher no sé quien es , habla de un AT mas propio de un aficionado claro un aficionado se identificaria con el , al fin y al cabo en AT la mayoria son unos aficionados, es listo Philip,jajaja

En respuesta a Pepe mary y el chucho de colastani

Y si viene mal dadas y pierde un soporte de largoplazo que la verdad es uno , hay que cubrirse o cerrar , aumque la empresa no quiebre es facil tirarse unos años que ni fu y ni fa

Todas las empresas sufren baches y malas épocas. Creo que ninguna se salva. Son buenos momentos para invertir en empresas excelentes. Buen artículo Enrique.

Al final he decidido entrar hoy en Ubiquity antes del cierre. Sigo teniendo la "intuición-sensación" que antes de despegar al alza realizará un descenso hasta los 45$ aprox. Sin embargo finalmente he decidido que el riesgo de perderme la operación era superior al drowdown que espero, así que he decidido entrar.

Adjunto gráfico, en la zona del rectángulo rojo es dónde esperaba poder comprar con mayor confianza y menor riesgo.

Veremos como evoluciona. Un saludo!

En respuesta a Raul Bermudo Arribas

No suelo analizar el corto plazo, pero debes saber que la compañía está recomprando acciones a granel alrededor de los 47-48$, por lo que caer a 45$ es difícil y si cae puede caer aún más. Yo creo que el punto óptimo está entre 47$ y 48$, que es donde está haciendo suelo. Lo único relevante son los próximos resultados que se publicarán alrededor del 4 de agosto.

Un saludo.

En respuesta a Enrique García Sáez

Pues parece que se ha decidido a subir, aunque de momento sea tímidamente.

¡Mañana resultados PayPal, qué nervios!

En respuesta a Raul Bermudo Arribas

No deberías esperar demasiadas sorpresas de los resultados de Paypal, los ingresos crecen de forma muy consistente en el rango del 15-18% con respecto al año anterior. Al ser una proporción de volumen de pagos y ser muy representativo del comercio electrónico en general, los ingresos crecen de forma muy estable y sin ruido.

En respuesta a Raul Bermudo Arribas

Bueno, pues al final el punto de entrada óptimo no fue un nivel concreto, sino antes de los resultados que presentó hoy 3 de agosto. Cotiza ahora a 65$

Brutal gap, que me ha pillado por sorpresa y me ha hecho saltar el Take Profit en los 64$. Una pena haberme tenido que salir de la posición tan rápido, pues cuando sucede un escape alcista así es porque la accion acabará en subida libre más pronto que tarde. Sin embargo la operación tube que ejecutarla en CFDs así que aguantarla abierta mucho tiempo quizás tampoco hubiese sido buena opción.

Me imagino que tu la conservarás en cartera unos cuantos añitos, mucha suerte, y felicidades por tus acertados análisis Enrique!

Alguna noticia sobre qué ha pasado con Ubiquity?

Me encuentro fuera del valor porque como dije me saltó el Take Profit cuando hubo el gap, pero la sigo de cerca pensando que haría un pullback a máximos y despegaria de nuevo y se está hundiendo bastante. Crees que puede ser un barrido? En mi gráfico ayer cayó justo hasta la línea de tendencia...

Adjunto gráfico