"A medida que pasa el tiempo, más me impresiona la fuerza del ciclo de crédito. Sólo se necesita una pequeña fluctuación en la economía para provocar una gran fluctuación en la disponibilidad del crédito y un gran impacto en los precios de los activos y de vuelta en la propia economía"

-Howard Marks-

Como he venido señalando en los últimos meses (1 y 2), en mi opinión es altamente probable que EEUU esté en la fase final de su ciclo económico expansivo nacido en 2009. Y como igualmente he señalado, el final del ciclo puede durar hasta 2 años, más cuando hay una Reserva Federal que ha pasado a "modo defensivo" en los últimos tiempos, haciendo de soporte a los mercados y a la propia economía.

A pesar de que sigue existiendo una fuerte desaceleración global y que la guerra comercial sino-americana ha arreciado en las últimas fechas, desde mi punto de vista los datos más recientes no hacen pensar que EEUU esté entrando en una recesión en estos momentos. Más bien al revés, algunos de los signos preocupantes han mejorado algo (empleo o ventas minoristas) y otros signos, como la evolución del crédito a los hogares, sigue en una fase tan benigna como lo estaba en los pasados trimestres.

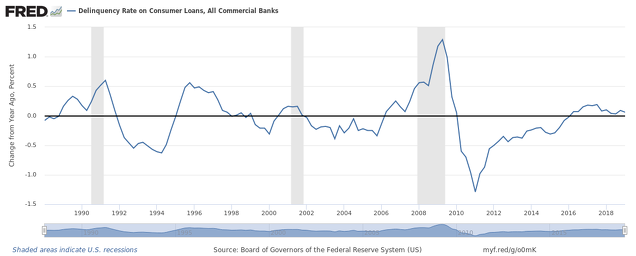

Es cierto, como ya señalamos hace ya un tiempo, que los impagos a los créditos al consumo siguen creciendo de un año para otro, un factor que suele producirse antes de las recesiones -aunque con falsos positivos como a mitad de los años noventa-:

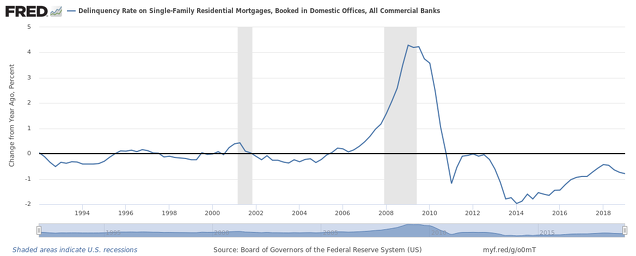

Pero es igualmente cierto que no hay ningún tipo de repunte en el impago en las hipotecas, el cual es el tipo de deuda fundamental de los hogares y el que tiene un gran impacto en el conjunto económico, ya que el ciclo inmobiliario se encuentra en el corazón mismo del sistema:

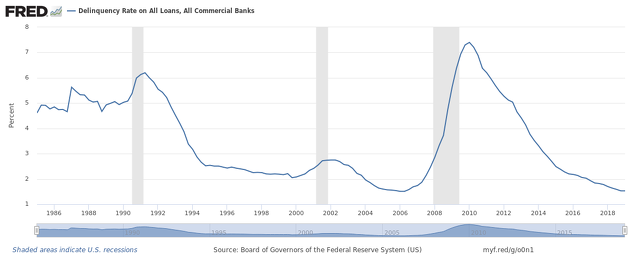

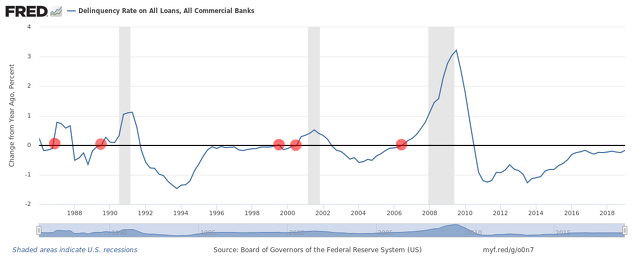

En suma, y esto es lo más relevante, los impagos o morosidad del conjunto de todas las deudas, tanto de los hogares como de las empresas estadounidenses, se mantuvo estable en el primer trimestre de 2019, exactamente en el 1,53%.

Hace solo un año, en el primer trimestre de 2018, la tasa de morosidad era del 1,70%, de ahí que el siguiente gráfico, que es el mismo dato que el anterior pero expresado de una manera diferente, muestre una variación interanual a la baja en la morosidad. Este es el factor que me hace pensar que, a pesar de que el ciclo económico esté muy maduro, aún tiene vida. Y es que mientras no haya un repunte general de la morosidad en la economía, es muy difícil pensar que una recesión económica esté a punto de empezar o que haya empezado recientemente.

Si tuviera que elegir un solo indicador macroeconómico para detectar el comienzo de una recesión, sin duda me quedaría con este. A veces se adelanta meses o unos pocos trimestres al final efectivo del ciclo económico y de las tendencias alcistas en bolsa, y en otras ocasiones es un indicador ligeramente retrasado. Pero sin duda es de las mejores guías macroeconómicas que se pueden encontrar por su relativa precisión. Vamos a estudiar los últimos ciclos.

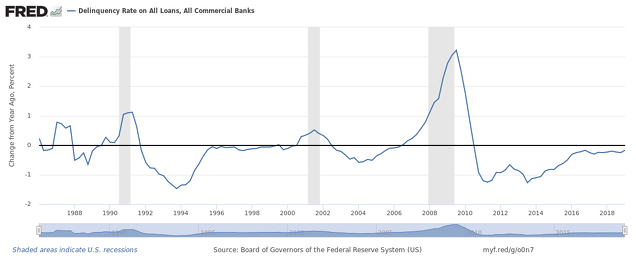

En el siguiente gráfico volvemos a ver el dato anterior, es decir, la evolución interanual de la morosidad en el conjunto de todos los préstamos tanto de los hogares como de las empresas, donde ahora he señalado los puntos exactos en los que se produjeron estos incrementos de los impagos:

Y ahora observemos los puntos exactos del ciclo bursátil (S&P 500) en el que se produjeron esos repuntes de la morosidad. Curiosamente, el primer evento, se produjo meses antes del crash de 1987, aunque en aquella ocasión no se produjo recesión alguna. Esta llegaría cuando la morosidad volvió a crecer en el cuarto trimestre de 1989. En aquel entonces el mercado permanecería en lateral durante la primera mitad de 1990, para luego entrar en un breve mercado bajista.

Ambos fenómenos, el crash de 1987 y la recesión y mercado bajista de principio de los noventa, no tuvieron mayor repercusión más allá de unos trimestres, ya que el "gran ciclo alcista" de largo plazo, favorecido por el descenso de los tipos de interés y la globalización, estaba en su momento de esplendor. Aún así, el incremento de los impagos se produjo poco antes de ambos eventos y lo correcto hubiera sido ser cautelosos en dichas circunstancias.

Siguiendo el orden cronológico, el siguiente repunte de la morosidad tuvo lugar en el tercer trimestre de 1999 y tras una mejoría puntual volvió a repuntar en el cuarto trimestre de 2000. Tras la primera señal el mercado solo seguiría subiendo hasta marzo de 2000, es decir unos pocos meses después, y cuando apareció la segunda señal el mercado terminó de entrar en barrena en un profundo mercado bajista que duraría hasta 2002.

El siguiente y último evento -repuntes de los impagos- se produjo en el tercer trimestre trimestre de 2006. La señal fue muy adelantada, ya que el mercado seguiría subiendo un año más hasta octubre de 2007, pero sin duda era un claro signo de peligro que acabó manifestándose a lo grande con el gran mercado bajista de 2007-2009 y la Gran Recesión global.

Como puede entenderse estudiando los ciclos de las últimas cuatro décadas, un repunte de los impagos en el conjunto de la economía es un evento muy negativo, que suele estar seguido por fuertes mercados bajistas y recesiones. Es cierto que, aunque generalmente es un indicador adelantado, a veces puede generar la señal de peligro poco después del comienzo de las recesiones y mercados bajistas. En el peor de los casos estos eventos aparecen al principio de las recesiones, cuanto todavía es útil detectarlo desde el punto de vista de los inversores.

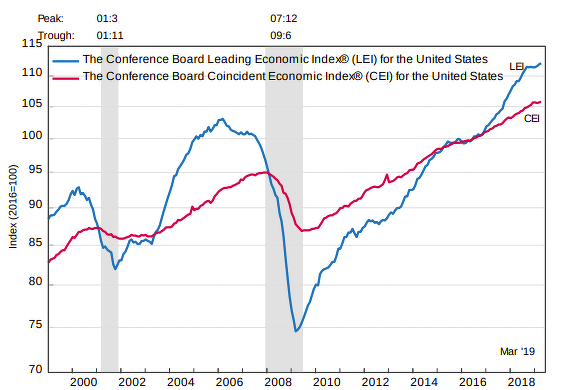

Adicionalmente, ya que no conviene nunca observar un solo indicador, otros indicadores líderes o adelantados a los giros de la economía como el indicador adelantado elaborado por The Conference Board, siguió repuntando en abril hasta los 112,1 puntos, en lo que es un nuevo máximo cíclico. Antes de las recesiones, este indicador, que está compuesto de otros 10 subindicadores reconocidamente líderes, tiende a declinar.

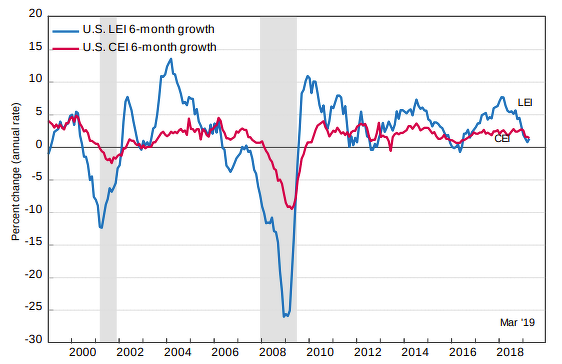

Visto de otra manera, si la tasa semestral de este indicador no declina más de un 3-5%, es mejor no pensar que ha llegado una recesión, porque eso estará significando que esos 10 indicadores líderes no estarán señalando ninguna situación de peligro inmimente.

Obviamente, con el ciclo tan maduro y en su fase final, todo esto puede cambiar en un periodo muy breve de tiempo y lo que parece una situación extremadamente benigna puede convertirse en una pesadilla económica en cuestión de meses.

Al fin y al cabo, sólo en otros dos trimestres la tasa de morosidad fue más baja que ahora, en el primer y segundo trimestre de 2006. Y sin embargo ya en el tercer trimestre de 2006 la morosidad estaba repuntando y un año después llegaría la Gran Recesión.

Como decía Howard Marks, nunca hay que obviar el ciclo de crédito.

No puedo estar mas de acuerdo en este tema. El indicador de impagos es probablemente uno de los mas importantes a la de alertarnos de un inicio de recesión. Es mas, hasta que no hay un repunte importante del mismo no presto atención a otros mucho mas volaitiles que solo producen ruido.

A la hora de alertarnos

Hola Hugo, hasta que punto crees que la aplicación de la Teoría Monetaria Moderna con el dopaje de los mercados a estos niveles, llegando como en el caso de Japón incluso a la compra de activos bursátiles por parte de los Bancos Centrales, pueden distorsionar algunos de los indicadores tradicionales?

Saludos

En respuesta a Manolo G J

Bueno, lo primero de todo, la TMM no se está aplicando en estos momentos.

Es una excelente pregunta, porque si se cambian las "reglas del juego" desde luego hay que mirar qué funciona y qué no.

Por cierto, Ray Dalio escribió un excelente post en Linkedin sobre la TTM. A él no le parece una idea mala, pero el problema es que deja en manos de politicos aplicarla y ahí estaría el problema.

https://www.linkedin.com/pulse/its-time-look-more-carefully-monetary-policy-3-mp3-modern-ray-dalio/No obstante en este preciso momento corto. Corrección? o algo más?

En respuesta a fran valderrama

A 6 meses vistas yo creo que las probabilidades son alcistas y que vale la pena seguir siendo alcistas en EEUU por encima de los 2.800 y en el Global Dow por encima de los 2.928 puntos.

En Europa, pufff, qué mercados más complicados son.

En respuesta a Hugo Ferrer

No te digo que no. En gráfico 4 horas y 1 día ahora mismo dice que cruce. Aclaración: en entornos laterales no furula, sin embargo merece la pena apostar por otra sacudida en el corto plazo a ver si sale.

En respuesta a Hugo Ferrer

Sin embargo el Dax está muy potente. El resto de Europa da bajista Ibex incluido.

El papel de los bancos centrales de estos 10 últimos años creo que ha sido excesivo, no limitándose a establecer la política monetaria sino ha ordenar la política económica total de su zona de influencia, buscando a toda costa una inflación de activos que en parte ha conseguido gracias al incremento de productividad de las empresas tecnológicas, pues con las empresas industriales lo tiene mas complicado por la sobreoferta de todo tipo de materias primas y de productos terminados.

En respuesta a Luis Mayoral

Lo pasado pasado queda y será un ejemplo de cómo se puede adulterar hasta el esperpento la masa monetaria

sin respaldo de ningún tipo y lo más increíble bajar los tipos hasta tasas negativas.

Lo más increíble es que hay tentación de repetirlo o al menos mantenerlo después de la fiesta vendrá la resaca y una crisis de credibilidad y confianza mutua sin precedentes que se acerca.

Otra elemento de la adulteración lo refleja la exuberancia del precio de las acciones provocada por el uso y abuso de las cotizadas a la hora de recomprar sus propias acciones con el dinero que les daba la reserva Federal a cambio de deuda basura.

Y esto va a petar soon.

¿que opináis de este gráfico?

a colación con la publicación de Hugo.

No consigo sacar conclusiones...ayuda

En respuesta a José M. López

¿Por qué hacer ese ratio?

En respuesta a José M. López

Me refiero, no parece aportar nada nuevo a ver los impagos en sí mismos ¿no?

Bueno, en realidad yo no Soto indicadores pero me llama la atención que no siempre que son contrarios. Es curioso que suban los impagos y la bolsa también y viceversa. No se porque pensé que era correlación inversa.

En respuesta a José M. López

Yo creo que muchas veces se buscan correlaciones, como por ejemplo entre el indicador líder y la bolsa y desde mi punto de vista no es óptimo porque son cosas diferentes y lo mejor es buscar eventos que marcan el inicio y final (aproximado) de cambios de escenario.

En respuesta a Hugo Ferrer

Synfonó apó olla!

jaja, lo he entendido eh