Las bolsas de Europa y Estados Unidos suelen responder la mayor parte del tiempo a la evolución de sus propias economías. Pero los mercados son multifactoriales y eso significa que de vez en cuando aparecen factores ajenos o exteriores que influyen decisivamente en las cotizaciones.

Desde mediados de 2015 y hasta ahora, las bolsas de los países desarrollados han sufrido a causa de la crisis en los países emergentes y los temores a una fuerte desaceleración en China. Como ocurre con todo, el origen de esta crisis tiene varias causas, pero el detonante que lo ha convertido en crisis aguda con fuerte efecto en los mercados financieros es la gran apreciación del dólar a partir de julio de 2014. Y es que, en el mundo en el que vivimos, cuando el dólar se aprecia fuertemente se acaban generando, y destapando, desequilibrios en diferentes puntos del globo. Ocurrió en 1997-98 y de nuevo ha ocurrido en 2015-2016.

El dólar estadounidense es la principal moneda de comercio en el mundo, siendo la divisa en la que se denominan los precios de las materias primas. Y por ello, cuando se aprecia el dólar contra el resto de divisas, lo que ocurre es que los países compradores con esas otras divisas encuentran más caro el comprar cualquier materia prima y por tanto el precio de éstas se reajusta a la baja.

En el siguiente gráfico podemos observar como a partir de la fuerte apreciación del dólar (índice dolar) en 2014, el petróleo empezó a declinar fuertemente.

Por si hubiera alguna duda, podemos ver esta relación de otra forma, observando el precio del petróleo en dólares y el tipo de cambio del euro contra el dólar. La fuerte depreciación del euro, que es la segunda moneda en importancia global y prácticamente el "reverso" del "índice dólar", muestra una correlación casi perfecta con el petróleo.

El factor principal del precio del petróleo hoy en día es el dólar. Luego están las consideraciones por el lado de la demanda y de la oferta. La demanda de petróleo no ha declinado, por tanto el precio del petróleo apenas está reflejando un problema de desaceleración global, o al menos no lo ha reflejado la mayor parte del tiempo de toda esta crisis.

Por contra, desde el lado de la oferta sí que se han amplificado las caídas ya que unos pocos meses después de que se iniciara el descenso del precio del petróleo, los países de la OPEC aprovecharon la circunstancia para abrir una guerra comercial contra los productores con mayores costes.

De esta manera la apreciación del dólar y la actuación de la OPEC acabó provocando fuertes desequilibrios globales.

Solo piensen en la gran cantidad de países que venden materias primas, muchos emergentes, y que ven sus cuentas truncadas con la caída de los precios. Revelador es el siguiente gráfico en el que se muestra la evolución del PIB de Latinoamérica en su conjunto y los precios del petróleo. Una caída en el precio del oro negro pone contra las cuerdas a todos los exportadores. Y así es como Venezuela se encuentra al borde del colapso o Brasil vive una de las etapas más convulsas de su historia.

Por otro lado, la fuerte apreciación del dólar afecta a todos los países que tienen la cotización de su divisa unida en alguna de sus variantes a la cotización del dólar. Dicho de otro modo, si el yuan chino está fuertemente referenciado al dólar y el dólar se aprecia, resulta que los chinos exportan menos porque su yuan está demasiado caro con respecto a otras divisas, como por ejemplo el euro. Y si los chinos exportan menos su economía se desacelera, lo que atenúa la demanda de materias primas aparte de deprimir las expectativas, lo que acaba forzando aún más caídas en los precios del petróleo en lo que efectivamente se convierte en una espiral donde los factores negativos se retroalimentan.

Y, por si fuera poco, cuando los chinos deciden devaluar el yuan para contrarrestar la fortaleza del dólar, el mundo se asusta por la incertidumbre que provoca este cambio al desconocer cual puede ser la magnitud de esta nueva política y porque se entiende que es un reconocimiento oficial de que la economía china está en problemas, lo cual, nuevamente, deprime las expectativas.

Y es que así funcionan las economías y los mercados financieros: espirales retroalimentadas, ya sean positivas o negativas, que en última instancia son la causa de que existan tendencias y que los mercados no sean aleatorios.

De esta manera, a pesar de que para el ciclo económico de los países desarrollados unas materias primas baratas suponen un fuerte estímulo para el crecimiento, en esta ocasión la espiral de expectativas bajistas de la crisis chino-emergente ha conseguido provocar una gran corrección en la renta variable europea y en la mayoría de las acciones americanas.

Como decía al principio, la renta variable de los países desarrollados tiende a seguir su propio ciclo, pero siempre puede aparecer un shock en algún lado del globo, ya sea real o imaginado, que interrumpa momentáneamente la respuesta natural de la bolsas. Sin embargo, el lado positivo es que una vez que el shock llega a su clímax, si los países desarrollados no han entrado en recesión, las probabilidades son que las bolsas se recuperen de forma relativamente rápida alcanzando nuevos máximos. Eso es lo que ocurrió en 1997 y en 1998.

Desde mi punto de vista, es la fortaleza del dólar el auténtico desestabilizador y no tanto los tipos de interés negativos, el siempre comentado sobre-endeudamiento de los países, empresas y hogares o el meme viral de los últimos días: la idea de que los bancos centrales se han quedado sin munición y que los mercados han empezado a desconfiar de ellos.

Así que si el dólar es el problema, entonces la solución debería venir por una depreciación del dólar o al menos por no sufrir una mayor apreciación. La buena noticia es que creo que el dólar ha pasado a una nueva fase lo cual debería llevarnos a una nueva reaceleración global, una reducción paulatina de la volatilidad y a nuevos máximos en la renta variable de Europa y Estados Unidos.

¿En qué me baso para sostener que el dólar ha hecho techo? Primero de todo, no soy especialista en divisas, que por otro lado son especialmente difíciles de analizar. Y de hecho, hay buenos argumentos tanto a favor de los alcistas como de los bajistas en el dólar, lo cual hace difícil decantarse por un lado.

Por ejemplo, la idea más convencional dice que el dólar seguirá apreciándose porque la divergencia de políticas monetarias entre la "más restrictiva" Reserva Federal y los demás países con políticas monetarias más expansivas va a continuar. Pero, por el lado contrario, se puede argumentar, y esta idea para mí tiene más sentido, que las posibles divergencias de políticas monetarias ya han sido incorporadas en los precios.

Y así, buenos argumentos a favor y en contra podría presentar unos cuantos y como no soy especialista en divisas sinceramente no soy capaz de asignar el peso correcto a los factores y decidirme claramente por unos o por otros, aunque por defecto sea más proclive a la idea de que los precios ya han descontado esta divergencia.

Sin embargo, como el dólar tiene un fuerte efecto en todos los mercados, si puedo llegar a la conclusión de techo en el dólar "por aproximación" observando esos otros mercados que son menos ambiguos y que personalmente puedo entender mejor, como por ejemplo el mismo mercado del petróleo.

Como hemos visto, buena parte del daño que produce la fortaleza del dólar es por su efecto en las materias primas y el petróleo en particular. Por tanto, si somos capaces de detectar un suelo en el precio del petróleo, podemos ser capaces de detectar un techo en el dólar -o al menos un freno en su apreciación- y ser capaces de detectar el nacimiento de una nueva reaceleración económica global que nos lleve a una nueva fase crecimiento y deje la crisis del último año atrás.

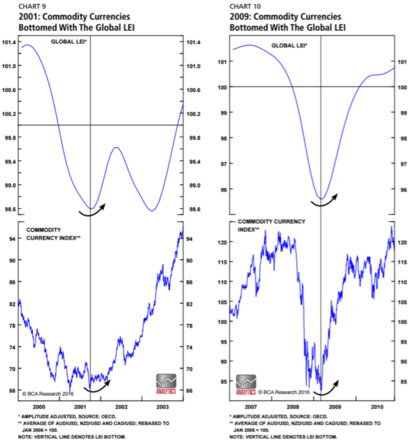

Al fin y al cabo, el suelo en el precio del petróleo en la desaceleración global de 2001 y en la recesión global de 2009, coincidió con el punto económico más bajo del ciclo económico global y la nueva tendencia alcista del petróleo coincidió con las subsiguientes reaceleraciones económicas. En el siguiente gráfico se muestra el indicador líder global elaborado por la OECD y el comportamiento de las divisas de los países exportadores de materias primas.

Y creo que el petróleo ha hecho suelo por los siguientes motivos.

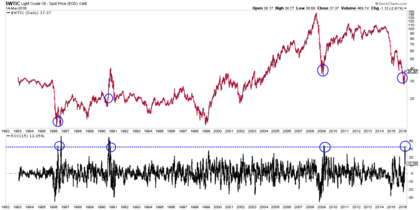

En primer lugar porque el fuerte rally alcista vivido desde mediados de febrero, es el propio que suele darse tras un proceso de ventas desordenado propio de una fase climática y final de un mercado bajista.

Cuando todo el mundo habla de una crisis, cuando ocupa titulares día tras día, cuando provoca fuertes caídas bursátiles que generan pánico. Cuando eso ocurre y de repente el precio del petróleo asciende un 40%, este rally tan poderoso tras una crisis aguda, más que ser un rebote antes de ver más caídas, lo que señala es un cambio de tendencia.

En el siguiente gráfico podemos observar como en otras ocasiones, cuando el petróleo ha subido un 30% en 15 días, no ha sido el "rebote del gato muerto" sino el principio de una nueva tendencia alcista de largo recorrido o al menos el final de la tendencia bajista.

En segundo lugar, la apreciación técnica viene reforzada por la apreciación que vengo haciendo desde finales de enero de que se está produciendo un cambio a nivel fundamental. En enero hablaba de que se habían empezado a ver cambios en las declaraciones de los diferentes ministros del petróleo de los países de Oriente Medio que señalaban algún tipo de acuerdo inminente que favorecería un suelo en el mercado del petróleo.

Y dicho y hecho, a los pocos días Arabia Saudí y Rusia llegaron al acuerdo de congelar la producción de petróleo en los niveles de enero. Si bien esto no es un recorte de producción, ha ayudado a cambiar radicalmente las expectativas y, sobre todo, ha lanzado un mensaje claro al mercado: incluso Arabia Saudí se preocupa cuando el precio del petróleo cae por debajo de 30 dólares. Ese es el punto extremo que ni ellos se pueden permitir.

En tercer lugar, y esto si es una apreciación directa sobre el comportamiento de las divisas, hace unos días el Banco Central Europeo anunció nuevas y aumentadas medidas de estímulo. A pesar de superar las expectativas más optimistas y de que las bolsas han subido desde entonces, el euro se ha apreciado y el dólar ha declinado.

El que todos los activos hayan respondido como se espera tras un anuncio de este calibre, es decir, la bolsa subiendo, los bonos bajando y las primas de riesgo relajándose, pero que el dólar se haya depreciado, típicamente nos habla de agotamiento del rally alcista en el dólar. Ni siquiera las noticias que deberían apreciarlo lo consiguen. Ergo, ahí hay más fortaleza del euro y debilidad del dólar del que sugieren los gráficos, y este factor hay que tenerlo en cuenta.

Por todo esto creo que el mercado del petróleo está señalando el fin de la crisis chino-emergente y una nueva fase de reaceleración global en el que el verdadero trasfondo es el fin del rally del dólar o, al menos, el fin de su apreciación y que debería llevar a una nueva fase alcista a las bolsas mundiales.

Descargo de responsabilidad por conflicto de interés: El autor de este análisis está o puede estar invertido en los subyacentes e instrumentos mencionados a través del compartimento del fondo de inversión Renta 4 Multigestión / Ítaca Global Macro que asesora a través de su sociedad Ferrer Capital Management.