En los últimos casi 10 años, John Hussman se ha ganado el apodo de “perma-bear” o perma-bajista, por su posicionamiento bajista en los fondos que gestiona y sus comentarios regulares advirtiendo del peligro de grandes caídas de mercado desde el 2010. Su tesis es que las valoraciones de la bolsa americana están en niveles desorbitados y predicen rentabilidades muy pobres a largo plazo.

En noviembre del año 2010 escribió: "This feels a great deal like 2000 and 2007 in stocks" (Esto se parece mucho a 2000 y 2007 en la bolsa). Todos los años siguientes continuó con el mismo mensaje. Recomiendo leer este artículo de Lawrence Hamtil sobre Hussman: Of Pessimism and Price. Y por poner otro ejemplo, véase este titular de 2014 - John Hussman: The Stock Market Is Overvalued By 100%).

Pero en su último comentario, fechado en el 26 de diciembre y titulado “The Fast and the Furious”, Hussman abre la puerta a la posibilidad de un fuerte y rápido rebote del mercado estadounidense. Es difícil encontrar unas afirmaciones que suenen tan alcistas (aunque solo sea en el muy corto plazo) en sus escritos de los últimos años como la que realizó en este comentario:

Mientras que actualmente no observamos condiciones para indicar una "oportunidad de compra" o un "suelo" desde un punto de vista de ciclo completo, sí observamos condicionesque hacen posible un rebote brusco del mercado, aunque sólo resulte ser de la variedad "rápida, furiosa, propensa a fallar".

Estas condiciones a las que se refiere es la sobreventa tan notable en la que ha entrado el mercado. Utiliza el siguiente gráfico, en el que se observa lo que sucede en las siguientes 6 sesiones en retorno del S&P 500 después de que el mercado haya caído un 14% o más en un periodo de solo 14 días y el indicador RSI (Relative Strength Index) en 14 días haya caído por debajo de 20.

En todas las observaciones (muy pocas) se produjeron rebotes, algunos muy fuertes como en 1987 y 2001-2002.

También hizo el mismo ejercicio para el Dow Jones desde 1900, y los resultados son menos claros sobre todo por la época de la Gran Depresión. Pero también le sirve para llegar a la misma conclusión: prepárate para volatilidad a ambos lados y un posible rebote fuerte.

Al párrafo anterior añade lo siguiente:

Digo "hacen posible" porque no hay certeza sobre un rebote, y no soñaríamos con eliminar nuestras redes de seguridad contra un declive del mercado que sigo esperando en el S&P 500 hasta el nivel de 1000 para la finalización de este ciclo. Sin embargo, nos hemos preparado para la posibilidad de una volatilidad inusual aquí, incluyendo muy probablemente uno o más movimientos diarios en el rango del 4-6%, potencialmente al alza. Sí, eso significa uno o más movimientos diarios en el orden de 100-150 puntos en el S&P 500 y 900-1300 puntos en el Dow.

En definitiva, su visión bajista de largo plazo basada principalmente en la sobrevaloración del mercado sigue intacta, es solo un cambio de perspectiva táctica o de muy corto plazo, debido a la excepcional caída (en intensidad y rapidez) del último mes.

Este año 2019 ha sido muy bueno para su fondo de mayor historial, el Hussman Strategic Growth Fund nacido en el 2000. Ha subido un 9% y superado al S&P 500:

Sin embargo, a largo plazo la trayectoria es negativa por la fortísima subida del mercado de EEUU desde 2009, que más que no haber aprovechado, le ha perjudicado en gran manera por su posicionamiento bajista. Es uno de esos ejemplos en los que con el objetivo de evitar un duro mercado bajista, lo que acabas haciendo es creártelo tú mismo en tu vehículo, mientras el mercado ha seguido subiendo:

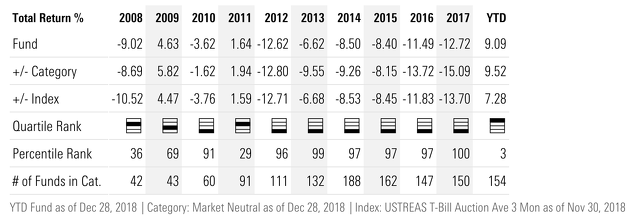

Fuente: Morningstar.com

Vemos en la tabla superior que en la mayoría de años ha estado en los percentiles peores de rentabilidad de su categoría Market Neutral, salvo 2008 y 2011 (años negativos), y por supuesto el actual como mencionábamos antes.

Observando la evolución de la década del 2000, quizá haya que matizar el adjetivo de “perma-bajista”, dado que ahí sí aprovechó el mercado alcista que nació tras el pinchazo de la burbuja puntocom, estando en el lado correcto. Además de beneficiarse del crash. Una década, la de los 2000, espectacular para su fondo y que le hizo ganar mucho reconocimiento en el sector.

Lástima que esa década fabulosa haya sido seguida por una década desastrosa en la que ha perdido en relativo mucho más de lo que llegó a ganar. Pero ¡así es esta industria de la gestión de activos! Quién sabe si en unos años, con un crash de mercado como el que él vaticina, el fondo de Hussman vuelva a estar por delante del S&P 500… Personalmente lo dudo bastante, al menos de aquí a unos pocos años. No veo unas valoraciones tan extremas como él dice que justifiquen un escenario como el que prevé.

Artículos relacionados:

Cuando nos equivocamos consistentemente es porque hay algo que estamos haciendo mal todos los días. No está leyendo bien el mercado desde hace años. Sus datos, sus factores y las relaciones iones que establece entre ellos no son correctas. Por lo que estaríamos ante una falla estructural. Decirle al mercado lo que tiene que hacer no es sino síntoma de rigidez intelectual, de falta de dinamismo y flexibilidad. Mal asunto. S2.

En respuesta a Ricardo Tortajada (Richard).

Estoy de acuerdo contigo, Ricardo. Un gestor ha podido hacerlo muy bien durante 10 años, como casi fue el caso de Hussman, pero luego fallar en la lectura del mercado, como ha ocurrido.

Lo complicado aquí es que en tiempo real es muy difícil (imposible?) saber cuándo se está equivocado, el corto plazo siempre es muy engañoso, incluso plazos de 3 años pueden dar lugar a confusión y quien lo ha hecho mal, hacerlo bien en periodos siguientes y viceversa.

Pero si consistentemente se ha vaticinado un crash y este no ha ocurrido, es obvio que algo ha fallado.

Por mi cuanto antes llegue el rebote, sea fuerte o mediano, mejor para todos. Y si es caida fuerte o mediana también me viene bien. Lo que me viene mal son los laterales que no dejan avanzar ni limpian sobrecompra.

pues yo creo que tiene razón porque el rebote se ha producido el problema es que se ha producido ya y lo que ha hecho ha sido relatarlo a posteriori así que cualquiera crea este tipo después de ponerse bajista y el mercado se ha puesto más alcista que nunca en su historia y ahora dice que viene un rebote es que ese rebote ya se ha producido el mayor de la historia en un solo día en puntos. Así que no sé exactamente a qué se refiere por supuesto hay que estar pendiente que puede pasar cualquier cosa pero sigo pensando bajista y este tipo de recomendaciones me huelen a trampa porque también hay que saber leer entre líneas tío que cambia hora su discurso no me suena muy coherente ni muy sincero tampoco

la pregunta es porqué este tío gestiona nada, me quedo con pavito´s sicav

En respuesta a Mister killer

Imagino que buena parte de lo que atraería de capital su fondo lo haría en la década del 2000... y luego, siempre hay quien piensa que el mundo se acaba mañana o que quiere protegerse por si sucede tal cosa...

No tengo claro que Hussman piense que ha estado o está equivocado. Soros - en sus palabras-, por ejemplo, en cuanto no va como ha imaginado "no paro hasta que descubro qué me está fallando y logro recolocármelo todo". Mi impresión es que Hussmnan simplemente está esperando a que la montaña vaya a Mahoma. Tiene pinta de que supo leer un escenario, pero no los escenarios. (Nota: hace mucho que no le leo porque me cansé de leer siempre lo mismo mientras el mercado refutaba todas las semanas sus además densos informes).

Yo diría que no es el tiempo, Angel, sino la naturaleza del sistema y la relación que establecemos con el mismo. Si tienes claros tus factores y los porqués del sistema de relaciones entre ellos has establecido, enseguida sabes qué y dónde se ha producido o se está produciendo el fallo. O sea, si lo tienes claro y lo has montado tú con tus factores y tus propias relaciones puedes construirlo y deconstruirlo de forma casi instantánea. En caso contrario, de repente descubres un día que estabas en terreno desconocido y no es que tengas un problema, es que te quedas colgado de la brocha y a merced del mercado. A Soros y a Drunkermiller, por ejemplo, eso no les pasa.Y a Elon Musk tampoco. Construyen su mecano después de haber construído primero las piezas del mismo y haberles dado una vida y una función en su sistema. La sencillez en la construcción de sus propios sistemas lleva implícita la sencillez del diagnóstico y la sencillez de las soluciones. Por otra parte, en aquello de Kostolany, en lo de saber cómo funciona, tiene pinta de que también son unos cracks. S2.

Siempre interesantes tus aportaciones, Ricardo.

Coincido en pensar que Hussman cree estar en lo correcto.

Lo más difícil es para el inversor en estos gestores, no para los gestores mismos, es lo que quería decir. El inversor no sabe con exactitud por qué el gestor ha hecho esto o lo otro.