Días atrás incorporé Corning Incorporated (NASDAQ:GLW) a la cartera tecnológica que elaboré el año pasado. Ante la oportunidad de los recortes en el precio, decidí anunciar la incorporación sin entrar en gran detalle sobre el negocio de la compañía. Con más tiempo he decidido explicar los puntos más importantes por los cuales esta compañía podría hacerlo mejor que el mercado en los próximos años.

Corning es una compañía estadounidense con más de 100 años de historia, que incluso llega a aparecer en los escritos de Philip A. Fisher como uno de los fabricantes industriales triunfadores. Como ejemplo de esta trayectoria, fue la primera compañía en desarrollar un producto de fibra óptica para telecomunicaciones en 1970. Se dedica principalmente a la fabricación de productos y desarrollo de materiales de alta tecnología para diversos sectores. Destacan los vidrios especiales, cerámicas, productos de fibra óptica y otros muchos en desarrollo.

Como expliqué en el artículo anterior, el negocio está compuesto principalmente de cinco secciones:

1) Display Technologies es la sección correspondiente a la fabricación de LCDs que se usan en las pantallas de las nuevas televisiones y ordenadores portátiles, representando el 40% del volumen de negocio.

2) Optical Communications es la encargada de fabricar y comercializar productos relacionados con la fibra óptica y otras soluciones de conectividad. La compañía ha sido fabricante desde hace décadas pero ahora también presta otro tipo de servicios relacionados con la fibra óptica. Representa el 27% de las ventas.

3) Environmental Technologies representa el 11% del negocio y se encarga de fabricar productos relacionados con la emisión de gases contaminantes, principalmente en vehículos.

4) Specialty Materials es la sección correspondiente al Gorilla Glass que se utiliza en los teléfonos con pantalla táctil y tabletas. Representa el 12% del negocio.

5) Life Sciences es una sección con más de 100 años de historia y se encarga de fabricar productos para laboratorios. Representa el 9% de los ingresos.

Lo que marca la diferencia

Todo esto está muy bien, pero lo que realmente nos interesa es qué tiene de especial esta compañía para esperar sorpresas positivas en los próximos años. En mi opinión, se trata de su posición en el mercado de capas protectoras para pantallas táctiles. No solo es que tenga el producto líder, sino de la combinación que ha logrado la compañía en términos de calidad-coste de unidad producida. Gorilla Glass es un producto para teléfonos de alta gama pero con la posibilidad de ser producido en masa y a un coste cada vez más reducido. En el siguiente enlace se puede ver la gran cantidad de fabricantes que utilizan Gorilla Glass para algunos de sus aparatos.

¿Por qué los fabricantes de productos de alta gama eligen Corning como proveedor? Aquí se puede obtener alguna pista.

If you take a look at that same level on Gorilla, we would expect Gorilla to grow faster, because we're building on an already very strong position. We're actually gaining ground both on the high end and the low end. And then what Jim's talking about that then depends on launches. Now, as you step back to how much glass we ship in any given quarter, that gets impacted by how our brand customers decide to build their supply chains.

There is one thing they never want to do, which is run out of glass at the beginning of their launches. So you can get big supply chain builds, and then you can get correction. So that makes that little hard to call in any given year in total where our shipments end up being. However, what we know is as long as our end market position continues to grow and continues to be strong, that's just a question of what quarter we get the demand in.

Si echas un vistazo al mismo nivel en el caso de Gorilla, tenemos perspectivas de que crezca más rápido porque estamos operando en una posición muy fuerte a día de hoy. Estamos ganando presencia en la alta y en la baja gama. Y sobre lo que Jim está hablando depende de los lanzamientos. Ahora, a medida que miras el número de unidades enviamos en cualquier trimestre, está claramente afectado por cómo nuestros clientes fabricantes deciden organizar sus canales de suministro.

Hay una cosa que ellos nunca quieren hacer, y es quedarse sin género al comienzo de sus lanzamientos. De este modo, puedes lograr vender grandes cantidades en poco tiempo, pero después viene un parón. Eso dificulta predecir cuánto producto va a lanzarse en un año concreto. Sin embargo, lo que sí sabemos, siempre y cuando nuestra posición en el mercado continúe creciendo y fortaleciéndose, es que solo se trata de en qué trimestre recibimos la demanda.

Wendell P. Weeks - Chairman, President & Chief Executive Officer

Corning Earnings Call 1Q 2015 Seeking Alpha Transcript (Traducción propia)

Como bien dice el CEO, los grandes fabricantes, como pueden ser Samsung o HP, valoran la capacidad de suministro como algo primordial, no quieren quedarse sin inventarios en sus lanzamientos y repuntes de ventas. Ello sumado a que se trata de un producto de alta gama en continua mejora a un precio asequible hace que Corning tenga una posición dominante en este mercado.

Por lo tanto, Specialty Materials es la sección llamada a hacer crecer los beneficios en el corto plazo, es decir, 2 o 3 años.

Secciones de las que no esperar grandes sorpresas

La sección de Display Technologies opera en un mercado maduro como es el de LCDs para pantallas de televisión. En este entorno, Corning disfruta de menos poder para establecer precios como su CEO reconoce, la competencia es mayor y la ventaja que puede aportar Corning sobre el resto de competidores es menor.

La posible debilidad del ciclo del producto podría hacer que Corning redujese en el futuro sus ingresos y beneficios en esta sección vía reducciones en el precio de venta. Sin embargo, en Corning son plenamente conscientes y su principal baza a día de hoy es la reducción de costes. Prueba de ello, es que ha completado la adquisición de su filial Corning Precision Materials, antes compartida con Samsung, con el objetivo de tomar el total control de las operaciones y reestructurar la producción. La principal medida el año pasado fue cerrar la planta japonesa y trasladar la producción de Gorilla Glass a la ya existente factoría en Corea del Sur, buscando ganar economías de escala y una mayor eficiencia en las operaciones tanto para la producción de LCD como de Gorilla. Por esta vía podría compensarse la madurez de este mercado, que a día de hoy sigue mostrando fortaleza. No es un mercado en decadencia, pero si un sector en el que Corning no tiene tanta ventaja como podría ser en el caso de Gorilla Glass.

Secciones de futuro

Por último, Corning experimenta en diversos sectores con diversos productos que todavía no se han consolidado al nivel de las secciones de Display Technologies, Optical Communications o Specialty Materials. Por ejemplo, su sección de Life Sciences no es significativa aún en el total del negocio, pero tienen perspectivas y mucho esfuerzo puesto en lograr productos que marquen la diferencia. La gran ventaja de Corning es que pueden utilizar tecnología y patentes de otras secciones para aplicarlas a otros sectores, en el fondo integran tecnologías y crean nuevos productos. En palabras del CEO:

Second, that as a segment, you have to have a set of assets that can potentially help other segments. Or three, you have to have a market access point that we can use the assets from our other segments or the corporation to create entirely new businesses.

So a great example of that would be our Environmental business. So Environmental is basically an automotive-driven business. We have significant assets, which is of course our R&D, as well as significant glass assets that we use to make LCD and Gorilla. What we're using that position in in Environmental to do and those strong customer relationships is to introduce Gorilla Glass to the automotive segment and be able to do it through the front end that we have in that segment. And we have a number of those examples.

So we're seeing a lot of that interaction with Glass, with Environmental, with Specialty of course, and in Opto as well, with being able to take into consumer electronics some of our Opto capabilities.

Life Sciences is the one where we have yet to prove that we can bring a significant new innovation to fundamentally turn that business into a stronger grower that makes use of our R&D investment. We anticipate to be able to answer that question shortly.

Segundo, como segmento tienes una serie de activos que pueden potencialmente ayudar a otros segmentos. Y tres, tienes que tener un punto de acceso de mercado donde poder usar los activos de otros segmentos o la corporación para crear nuevos negocios.

Un gran ejemplo de ello sería nuestra sección de medio ambiente. Esa sección es básicamente un negocio destinado a la automoción. Tenemos activos significativos como nuestro I+D, también importantes activos en lo relacionado al vidrio que usamos para hacer LCD y Gorilla. Lo que estamos haciendo con esa posición en la sección de medio ambiente es introducir Gorilla Glass en el segmento de automoción a través de la relación con los usuarios que tenemos en esa sección. Tenemos numerosos ejemplos.

Así que estamos viendo mucha interacción en la sección de vidrio con medio ambiente, también con Specialty por supuesto, y también con Optical, siendo capaces de introducir en la electrónica de usuario algunas de nuestras tecnologías de la sección de Optical.

Life Sciences es la única donde tenemos aún que demostrar que podemos traer suficiente innovación para cambiar fundamentalmente ese negocio en uno más creciente que haga uso de nuestra inversión en I+D. Anticipamos que seremos capaces de responder a esa cuestión en poco tiempo.

Wendell P. Weeks - Chairman, President & Chief Executive Officer

Corning Inc 1Q 2015 Earnings Call - Seeking Alpha Transcript (Traducción propia)

Estos párrafos ilustran bien cómo funciona el negocio de Corning: integrar tecnologías y usar las actuales redes de clientes para introducir nuevos productos.

Algunos números

La compañía valía 20,93$ por acción el día de entrada (al cierre de hoy 21,35$), dispone de una caja neta por acción de 1,96$ por acción y en 2014 logró un beneficio por acción de 1,73$. Con estos números podemos calcular de forma rápida el múltiplo sobre beneficios, aproximadamente 10,96 al precio de entrada, aunque quizás el beneficio de referencia debería ser algo menor. Aunque el crecimiento en ventas podría ralentizarse a corto plazo, los múltiplos ofrecen una gran rentabilidad por una compañía con un buen negocio y una salud financiera impecable.

Un beneficio de referencia adecuado podría ser el resultante de un margen neto del 22%, que es la media de los últimos 9 trimestres. Con las ventas del último año obtendríamos:

Beneficio ajustado = Ventas * Margen ajustado

9715M * 0,22 = 2137,3M (ó 1,64$ por acción)

Múltiplo sobre beneficios hipotético = (20,93 - 0,96) / 1,64 = 12,17

Lo cual sería un múltiplo bastante atractivo para ser un buen negocio.

Disfruta de un alto margen bruto, en consonancia con las buenas cualidades que hemos esbozado sobre sus productos. La siguiente tabla muestra los márgenes de los últimos 4 años:

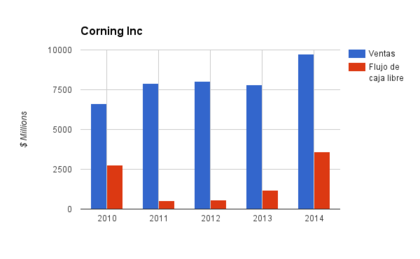

Para hacernos una idea de dónde viene, podemos echar un vistazo a la evolución de la ventas y a la generación de caja en los últimos 5 años:

Ha crecido todos los últimos cinco años en ingresos, y en los últimos 3 también en beneficios y flujo de caja libre. Aunque lo realmente importante son los frutos que podrían llegar en los próximos años como resultado de los recientes esfuerzos de inversión de Corning que ya se dejan notar en los últimos ejercicios.

En definitiva, se trata de un negocio con secciones prometedoras, una buena posición en muchos sectores, unos números impecables y cotizando con un descuento importante en comparación con muchas compañías del mismo índice.

Contenidos relacionados:

Cartera tecnológica: sale Kofax (NASDAQ:KFX), entra Corning (NASDAQ:GLW)

Selección de valores en el Nasdaq - Mi cartera

Corning Announces Transfer of Corning® Gorilla® Glass Production

Corning Completes Acquisition of Samsung Corning Precision Materials