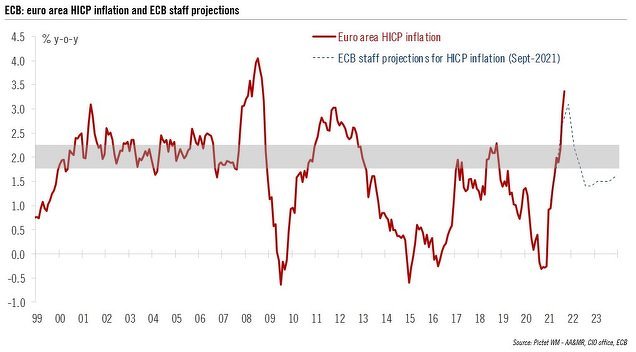

Inflación, inflación e inflación. Es la palabra de moda y lo que divide el gran debate. Los bancos centrales apuestan principalmente a que es transitoria y que una vez que la producción pueda satisfacer la demanda, es decir, una vez que los cuellos de botella en la cadena de suministros global desaparezcan, los precios volverán por el redil. El siguiente gráfico muestra la reversión a la media (línea puntos) que el Banco Central Europeo estima:

Pero otros opinan lo contrario, entre ellos algunos de los mejores inversores de la historia (Bridgewater -Ray Dalio- o Michael Burry por ejemplo). No te sientas mal si toda la información sobre la inflación te parece contradictoria, porque efectivamente lo es.

El debate es complicado, las mejores y más preparadas instituciones a nivel global mantienen posturas encontradas. En los últimos meses he argumentado que la inflación es el tema más complejo y que casi nadie entendemos, y que lo único que podemos hacer es prepararnos para los diferentes escenarios.

La pasada semana la Reserva Federal de EEUU insistió en que la inflación es sobre todo un problema de oferta, y que cuando ésta pueda producir y entregar sus productos y servicios al mismo ritmo, la inflación se moderará. Es decir, se cruzaron de brazos y dijeron que no van a subir tipos.

Sin embargo, Bridgewater, el hedge fund fundado por Ray Dalio, opina lo contrario, que la inflación es un shock de demanda y que la inflación va a ser persistente, porque hay partidas que sólo han comenzado a mostrar la elevación de precios en estos momentos. Haré un resumen con pocas palabras de su opinión.

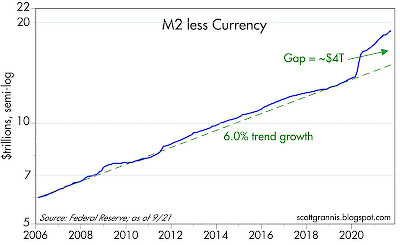

En esta historia todo empezó con la brutal inyección de dinero en la economía a causa de la pandemia, nada menos que 4 billones de dólares en EEUU. Por supuesto la FED no dirá que imprime billetes, pero efectivamente ha aumentado la oferta monetaria en esa cantidad. Como se puede ver en el gráfico de Scott Grannis, la inyección es simplemente brutal, dejando otras intervenciones pasadas en un juego de niño. A esto hay que sumar 6 billones de dólares de expansión fiscal, con la administración americana soltando dinero por todos lados, incluso a gente que no lo necesitaba.

En fin, la crítica a los experimentos monetarios no es nueva, pero desde luego la magnitud actual no tiene reflejo en la historia de los EEUU y menos cuando se le suma la expansión fiscal. El dinero circula a raudales. Estamos en el mayor experimento jamás visto de expansión monetaria y fiscal de la economía. Todo provocado con el bien intencionado objetivo de no dejar que la economía entrara en recesión por el COVID-19 (¡de hecho fue la recesión más breve de la historia!)

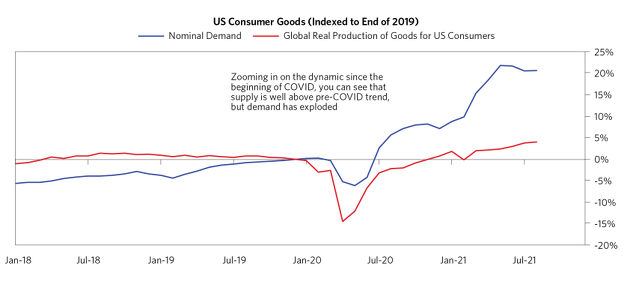

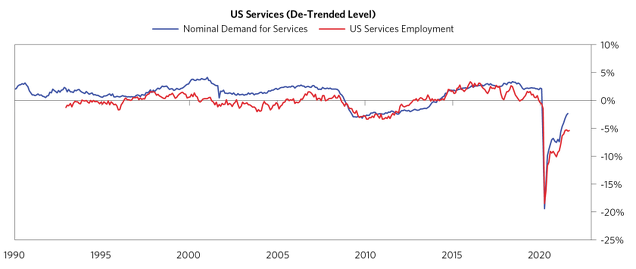

Muchos podrán decir que eso es justo lo que se decía tras la crisis de 2008. Y es cierto. Pero esta vez hay cosas que son diferentes. Según Bridgewater, no es cierto que haya un problema de oferta, al revés, la producción de bienes está en máximos históricos, lo que ocurre es que la demanda está disparada. Esto sería una contradicción de lo que señala la FED y otros bancos centrales. No es un problema que nace en la cadena de suministros global, sino en la demanda que no encuentra freno (siguiente gráfico, curva azul es la demanda y la roja la producción de bienes).

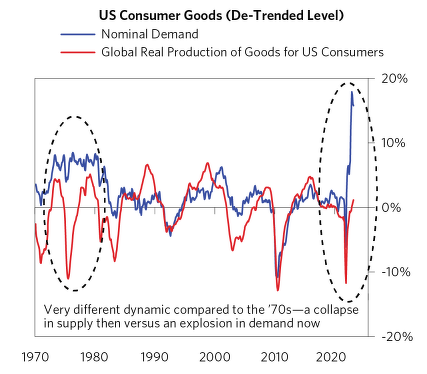

Señalan que si en los setenta la producción fue la que declinó mientras la demanda se mantenía, ahora el shock inflacionario es distinto, la producción es fuerte, pero la demanda es la que está disparada:

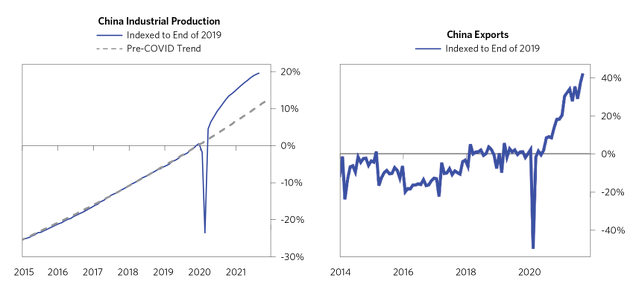

Y en otra prueba de esto, la producción en China, la fábrica del mundo, está por las nubes. Si fuera un problema en la cadena de suministro, no se estaría viendo esto:

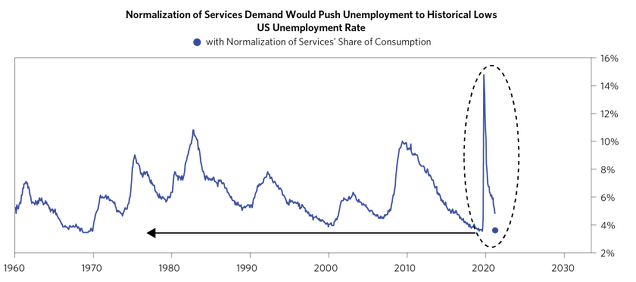

Ahora bien, la mayor parte de la economía son servicios. Y aquí es donde comienzan los problemas. La inflación ha estado centrada en los bienes, de ahí que las ventas minoristas estén disparadas. Pero a medida que el sector servicios sigue abriéndose con el fin de la pandemia, y los consumidores dejen de gastar en cosas tangibles para disfrutar de servicios, el precio de los servicios irá aumentando porque no hay mano de obra para satisfacerlos. A medida que la demanda de servicios se recupera, resulta que el empleo no da abasto.

La tasa de paro ya se acerca al mínimo del rango de las últimas décadas, es decir, a lo que se considera casi pleno empleo:

Y como dice Bridgewater, el problema es que mucha gente ha abandonado la fuerza laboral. Cuando la gente ha visto su vivienda multiplicarse de precio, así como sus otros activos, la sensación de riqueza es tan plena, que menos gente quiere trabajar. De tal manera que o bien los precios suben más para crear el incentivo o los bancos centrales tendrán que subir tipos de interés para frenar la demanda. Una de dos.

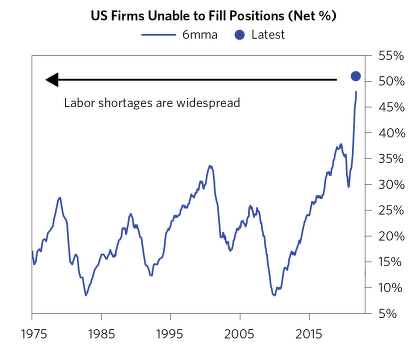

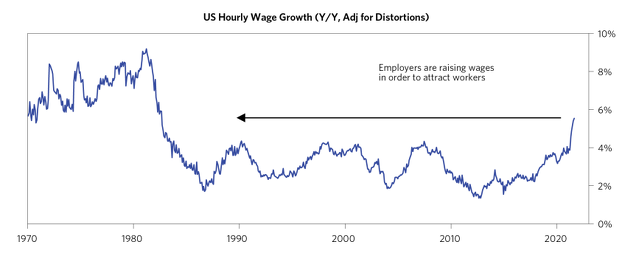

Y los números son claros. El número de empresas que no consigue completar sus plantillas, está en niveles récord.

Los salarios repuntan como nunca se ha visto en décadas:

Con todo ello y a modo de resumen, Bridgewater señala que no es un problema de producir, sino de demanda disparada, donde no hay empleos que la cubran (algo que va a ir a peor en los siguientes meses), ni hay suficientes fábrica, ni suficientes barcos, ni camiones, ni energía para cubrirla. Se puede hablar de experimento monetario como analogía de otras intervenciones del pasado, pero lo que estamos viendo no tiene precedentes en los datos macro.

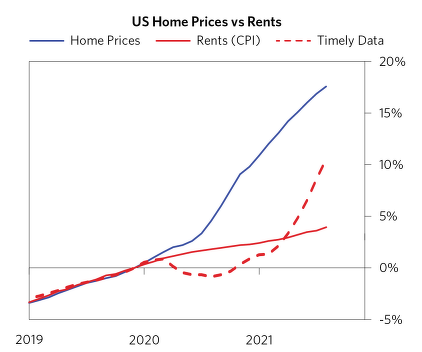

Por si fuera poco, los índices de inflación están todavía por recoger las subidas del mercado inmobiliario. Normalmente 1/3 de estos índices lo compone el mercado inmobiliario, sobre todo la parte de alquiler. ¿Qué ocurre? Que primero suben los precios de la vivienda y solo un tiempo después esto se refleja en mayores precios para alquilar. Los índices de inflación sólo han comenzado a reflejar esta realidad, pero los datos de mercado sobre los alquileres ya avisan de que estos precios se están acelerando ahora, ya que lo hacen con retraso.

Los servicios a falta de mano de obra, seguirán subiendo de precio. Y los alquileres también. Y es esto lo que haría que la inflación se mantenga elevada, más allá de la demanda y producción de bienes. Es decir, la inflación no es tan transitoria como sospechan los bancos centrales, sino que se mantendrán elevada por un buen tiempo.

Consideraciones sobre esto: Oro, renta variable y bonos.

Sinceramente, sigo pensando lo que llevo pensando hace meses: no tenemos ni idea de inflación, yo el primero. Mi idea actual es que vamos hacia un enfriamiento del ciclo económico global y que, por tanto, eso es un factor más importante que la inflación a la hora de determinar la evolución de los diferentes activos (el primer factor siempre es el crecimiento, y solo el segundo el nivel de precios).

Sin embargo, he de reconocer que estaba siendo mucho más proclive a comprar el mensaje de transitoriedad que el de que la inflación ha venido para quedarse, sobre todo por la idea de que el ciclo se va a enfriar en los próximos meses y no porque crea lo que digan los bancos centrales.

Pero estos datos que presenta Bridgewater son claros y apoyan con solidez las probabilidades de que la inflación no vuelva a bajar al 1,5% como espera el BCE y que se mantenga relativamente elevada un buen tiempo. Más cuando los bancos centrales insisten en que no van a subir tipos.

Si la inflación se mantiene elevada y a la vez hay una desaceleración global, sin duda el gran ganador va a ser el Oro. En agosto escribí por qué creía que el metal dorado va a subir fuertemente en precios (ver aquí). Mi tesis se centraba sobre todo en la parte de crecimiento. Si el crecimiento falla y la inflación no baja mucho, el precio del oro se dispararía.

Y, por supuesto, si la inflación no solo no es que baje poco, sino que encima se va a mantener o incluso subir algo más como señala Bridgewater, entonces el argumento es todavía más fuerte (siguiente gráfico, Oro en mensual).

Por otro lado, posiblemente, en mi opinión, las acciones se beneficiarían de la inflación, al menos hasta que los bancos centrales no metan mano. Históricamente mientras la inflación repuntaba, también lo hacían las acciones. Pero sólo hasta que el banco central se mostraba restrictivo. Así que si invierte en acciones vigile de cerca la política monetaria, ya que puede que la fiesta continúe, pero el momento en el que acabaría esa fiesta está bastante claro.

Y los bonos, por supuesto sufrirían con inflación. De todas maneras, las cosas son más complicadas. La inflación se puede mantener elevada y aún así los bonos apreciarse si empiezan a poner precio a un escenario futuro de menor crecimiento, tal y como ha ocurrido, en mi opinión, durante las últimas semanas.

De todas las opiniones, la que mayor convicción tengo es la del Oro. El metal dorado se beneficia de inflación + poco crecimiento. De la parte de menor crecimiento no tengo dudas. Y si ya se le junta la parte de alta inflación, entonces veremos el metal dorado volar.

En todo caso, como siempre digo, lo importante es tener un plan ¿cuál es el tuyo? Incluso con temas tan complicados y contradictorios, hay que tenerlo.

>> Recibe mi newsletter mensual para no perderte nada de lo que hago pinchando aquí.

>> Hugo Ferrer es gestor de inversiones en Gestión de Patrimonios Mobiliarios Sociedad de Valores con la estrategia "All Seasons Momentum" aplicada sobre cuentas privadas de clientes.

La solución viene de la inteligencia artificial: Necesitamos robots. Barcos robot, drones autotripulados, camiones autónomos, transporte inteligente centralizado en la nube. El tema viene por ahí.

En respuesta a Jesús Berrozpe

No te lo quería decir pero los recursos del planeta no son infinitos. Por mucha automatización que haya, y a parte, si malgastamos los que hay en tonterias puede que luego los necesitemos y no queden.

Por ejemplo: Uranio.

Hola Hugo,

Gracias por la info. No seré yo quien lleve la contraria a la todopoderosa Bridgewater desde mi casa, pero dejo algunos puntos por si son de interés al foro.

En primer lugar, uno de los errores más comunes es pensar que la M2 es un indicador real de la oferta monetaria que circula por la economía. No es así ya que cuenta depósitos creados por los QEs que instituciones financieras no bancarias (fondos de inversión, por ejemplo) tienen en bancos. Esto lo cuento aquí:

https://youtu.be/bhfClUklFdw

Uno podría pensar que con todo ese incremento de la oferta monetaria la expansión del crédito está por las nubes y que todo el mundo se ha endeudado y eso es la culpa del incremento de la demanda que dice Bridgewater. Pero nada más lejos de la realidad. Los préstamos en EEUU no sólo no están creciendo como en los 70 sino que apenas crecen y están en una situación mucho más similar a la del inicio de un ciclo (ver gráfico adjunto).

Por otro lado, los gráficos que ponen de comparación demanda-producción parece que están comparando demanda nominal con producción real. Con la inflación tan alta el gap entre las dos variables se vería reducido de manera considerable.

Pero entonces, si el crédito no se está expandiendo, ¿de dónde viene la inflación? Y aquí os cuento mi experiencia como dueño de una empresa que vende productos fabricados en China de manera online en EEUU. No creo que sea la verdad absoluta, pero seguramente sea algo más preciso que lo percibe la gran mayoría.

Con los confinamientos, las ventas online se dispararon. De repente, buena parte de la competencia desapareció. Lo que produjo que los inventarios planificados para X meses se vieran reducidos a la mitad de tiempo. Las fábricas en China seguían cerradas. Cuando abrieron, se hicieron pedidos urgentes para llenar los inventarios lo antes posible. Pero los chinos no abrieron al 100%. “Por el Covid”, empezaron a fabricar al 25%-50% y si antes tardaban un mes en fabricar el inventario, entonces tardaron el doble o más, con un incremento del precio asociado. ¿Qué provocó eso? Pues que los pedidos no sólo fuesen mayores por el aumento de demanda sino que fuesen mucho mayores porque los tiempos de la cadena de suministro se duplicaron. Así que nos plantamos a finales de 2020 viendo que aquello no iba bien. Ahora trata de sacar de China toda esa ingente cantidad de productos y tienes un lío de cadena de suministros montado. Y hasta aquí no ha intervenido en ningún momento un aumento de demanda en el mercado. Simplemente se trasladó a un canal de venta toda la demanda que iba por otro.

Sí se le puede sumar demanda a productos que antes no la tenían no porque haya subido debido a un aumento real, sino porque era demanda que venía de dinero que antes se gastaba en actividades que la pandemia no permite hacer (viajes, ocio,…). Pero en mi humilde opinión, no es un aumento de demanda real.

En el gráfico de las exportaciones chinas, no sólo es por el aumento de unidades sino por el aumento de los precios. Los chinos no son tontos.

Lo mejor es que con la reapertura de la economía la demanda se va normalizando por lo que ahora habrá inventario de sobra colapsado en las cadenas de suministros. Que por cierto, no tiene visos de empezarse a desatascar por lo menos hasta después del Año Nuevo Chino.

Por todo esto, creo que hay una confusión terrible sobre lo que está pasando de verdad. Creo que se está confundiendo el origen de la inflación y se corre el riesgo de que en 2022 los bancos centrales se traguen su propia mentira de que los QEs generan inflación en la economía real (sí la generan en los activos financieros) y les lancen un torpedo a la base que ha construido las subidas de los mercados financieros en la última década justo cuando comience a desacelerar la situación.

Por cierto, el otro día leía un artículo interesante sobre cómo se puede estar cocinando con el petróleo lo mismo que vimos en abril de 2020 pero en sentido contrario. Un apagón mundial sería un muy buen catalizador para ello, desde luego.

Espero que esto ayude a tener una perspectiva diferente. Saludos.

En respuesta a Alejandro Coll

Qué complicado es el tema!

Gracias por tu punto de vista.

Aún así, parece que el punto fuerte de Bridgewater es lo que está ocurriendo y por ocurrir en el sector servicios y el inmobiliario.

En respuesta a Alejandro Coll

interesante

Si hay desaceleración, no creo que dure mucho la inflación pujante. Es decir, si hay desaceleración, la demanda se desacelerará, ídem los precios. Por lo tanto, los que esperan que la inflación sea transitoria, se basan en esto, que es lo que parece que tú crees.

Desde luego es confuso, y yo me veo incapaz de apostar. Pero invertir en Oro para protegerse de la inflación no lo veo claro.

Muy bueno, bien expuesto.

Yo pienso que el crecimiento económico continuará vigoroso por mucho tiempo , por los motivos que alega Bridgewater y los que complementas tu al principio del artículo; que la producción satisfaga a la demanda actual , llevará mucho más tiempo de lo que os pensáis la mayoría, y eso por si solo es inflacionista. La actuación de la FED durante la pandemia , ha sido ejemplar, en mi humilde opinión excelente, pero la inyección monetaria fue necesaria al principio y la hicieron llegar al ciudadano vía cheques regalo, han continuado con ella mientras la demanda se recupera que encuentro muy acertado; por lo que veo quieren alargarla, se sienten cómodos hasta que el presupuesto federal este mucho más equilibrado y puede que aún lo alarguen más; simplemente la inflación licua las deudas de todo tipo, creo que quieren ajustar la deuda pública respecto al GDP mucho más rápido de lo que el todos esperábamos, tampoco lo veo mal ; el mercado en esta etapa les ha cogido con el pie cambiado, y eso es lo que refleja el oro; me explico , este se mueve por expectativas, en el 2020 subió por la inyecciones monetarias mas los intereses reales negativos, es lo normal como muchas veces has explicado, entonces el oro empezó a corregir , el mercado esperaba un endurecimiento de la política monetaria de la FED, el mercado tenía claro que pronto los tipos reales negativos iban a positivos, pero la FED continuo sin hacer nada ; ahora todos estamos esperando y no actúa; el mercado lo ha entendido y el oro tendrá que volver en su senda alcista. ¿ cuando actuaran la FED ? , yo puedo intuirlo pero no saberlo, así que tenemos que intentar leer o entender a la FED; sisisi quiere la FED puede domar la inflación , por supuesto , pero también sabe los costes que trae eso, así que amigos sólo nos toca esperar y ver.

Yo pienso que el crecimiento económico continuará vigoroso por mucho tiempo , por los motivos que alega Bridgewater y los que complementas tu al principio del artículo; que la producción satisfaga a la demanda actual , llevará mucho más tiempo de lo que os pensáis la mayoría, y eso por si solo es inflacionista. La actuación de la FED durante la pandemia , ha sido ejemplar, en mi humilde opinión excelente, pero la inyección monetaria fue necesaria al principio y la hicieron llegar al ciudadano vía cheques regalo, han continuado con ella mientras la demanda se recupera que encuentro muy acertado; por lo que veo quieren alargarla, se sienten cómodos hasta que el presupuesto federal este mucho más equilibrado y puede que aún lo alarguen más; simplemente la inflación licua las deudas de todo tipo, creo que quieren ajustar la deuda pública respecto al GDP mucho más rápido de lo que el todos esperábamos, tampoco lo veo mal ; el mercado en esta etapa les ha cogido con el pie cambiado, y eso es lo que refleja el oro; me explico , este se mueve por expectativas, en el 2020 subió por la inyecciones monetarias mas los intereses reales negativos, es lo normal como muchas veces has explicado, entonces el oro empezó a corregir , el mercado esperaba un endurecimiento de la política monetaria de la FED, el mercado tenía claro que pronto los tipos reales negativos iban a positivos, pero la FED continuo sin hacer nada ; ahora todos estamos esperando y no actúa; el mercado lo ha entendido y el oro tendrá que volver en su senda alcista. ¿ cuando actuaran la FED ? , yo puedo intuirlo pero no saberlo, así que tenemos que intentar leer o entender a la FED; sisisi quiere la FED puede domar la inflación , por supuesto , pero también sabe los costes que trae eso, así que amigos sólo nos toca esperar y ver.

Aumento del gasto público disparado, aumento del déficit público, inflación galopante, precios de las materias primas por las nubes, igual que en las pasadas dos guerras mundiales, estamos en la 3 guerra mundial... Tendremos deflación después? Veremos

Las políticas de pesebre, perdón sociales, traen estas consecuencias. ¿Sabéis cuanto cobra un camionero en el paro? Pues casi lo mismo que montado en el camión todo el día y teniendo que dormir en la litera de la cabina.

En respuesta a Luis Mayoral

El problema no es el paro aquí, si no el sueldo del camionero cuando está trabajando y en unas condiciones de mierda.

Muy bonito para controlar los precios si no eres camionero.

En respuesta a Foe Average

Hace años que conozco bastante bien ese sector, pues llevo una empresa de cerca de 100 camiones y nunca consiguen tener la plantilla al completo. Los sueldo los tienen muy por encima del convenio. El problema es que las empresas no encuentran empleados pero en el paro están apuntados todos los que quieren, porque no les viene bien ninguna ruta o porque no le gusta la marca de camión o porque le duele la espalda. Pero el trasfondo es que estando en el paro cobra lo que le corresponde de paro, si se le acaba el paro cobra la ayuda, la mujer como el marido está en el paro también cobra la ayuda, los hijos como los padres no trabajan tienen beca comedor, ayuda para la luz, matriculas gratis, etc, y al final la familia cobra lo mismo estando en su casa que si el padre se va detrás del rosco, como dicen ellos y encima si le sale alguna chapuza la hace y la cobra en negro, porque en casa quieto no se están.