Hace un mes hablamos aquí de que muchas bolsas europeas y asiáticas se encontraban otra vez en sus soportes y mostrando debilidad. Estos son los gráfico que expuse en el análisis del 4 de mayo para las bolsas de Italia, España y Japón, algunas de las bolsas más débiles en la actualidad.

Todas presentaban figuras que, más que de suelo, parecen de continuación bajista. Ni siquiera sé explicar por qué -el centro de mi toma de decisiones se basa en los fundamentales macroeconómicos- y lo cierto es que de este tipo de patrones no se pueden hacer estudios estadísticos; pero creo que casi cualquiera que observe de cerca los mercados, sabe que ahí puede haber bastante peligro porque, cuando el mercado rebota de esa forma después de una fuerte caída, muchas veces solo es una parada antes de reanudar la tendencia de los últimos meses. El siguiente esquema lo explica mejor.

Sobre todo, la importancia de estos patrones de debilidad, aumenta porque el índice de blue chips de la eurozona, el Euro Stoxx 50, se encuentra en un nivel de soporte, que básicamente separa la reanudación del escenario alcista de un mercado bajista en toda regla.

Después de este análisis de hace un mes y de días de lateralidad en las bolsas, por fin las acciones volvieron a subir durante la pasada semana, aumentando aún más la ambigüedad del momento ¿El rebote es solo "flor de un día", una mera prolongación de la "bandera bajista" antes de caer? o, por contra, ¿es el despegue del mercado desde su zona de soporte formando un doble suelo desde el mes de abril?

Los mercados son bastantes ambiguos en muchas ocasiones y de ahí la risotada de los inversores con los analistas que un día dicen una cosa y al siguiente la contraria. Lo que pasa es que a veces los mercados son verdaderamente ambiguos (estamos observando un gráfico semanal) y probablemente el desenlace de la lateralidad de los últimos meses marque el resto del año.

Ya saben, en los mercados no se pueden decir cosas definitivas, porque en el corto plazo puede caer y luego volver a subir, naturalmente; pero desde mi punto de vista estamos en un gran punto de bifurcación y no tanto por motivos técnicos como fundamentales (lo técnico al final es un reflejo de los fundamentales).

Por un lado, los signos de crecimiento económico actuales son obvios a un lado y otro del Atlántico. Solo por nombrar dos datos dados a conocer esta mañana ya nos damos cuenta.

Las ventas al por menor, un claro termómetro de la situación económica porque señala lo que están haciendo los consumidores, crecen el 2,88% anual en la Eurozona (deflactado). Se trata de un buen nivel que es incompatible con una situación de recesión actual o cercana en los próximos 3 meses.

O el PMI Servicios de la Eurozona, un indicador de difusión que refleja la evolución del principal sector económico de nuestro bloque económico, que en el mes de mayo ascendió dos décimas hasta los 53,3 puntos, lo cual significa que la actividad económica del sector no solo crece, sino que además está acelerando ligeramente su ritmo de crecimiento.

Normalmente, ante este tipo de circunstancias, por mucho que corrija el mercado, ya sea un 10%, un 20% o un 25%, lo que suele ocurrir es que se produce una recuperación bursátil relativamente rápida. El principal argumento alcista sería este: mientras haya crecimiento las probabilidades a medio plazo son alcistas, independientemente de lo que haya ocurrido en el último año.

Sin embargo, por otro lado, a pesar del crecimiento económico, desde hace un año los mercados europeos y el japonés están bajo la influencia de otro factor fundamental que no es el "ciclo económico genérico". Se trata de los bajos tipos de interés (incluso tipos de interés negativos) que en combinación con los tipos de interés a largo plazo (10 años) en niveles extremadamente bajos, deprimen completamente el negocio bancario (la curva de tipos se aplana).

Si en un momento dado los tipos a corto plazo fueran del 2% y a 10 años del 5%, los bancos encuentran un diferencial del 3% sobre el que hacer negocio. Pero si te encuentras los tipos a corto a 0% y los de largo plazo a 0,25%, entonces no hay negocio bancario. Solo prestas a los clientes más solventes y tus beneficios declinan fuertemente a no ser que cobres o te inventes otros tipos de servicios.

La verdad que esta idea ya la explicaba hace años Ken Fisher, el cual criticaba que los bancos centrales de hoy en día están llenos de académicos haciendo experimentos y no de banqueros reales como en los antiguos tiempos. Si éstos estuvieran al cargo del banco central, no harían experimentos y se dedicarían a ampliar el diferencial para que los bancos pudieran hacer negocio.

Más allá de la situación de los tipos de interés a corto plazo, la clave está en el diferencial. Los tipos a corto podrían ser los mismos y a largo ser sustancialmente más altos. Pero no lo están porque los inversores, poco a poco, se han ido refugiando en los bonos durante el último año, descontando un escenario de fuerte desaceleración y bajísima inflación global. Es decir, el temor, el miedo, mantiene los bonos bien altos y sus rentabilidades bien bajas.

Y con estas rentabilidades de los bonos de largo plazo por los suelos, los mercados más sensibles a sus sectores financieros, en vez de responder al crecimiento de sus economías, ya solo están respondiendo a lo que acontece en el mercado de bonos, el cual es más sensible a la evolución de la economía global que a la de un país en particular.

Ahora mismo el mercado de bonos, y por extensión el sector financiero, están descontando bajo crecimiento y baja inflación futura. Un escenario claramente pesimista señalado por cantidades ingentes de dinero.

Y para que ambos mercados, el de renta fija y el de renta variable, cambien de signo, los inversores tienen que cambiar de percepción. Sustituir el miedo por una renovada confianza.

¿Que haría al mercado cambiar de idea? Pues que el crecimiento global repunte y que la inflación aumente. Cuando eso ocurra los bonos dejarán de ser atractivos en el corto plazo (1 año) y las acciones volverán revalorizarse ante la expectativa de mayores beneficios al calor de esa reaceleración.

Después del miedo con el que se inició el año, en el que se descontaba un mercado bajista como seguro, el mercado de bonos hizo techo a mitad de febrero y las bolsas formaron un suelo. Es decir, el estrés aminoró.

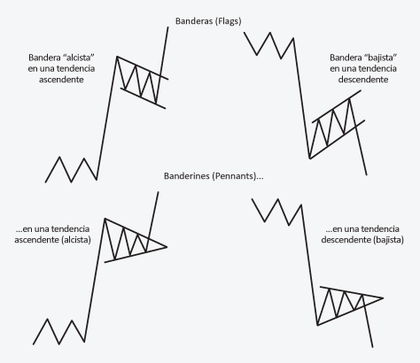

Sin embargo, desde entonces los bonos solo han descendido ligeramente (y por tanto sus rentabilidades siguen extraordinariamente bajas) y los mercados más sensible a sus sectores financieros se encuentran en el limbo, entre la espada y la pared, o formando esa bandera de la que hablábamos al principio.

Es decir, los mercados están buscando una resolución, saber si el mundo "va a peor" para confirmar esa "bandera bajista" en las acciones y superar resistencias en los bonos, o si el mundo "va a mejor" para que el mercado de bonos haga techo definitivo y las acciones suban después de un largo periodo en frío.

Por los motivos que expliqué en mi último análisis, más allá del cortísimo plazo (días, 4-6 semanas) y con un objetivo de 6 meses, creo que lo probable es que veamos una reaceleración económica de aquí a final de año.

Pero dada la situación de "punto bisagra", de mercado que busca resolución, ahora mismo soy muy reactivo al corto plazo y no me caso con ningún escenario. Creo que en las actuales circunstancias lo mejor que se puede hacer es observar, proyectar cuales pueden ser los diferentes escenarios y, cuando se crea que se está produciendo uno en particular, ir a por todas. Pero cuando no, frenarse y aceptar los hechos.

La semana pasada fue prometedora para los alcistas, pero ya es viernes y de momento esta semana no ha sido positiva. Que el mercado corrigiera era de esperar, pero es que los mercados más débiles se han girado con bastante fuerza. O mejor dicho, no ascendieron significativamente y ahora han vuelto a caer, como la débil bolsa italiana:

La japonesa:

Y por supuesto la española:

Y la mala noticia, es que por el momento los bonos han seguido subiendo esta semana, y por tanto sus rentabilidades han declinado, sugiriendo que ver más debilidad en las acciones sería lo normal (el precio de los bonos y sus rentabilidades se mueven a la inversa).

En el siguiente gráfico podemos observar la rentabilidad del Bund alemán (negro) y la bolsa italiana en rojo. Si el mercado de bonos es alguna guía, y lo ha sido todo estos meses, el mercado de acciones sigue frágil y con dificultades para ascender.

Si observamos ahora el Bund por sus precios en vez de por su rentabilidad, en estos momentos está superando la resistencia de los últimos tres meses, lo que señala que el mercado sigue en modo defensivo:

Por supuesto, no significa que por superarse esta resistencia las acciones van a caer automáticamente, pero lo hace más probable. Un buen signo sería que en algún momento el Bund o los bonos americanos formaran un fuerte reversal a la baja para creer que un movimiento al alza sostenido en las acciones es posible.

Así que esta es la situación, el campo de juego.

En poco más de una hora sale el dato de empleo de EEUU, una nueva oportunidad para que el mercado se figure por donde van los tiros (si a mejor o a peor). Pero al final la clave reside en que se encadene una racha de datos macroeconómicos positivos, que sorprendan al alza y que hagan cambiar la percepción de los inversores sobre la inflación y el crecimiento.

Descargo de responsabilidad por conflicto de interés: el autor de este análisis está o puede estar invertido en los subyacentes e instrumentos mencionados a través del compartimento del fondo de inversión Renta 4 Multigestión / Ítaca Global Macro que asesora a través de su sociedad Ferrer Capital Management.

Plas, plas, plas. Excelente artículo este y el anterior. Sobrio, elegante y sencillo.

Veo que después de ser sorprendido por el mercado a principios de años, has recuperado el camino para entender lo que está ocurriendo.

Mil gracias.

En respuesta a Jose Luis Peña

Gracias!

Gracias Hugo, muy buen artículo este y el anterior, me aportan una perspectiva fundamental, muy importante para la toma de decisiones.

Con el dato tan malo de empleo en EEUU, las bolsas débiles están más débiles y del $BUND se ha disparado.

Debilidad!

Al final los bancos centrales van a tener que "pintar" la inflación, rollo Alemania de Weimar o república bananera...

Pero hay algo que el mercado, por lo que parece, no ha reparado: El USD. Si este se debilita (por la perspectiva de atraso en las subidas de tipos en EEUU), esto hace que las materias primas, incluido el siempre inflacionista petróleo, repunte (ya que todas van en dólares). Además cabria añadir las divisas latinoamericanas se verán fortalecidas ante este escenario (por dos lados, por el debilatamiento del USD y el encarecimiento de las materias primas). ¿Y dónde tiene el IBEX sus intereses, aparte de en España?

Dejémos que el mercado haga sus reflexiones. Si son las mismas que las que me hago yo, quizás lo de hoy no sea tan mala noticia como parece...

¡Un cordial saludo, Hugo! Y mucha suerte, que falta que hace ;)

En respuesta a Jordi Mañé Fort

En mi opinión, lo mejor que puede ocurrir es que el dólar se debilite, como expliqué en este artículo que enlazo:

http://inbestia.com/analisis/el-petroleo-esta-senalando-una-nueva-reaceleracion-global-alcista-para-las-bolsasEn respuesta a Jordi Mañé Fort

Y también adjunto este gráfico. Cuando el dolar se fortalece produce muchos desequilibrios como en Latinoamérica. Un dólar más débil mejorará la situación allí y por reflejo en España (si es que el dolar no se debilita porque USA entra en recesión, claro)

Para retificar mi análisis, me he fijado en la cotización de OHL en España y la cotización de OHL en México. Curioso... La matriz se desploma un -5.62% (sobretodo por haber perdido soportes hoy) y en cambio la filial sube un +1,68%...

Aquí hay algo que no cuadra, ¿verdad?. Es a lo que me refiero con los pares de divisas. Se jode al euro (ya que se revalua), pero se mejoran las divisas latinoamericanas (que también se revaluan). Y para mi que al IBEX le interesa más lo segundo que lo primero, cosa que al DAX le interesa SOLO lo primero...

En fin... ¡Vaya lio!

Pues la sesión de USA al final no ha sido tan nefasta, de hecho el vix ni se ha disparado, y las señales alcistas semanales y mensuales siguen intactas, eso si UTILITIES Y CONSUMO basico parecen coger fuerza, el dato del empleo puede haber sido coyuntura mensual ( verizon y algunas cosas más) bancario es lo que mas ha sufrido, y creo que para bien o para mal va a ser el sector a vigilar, , pero en USA CON O SIN BANCARIO pueden subir igual, mas negro esta el panorama en Europa y particularmente en el ibex, EN EEUU hagan lo que hagan cada vez estoy mas convencido que no lo dejaran caer, hoy lo han tenido a tiro, y el mercado no ha querido caer, y salvo el bancario que ha caído a plomo por el supuesto retraso subida tipos,el resto el comportamiento ha sido normal, yo voy a seguir razones técnicas, lo demás me da igual, que hagan lo que quieran.

En respuesta a Juan A Beño

Aunque el S&P 500 no declinó el viernes, ni hoy, hay que tener en cuenta que el dolar declinó un 2% y por eso parece que no hay un cambio cuando las bolsas europeas si cayeron eso.

Lo que quiero decir que no es tan facil lo de analizar la reacción cuando hay un cambio tan fuerte en el mercado de divisas.

Hoy he escuchado a mucha gente el tema de la subida del precio del bono (bajada de su rentabilidad) aquí muestro una comparativa del bono 10 Y versus SP500 para mostrar que es una falacia más, el hecho de que marca correlacion o descorrelacion, aun habiendo roto la figura bajista ( rentabilidad bono a 10 años USA) se muestra como en el pasado 2014 descorrelaconaron, siguiendo este criterio se hubiera perdido una subida descomunal, eso si, si es cierto que siempre que cae la rentabilidad del bono el sector bancario EEUU ha caído a plomo, con lo cual si me teoría es la correcta solo nos puede mostrar un pico de pánico en el bancario ( por equis motivo)

En respuesta a Juan A Beño

Correcto, no hay correlación significativa entre un yield o rentabilidad del bono cayendo y la bolsa, ya que muchas veces sube. Donde sí hay más correlación es en las fases alcistas de los yields que suelen coincidir con las mejores fases de la bolsa como expliqué en el siguiente artículo:

http://inbestia.com/analisis/importante-sesion-la-de-ayer-en-wall-street-para-los-alcistasEso si en esos inicios de 2015 y 2016 el bancario en EEUU cayó a plomo en 2015 se recupero muy rápido, eso si a mas largo plazo se indica lo mismo grandes correcciones coincidieron con la bajada de rentabilidad del bono, pero cambia la dinámica en los últimos años, al igual que los sectoriales no son los mismos, ya que en 2008 el bancario tenia mucho mas peso

Las oportunidades para comprar a buenos precios parece que continuarán por un tiempo.

Estamos de enhorabuena.

Hola Hugo te contesto a lo que preguntas por twitter aqui ya que no uso mucho esa cuenta

Puedes usar

www.join.me

para los webinar, no se exactamente cuantos asistente puedes tener como maximo pero la calidad es buena aunque no perfecta. Yo he asistido a unos webinar y en una hora que estuve, solo se para el video por 2-3 segundos dos veces.

En respuesta a J J J J

Muchísimas gracias José Luis.