El año 2016 comenzó vertiginoso para las acciones desde el minuto 1. Una reverberación de todas las preocupaciones que inundaron el año 2015: China, economías emergentes, petróleo en caída libre y riesgo de recesión en Estados Unidos y Europa.

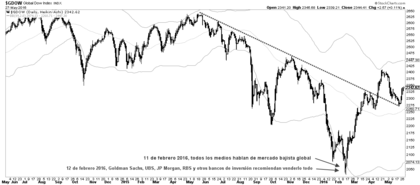

Tal y como esperaba, desde que se iniciaron estas preocupaciones el pasado verano, las economías de Europa y EEUU no han entrado en recesión. Y, por ello, a pesar de la fuerte corrección de las acciones alrededor del globo, y cuando todos los medios del planeta hablaban de mercado bajista global y cuando todos los bancos de inversión recomendaban vender, la corrección global llegó a su fin para dar lugar a un importante rebote que se mantiene hasta el día de hoy.

Y como suele ocurrir, igual que las correcciones son volátiles a la baja, las recuperaciones también lo son al alza y a día de hoy las bolsas globales han disfrutado de un generoso rebote. Incluso la bolsa americana se encuentra cerca de alcanzar nuevos máximos históricos.

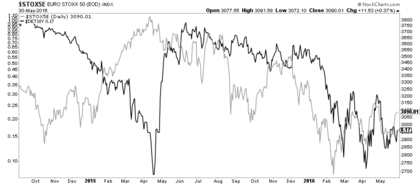

Sin embargo, las acciones europeas han tenido un curso algo diferente. Aún ascendiendo y descendiendo a la vez que los demás mercados, las magnitudes de estas oscilaciones no han conseguido que la renta variable europea (Euro Stoxx 50 y 600), haya terminado de "despegarse" de los niveles en los que cotiza desde el pánico de agosto. A día de hoy el Euro Stoxx 50 se encuentra un 20% por debajo del máximo cíclico de abril de 2015.

De hecho, si para EEUU y la renta variable global, es adecuado utilizar el término corrección para lo sucedido durante el último año, en el caso europeo sería más correcto hablar de "cuasi mercado bajista".

No es un mercado bajista producido por una recesión económica, que suelen ser más profundos y prolongados en el tiempo, pero va más allá de lo que sería una fuerte corrección ya que el Euro Stoxx 50 ha llegado a declinar un 30% y el Ibex 35 un 35%.

¿Por qué se ha producido esta divergencia? ¿Por qué la corrección bursátil en EEUU se ha solventado de forma relativamente rápida, pero no la de la renta variable europea en su conjunto?

La respuesta se encuentra en los bajos tipos de interés de la Eurozona. Desde hace bastantes meses, la correlación de la bolsa europea con la rentabilidad (TIR) de los bonos alemanes, ha alcanzado un elevado grado como muestra el siguiente gráfico (Euro Stoxx 50 y TIR bono alemán 10 años):

Si bien a principios de 2015 la caída de la rentabilidad de los bonos fue un factor positivo para el mercado de acciones, ya que tanto el comportamiento de las bolsas como el de los bonos, simplemente fue el resultado de los inversores adelantándose al inicio del primer programa de flexibilización cuantitativa por parte del Banco Central Europeo, la narrativa ha cambiado radicalmente en los últimos meses y bajos tipos de interés se asocia con baja rentabilidad del sistema financiero y, por tanto, con poco crecimiento económico en el futuro. Si los bancos no ganan, no prestan y si no prestan la economía no crece. De ahí la fuerte correlación.

De hecho, en mercados como el español, donde el sector financiero es el mayor sector (~30% Ibex 35), la influencia de los bajos tipos de interés se ha dejado notar en mayor medida. Tanto que, a día de hoy, el mercado de acciones se revaloriza cuando los tipos de interés logran repuntar. Es decir, el mercado bursátil en estos momentos depende de lo que haga el mercado de bonos.

Este factor me lo perdí completamente. Ha sido mi gran error analítico del último año, a pesar de estar completamente acertado en que no había una recesión en EEUU ni en Europa, y a pesar de estar en lo cierto con la idea de que el precio del petróleo dejaría de caer.

Sin embargo, ser plenamente consciente ahora de lo que ha dirigido el mercado de acciones europeo durante los últimos tiempos, no es una información inútil por caduca.

Al revés. Si este factor es el que ha comprimido y comprime a la baja las cotizaciones de las acciones españolas y en concreto de la banca, entonces, si el factor se dispersa o cambia de sentido y el ciclo económico sigue siendo expansivo, es de esperar una fuerte revalorización de las acciones europeas y de la banca en particular.

La pregunta entonces sería ¿van a subir los tipos de interés? y la respuesta es que probablemente así sea.

Los tipos de interés y el mercado de bonos soberanos, responden en mayor medida a variables globales (crecimiento e inflación en el mundo) que los propios mercados de acciones, más dependiente de las circunstancias locales.

De ahí que, aunque representando diferentes magnitudes (TIR), las rentabilidades de los bonos de EEUU y Alemania mantengan una fuerte correlación que no podemos encontrar en el mismo grado en sus respectivas bolsas.

Ambos mercados están reflejando los temores deflacionistas que ha provocado la desaceleración global de los últimos meses.

Pero esta desaceleración económica, probablemente, ya ha llegado a su fin y hemos entrado en una nueva fase de mayor crecimiento e inflación que debería ir a más en los próximos meses.

Esto haría que el mercado de bonos declinara y que por tanto sus rentabilidades aumentaran, haciendo que el mercado de acciones siga revalorizándose y en especial la banca que sería más rentable con unos mayores diferenciales de tipos de interés -diferencia a lo que se endeuda un banco con el BCE y el tipo al que presta-.

En primer lugar, el suelo en el mercado del petróleo parece consistente por los factores que expliqué hace pocos meses: a 25 dólares ni los países árabes se lo pueden permitir para ellos mismos y además saben que una cosa es iniciar una guerra comercial contra los productores más ineficientes y otra matar a la economía mundial a través de los países emergentes, casi siempre dependientes de las exportaciones de materias primas.

Y tras una crisis o desaceleración global, cuando el precio del petróleo termina de declinar e inicia una nueva tendencia alcista, suele indicar un cambio de tercio en el ciclo económico global y el paso hacia una fase de mayor crecimiento, tal y como ocurrió en 2001 y en 2009.

En segundo lugar, aparte de ser típicamente el "canario en la mina" o el termómetro que avisa de la evolución de la economía mundial -especialmente después de procesos de estrés económico-financieros-, las variaciones en el precio del petróleo tienen una fuerte influencia en la tasa de inflación de los países desarrollados, por motivos obvios.

De esta manera, el actual rally alcista del precio del petróleo, está liderando las futuras alzas en la rentabilidad de los bonos soberanos.

De sostenerse el rally y sin necesidad de mayores incrementos, en pocas semanas el precio del petróleo estará apreciándose en términos anuales, lo cual presionará al alza la tasa de inflación que se calcula, efectivamente, en términos anuales.

De hecho, la Reserva Federal de los Estados Unidos, que ya inició el camino de una política más restrictiva en el plano monetario a finales del año pasado, y tras meses de cautela por los desequilibrios globales, ha vuelto al "redil restrictivo" avisando de que continuarán con las subidas de tipos de interés este mismo verano.

Una vez alcanzado lo que los economistas denominan "pleno empleo", la FED no quiere que la inflación repunte fuertemente obligándola a subir los tipos de interés de forma agresiva más adelante, lo cual generaría otra recesión.

Una vez superados buena parte de los desequilibrios globales de los últimos meses, esta subida de tipos es un signo de que las rentabilidades de los bonos soberanos se incrementarán en la segunda mitad de este año.

En tercer lugar, en las últimas semanas se ha producido una importante aceleración de la creación en la masa monetaria global (curva roja siguiente gráfico), lo cual pronostica que las variables económicas más adelantadas (curva verde) repunten en los siguiente meses, haciendo que el ciclo económico global comience a crecer con mayor fortaleza (curva azul, producción industrial).

Para entender la importancia de este indicador y por qué lidera la evolución del ciclo económico, recomiendo leer este artículo al respecto del director de inBestia Enrique García.

Este indicador se hace especialmente útil para detectar cambios en las tendencias macroeconómicas tras un periodo de estrés o crisis.

Desde el punto de vista técnico, el precio de los bonos, en el siguiente caso del bono soberano a 30 años de los Estados Unidos, se encuentra en la parte alta del canal, una zona en la que se ha mantenido durante el último año.

Nota: este gráfico ya no menciona "rentabilidades de los bonos" sino "precios". Los precios de los bonos y sus rentabilidades se mueven en sentido inverso.

Observando el comportamiento del precio de los bonos en el corto plazo, vemos como en el pánico de febrero se llegó al nivel de resistencia (ETF "TLT", bolsa de Nueva York) y que desde entonces ha formado un potencial triple techo.

Aquí puede observarse aún a más a corto plazo:

Si la idea expresada en este análisis es correcta, y está ocurriendo ahora, deberíamos ver un mercado de bonos a la baja que rompa la línea de soporte de corto plazo. Mientras se mantenga este techo en los precios y especialmente si se rompe ese soporte, será altamente positivo para la renta variable.

Por los factores económicos mencionados, mi opinión es que lo probable sea que los bonos quiebren a la baja este soporte y que las bolsas europeas -y globales- sigan la senda alcista; y que, en especial, el sector financiero se revalorice fuertemente en los próximos meses.

No he puesto ningún gráfico de ningún banco y es que no hace falta. En las próximas semanas la cuestión no es cual es mejor o peor banco, que equipo directivo es más inteligente o no, sino si la rentabilidad de los bonos va a subir o no (siguiente gráfico, rentabilidad Bund 10 años y Banco Santander).

La corrección en la banca, donde por ejemplo el Banco Santander declinó hasta un 50%, probablemente terminó en febrero y a partir de aquí siga revalorizándose, arrastrando al alza a los mercados bursátiles europeos y las bolsas del sur de Europa en particular.

Todo este escenario se está produciendo en medio de un fuerte escepticismo, de los inversores con respecto a la banca y al entorno de bajos tipos de interés. En los últimos días se han podido observar portadas y secciones financieras como las siguientes, donde los máximos directivos de los bancos hablan de "los tipos de interés nos están matando".

O donde se publican noticias sobre "escenarios globales sombríos", "beneficios corporativos y fantasías colectivas" o "las mejores inversiones en un mundo de bajo crecimiento económico".

Y por si fuera poco, el "timing" elegido por la directiva del Banco Popular para anunciar su ampliación de capital -necesaria para solventar problemas ya conocidos- ha terminado de hundir el sentimiento sobre la banca.

Que el sentimiento sea negativo es un factor positivo, si uno cree que la tendencia macro de fondo es otra o está cambiando.

Esto es así porque, en primer lugar, nos indica que los temores ya están plenamente "cotizados" en el precio de las acciones y, en segundo lugar, a medida que los inversores se den cuenta de su error o cómo de mal están valorando el sector bancario a la luz del nuevo escenario macroeconómico, se "lanzarán" a comprar estas acciones haciendo que se revaloricen fuertemente.

En este caso creo que es una buena idea comprar bancos cuando Ana Botín y Francisco González se están quejando de lo mal que van sus negocios.

Descargo de responsabilidad por conflicto de interés: el autor de este análisis está o puede estar invertido en los subyacentes e instrumentos mencionados a través del compartimento del fondo de inversión Renta 4 Multigestión / Ítaca Global Macro que asesora a través de su sociedad Ferrer Capital Management.

Eres mi brujula Hugo!! Ayudas a evaporar los sesgos. Gracias

En respuesta a Leopoldo Laca Ortuño

Gracias :)

Acierte o no, lo importante es que este es el campo de juego y saber donde están las líneas ayuda mucho a guiarse.

Saludos

Ana Botín ya compró en los entornos de 3,50€...

En respuesta a Antonio Medina

¿Por qué lo sabes, Antonio ? ¿Es un dato? S2.

En respuesta a Ricardo Tortajada (Richard).

En respuesta a Antonio Medina

Me vale. Gracias, Antonio. S2.

En respuesta a Ricardo Tortajada (Richard).

¡¡¡Apuntame una asistencia!!!

Espero que sea de GOL...

S2.

En respuesta a Antonio Medina

Ok. Seguro que sí.

Pero que sepas que estoy con el Popu. Mi opinión es que la ampliación va a multiplicar en el valor todo lo demás. S2.

En respuesta a Ricardo Tortajada (Richard).

Yo de análisis técnico ando muy justo todavía... Por eso Popular ni me arrimo, si tuviera que comprar banca solo compraría Bankinter.

Que yo sepa no ha habido cambios en la directiva del banco que lo ha llevado al foso, no confiaré en ellos para sacarlo de ahí.

En respuesta a Antonio Medina

A ver si me animo con un artículo al respecto. S2.

En respuesta a Ricardo Tortajada (Richard).

compro en 3.80 seguro

es informacion publica

fue en Enero

lo de 3.50 no lo recuerdo podria ser

3.80 Enero seguro

unas pocas tampoco pidio un credito

Hay algo que no me cuadra del todo. La devaluaciones chinas tumbaron las bolsas 2 veces y sólo parece el principio. Creo que los bancos están bastante expuestos a China y es lo que realmente los está tumbando. Además, siempre que el petróleo sube más de un 90% en menos de un año provoca recesión o crash. Y está a punto de conseguirlo. No veo a USA a niveles más altos que los actuales de aquí a un año.

De todas formas, te honra reconocer "errores" o cosas que se pasan por alto. Muy pocos lo hacen. Enhorabuena.

En respuesta a Alejandro Coll

Todo lo acontecido en China, me refiero a la reacción de los mercados, era/es porque si las autoridades chinas devaluan el yuan es porque la economía china está mal y eso genera tensiones deflacionistas y recesivas en todo el mundo.

¿Puede ocurrir? ¿ir a peor? Sin duda, a este mercado no se le puede quitar un ojo de encima. Pero el terreno de juego o lo "que se juega" es justo lo que menciono en el artículo y ahí hay incluir a China porque es una de las piezas clave.

Por otro lado, el petróleo cuando asciende a más de una tasa del 100% anual suele indicar ser señal de estrés inflacionaria. pero esto, como todo, hay que evaluarlo en el contexto de los demás indicadores.

De momento el petróleo declina el 17% en el año y puede ocurrir perfectamente -de hecho, lo veo como probable- que cotice en un rango amplio sin volver a niveles de estrés.

Saludos

En respuesta a Hugo Ferrer

Por mucho que el oil vuelva a repuntar y a insuflar inflación, el trade esta despeñandose. No creo que un oil en sobreoferta y un ciclo que es como un limón exprimido (tanto en potencial expansivo,demografia etc etc) puedan con el bounceback historico del trade en Asia que esta exportando deflación y economic slowdown a todo el globo. Desde mi punto de vista, hay que tener el "catalejo" en Asia y en el Trade.

Añadir que otro dato contrarian es que hace unos meses hablaron del desplome en el sector bancario en la TV, al poco como parece por el momento hicimos suelo... O eso parece.

Y también que desde hace unos días en los que la bolsa podría salir al alza próximamente, en el telediario de la Primera han dejado de hablar de BOLSA y sus cotizaciones, cuando hasta hace bien poco TODOS los días nos sacaban el estado de los mercados.

Veremos.

En respuesta a Antonio Medina

Cuando salen las cosas en la TV suele ser el mejor indicador, por ser el medio más de masas que existe.

Articulo muy documentado. Felicitaciones. Solo añado que para la subida de tipos en Europa hay que esperar al menos 1 ó 2 años. Si en Estados Unidos está costando subir tipos, que decir cuando toque aquí con todas las reformas económicas sin hacer.

En respuesta a Luis Mayoral

Fíjate que en el sexto gráfico del artículo se ve que la correlación de los bonos a 10 años de EEUU y Alemania es casi total.

Así que no es tan importante lo que hagan los tipos de interés que domina un banco central como la expectativas de crecimiento e inflación globales.

De momento, el bund ha seguido subiendo y se ha puesto en la resistencia de 3 meses. Si la superara estará mandando una mala señal corto plazo.

Yo espero que no suban tipos hasta pasado Julio, que me toca revisión de hipoteca.....

La Banca es un negocio que, incluso los domingos y fiestas de guardar, genera beneficio, puesto que los intereses se cobran esté abierto o no. Igualmente, con unos tipos que no cubren los costes de estructura, se generan pérdidas, todo el negocio bancario España está en pérdidas, por tanto donde más expuesta está la banca es a España. Si los tipos empiezan a subir, y con un decalage de 6 meses (tiempo necesario para que se revise la mitad del parque hipotecario) los beneficios crecerán exponencialmente. Si uno está convencido que los tipos subirán, la banca explotará al alza

El banco que más me gusta es Liberbank. Los recursos propios son 2500 millones de euros y su valor en bolsa es cercano a los 900 millones de euros

Desconozco las cuentas de esta entidad, pero no olvides que el mercado nunca se equivoca.

http://www.estrategiasdeinversion.com/bonos/nuevo-record-subasta-alemana-bobl-5-anos-38-surrealista-completo-320398

de momento esto es lo que tenemos

por no hablar de varias emisiones que ya tenemos a 50 y 100años

de España a 50 años ya tenemos

Un abrazo

Lo que no me da confianza de la banca española es su exposición al ladrillo, aún sobrevalorado.

Un saludo.

Se ve que "acerté". Por fortuna me salí antes del Brexit.

A pesar de ellos, pienso apostar por la banca cuando las condiciones mencionadas aquí vuelvan a jugar a favor. No es el momento aún!

TU acertaste... Pero seguro que hay algunos pillados por tus "consejos".

Ya que mucha gente lee, pero no tiene ni método ni stops... ETC entran y BUY&HOLD...

Espero que no haya muchos de esos.

Saludos y mi respeto y agradecimiento por compartir tu saber HUGO.

En respuesta a Antonio Medina

Los inversores basamos nuestra vida en probabilidades, no certezas.

No tengo porque pensar que nadie ha seguido mi consejo, porque cuando es bueno y sale ganador no vuelven aquí a preguntarme cuál es mi IBAN para agradecérmelo ;)

Fuera de bromas, el análisis es un análisis de situación y sigue siendo de interés por si se detecta el giro de estas condiciones mencionadas.

En respuesta a Hugo Ferrer

Buenas.

Quizás falta explicación, a los pillados que me puedo referir si los hay son aquellos que no viven delante del ordenador para seguir las cotizaciones al minuto o a la hora como puedes hacer tu.

Solamente eso y no es una critica en absoluto, insisto en que yo personalmente agradezco que compartas tus opiniones.

Un abrazo.

Sector bancario europeo parece romper al alza el rango de las últimas semanas. No es momento de vender.