Este post nace de una conversación con

Hugo Ferrer sobre la validez del PIB como indicador adelantado. Los que le

siguen saben que le presta poca atención al PIB y menos a sus previsiones,

porque no explica nada de la bolsa y muy poco del ciclo económico. Yo

además le garanticé que había razones teóricas para desconfiar de tal

macroagregado para explicar el ciclo económico o por lo menos para adelantar su

evolución. Y como se mostró muy interesado por el tema, inicié una pequeña

investigación para aclarar el asunto. De lo que yo cuento aquí no hay nada que

no estuviese ya escrito, no podemos decir lo mismo de que todos lo que utilizan

el PIB sean conscientes de ello.

Como bien es sabido el Producto Interior

Bruto (PIB) es una de las herramientas más utilizadas en la jerga económica. La

prensa económica viene cargada de previsiones del PIB en el próximo año o

trimestre, discusiones y batallas dialécticas eternas por medio punto o incluso

a veces una décima que parece que determinará el futuro. Durante meses la prensa nos bombardea con el desacuerdo de previsión de PIB para 2013 entre FMI,

gobierno, Banco Mundial... ¿De verdad es tan relevante el dato de PIB o también

su variante de Producto Nacional Bruto (PNB)?

Me parecieron muy interesantes las observaciones de

Hugo Ferrer sobre el PIB como variable explicativa de lo que hace la bolsa. La

conclusión es que el PIB no explica nada de la bolsa ni del ciclo de actividad

económica, más bien es un indicador retrasado. De hecho, los que siguen

un análisis macro de la bolsa utilizan otras encuestas e indicadores que

reflejan mucho mejor la evolución de la actividad económica y por tanto del

ciclo, ejemplos son los índices manufactureros, las estadísticas sobre nuevos

permisos de construcción, las tasas de desempleo, etc.

Según su definición, el PIB es el valor de todos

los bienes y servicios producidos durante un año (o un periodo de tiempo) en

una economía. Esta es la intención inicial de sus creadores, mostrar la

evolución del valor de la producción total en una economía, de ahí el nombre de

“bruto”. Un seguimiento de la evolución del PIB lo que nos muestra es que es

bastante estable pero tiene algún elemento cíclico que aunque no pesa mucho

marca levemente la evolución del ciclo. Pero básicamente las caídas de los

índices de producción industrial son mucho más acusadas que las del PIB y como

se puede ver en muchos de los artículos de InBestia estos últimos también se

correlacionan mucho más con la bolsa.

¿Cuál es la razón de que el indicador

estrella no nos diga mucho del ciclo? ¿Metodología? En mi opinión se trata de

algo más simple que eso, en realidad el Producto Interior Bruto no es tan

bruto, sino un indicador neto. Y es que las bases teóricas utilizadas en su

cálculo establecen queel PIB sólo debe recoger el valor de la producción de

bienes finales, es decir la suma del valor añadido de todos los sectores

(producción neta después de eliminar los inputs). Así que cuando miramos al

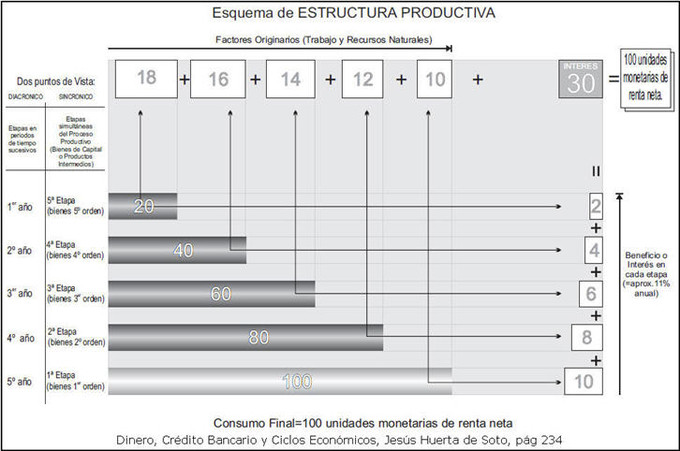

PIB (en realidad al consumo que es el 75% aprox. del PIB) estaríamos mirando al

siguiente gráfico desde abajo, sin poder ver lo que sucede en las filas

superiores que representan el resto de etapas intermedias:

El PIB recoge los desembolsos realizados por el consumidor último y para

ser justos también recoge una parte de la inversión (en concreto la inversión

neta), la Formación de Capital Bruto que representa los desembolsos por parte

de los agentes en el caso de bienes de capital terminados que no se utilizan

como inputs en la industria (de alguna forma podríamos hablar de bienes

duraderos). Es el caso de viviendas, inversiones en capital fijo o la variación

de los inventarios de bienes finales. Sin embargo, el PIB no recoge

todos los desembolsos intermedios que se producen entre los diferentes sectores,

desde la producción de las materias primas hasta los últimos inputs entregados

a las industrias de bienes finales así como los inventarios de las industrias

intermedias, descartando de un plumazo el reflejo de toda la estructura

intersectorial existente.

PIB = Consumo final + Inversión (Formación de capital bruto o FCB) + Saldo

exterior

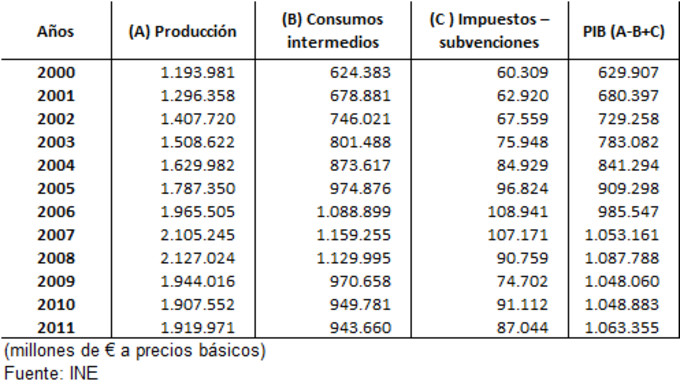

Por suerte, desde la década de los 90 se viene publicando y actualizando el

Gross Output, un indicador que sí que es “bruto” en su naturaleza ya que añade

el valor de la producción de todas las industrias sin eliminar ninguna partida.

Gross Output = PIB + Consumos intermedios

Gross Output = Consumo final + FCB + Consumos intermedios + Saldo exterior

Una vez calculado el Gross Output (Producción total en la Contabilidad Nacional

española), las propias tablas Input-Output que se suelen facilitar nos

permiten ver qué parte de esa cantidad corresponde a los consumos intermedios o

etapas intermedias, y qué parte corresponde al valor de los bienes finales,

o lo que es lo mismo, a la suma del valor añadido de todas las etapas. En

resumidas cuentas tenemos una serie de estadísticas que nos muestran no sólo el

valor final de la producción en un año (producción neta), sino las relaciones

cuantitativas intersectoriales además de la relación entre las etapas finales

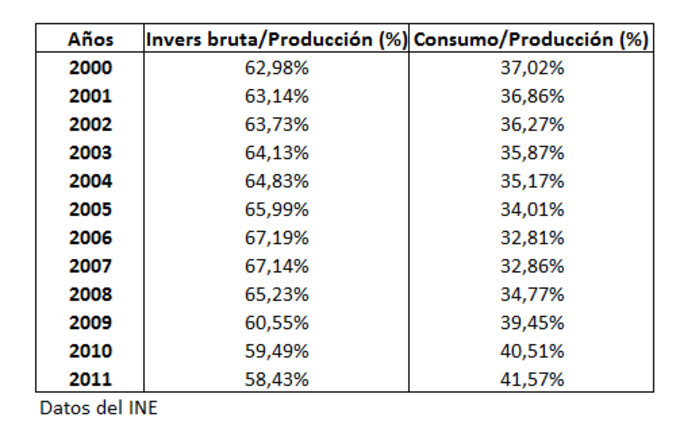

de producción y las etapas intermedias. Para la economía española podemos

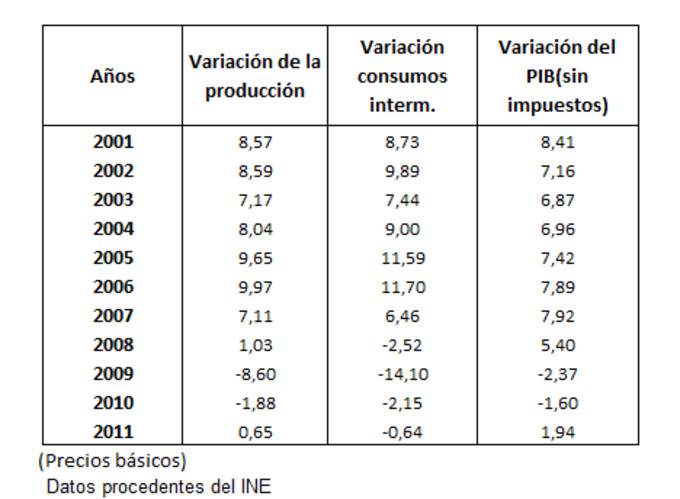

observar que la expansión y reducción a lo largo del ciclo es mucho más cíclica

para los inputs intermedios que para el valor de los bienes finales:

¿Por qué deberíamos tener en cuenta los consumos intermedios? La razón por la que se eliminan es la "doble contabilización del valor", así que el trigo utilizado para fabricar pan de este año se entiende que ya va incluido en la producción de pan de este mismo año. El problema es que muchos de los bienes intermedios irán incorporados en la producción de dentro de 1,2,3 o varios años, y esta es la razón por la que la producción de bienes finales refleja tarde el deterioro económico. Cuando incorporamos los consumos intermedios no estamos diciendo que el valor neto de la producción sea el Gross Output, sin embargo podemos advertir qué está sucediendo en las etapas que anticipan un deterioro o mejora de la actividad económica en el futuro. Desde que las materias primas se extraen hasta que llegan al consumidor final en forma de bienes finales pasa tiempo, que puede ir desde 2 semanas hasta 8 años, y éste hecho es el que no tiene en cuenta el método tradicional de análisis.

Pero podemos ser un poco más ambiciosos y diseccionar aún más el Gross

Output. Podemos considerar la inversión bruta la suma del

valor de todos los desembolsos para mantener la estructura productiva más la

parte destinada a ampliar estas etapas (inversión neta). De este modo, tenemos

todos los esfuerzos monetarios para poder mantener todos los inputs de las

etapas anteriores más la cantidad de recursos destinada para ampliar esos

inputs en el futuro. Estos dos elementos corresponden en primer lugar a los

consumos intermedios o inputs y en segundo lugar a la formación de

capital bruto. Ambos agregados son bastante cíclicos, y el segundo está

incluido en el PIB:

PIB = Consumo + Formación de capital bruto +

Saldo exterior

Inversión bruta = Consumos intermedios + Inversión

neta (Formación de capital bruto)

Así que si el PIB mostraba alguna tendencia cíclica

ésta es debido a que aproximadamente una cuarta parte del PIB es la Inversión

Neta o en términos de la Contabilidad Nacional la Formación de Capital Bruta

(FCB). Desde un punto de vista económico, la FCB tiene más relación con los

consumos intermedios que con el consumo final, ya que esta inversión neta en su

gran mayoría irá a parar a nuevas etapas intermedias que mejoren la

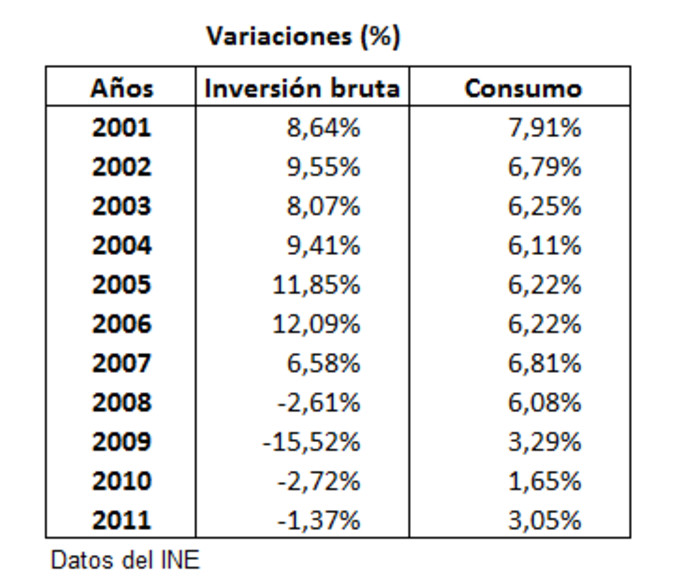

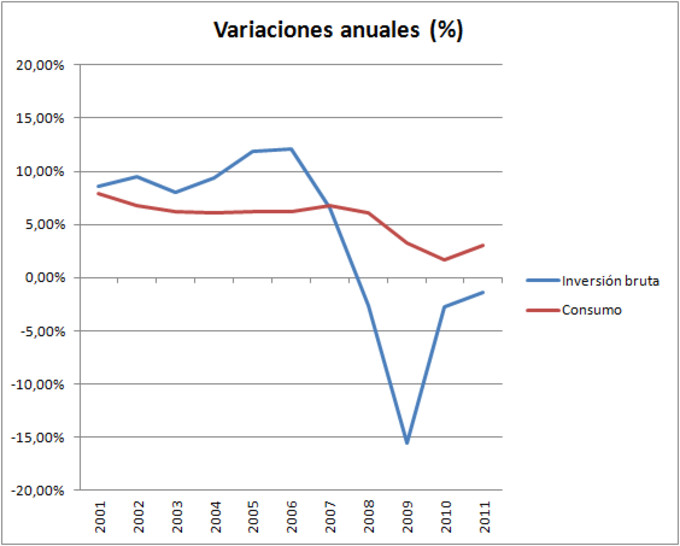

productividad final de la economía. Ahora comparamos la evolución de los elementos

cíclicos (inversión bruta) frente a los elementos más estables (el consumo

interno y externo), es decir vamos a comparar la suma de consumos intermedios

más la formación de capital bruta con la evolución del consumo:

Gráficamente:

Datos procedentes del INE

Desde

luego que la inversión neta y la estructura de las etapas intermedias son mucho

más volátiles que las etapas finales según los datos del caso español. Pero cualquier economista que

hubiese analizado la contabilidad nacional y el PIB también hubiese advertido

que la Formación de Capital Bruto es mucho más volátil que el Consumo Final.

Sin embargo, observando el PIB, la inversión neta importa muy poco para la

economía, entre un 20% y un 30% de la actividad económica, mientras que el

consumo forma el agregado más importante (70-80%). Y aquí nos topamos con el

clásico de muchos economistas: su preocupación por el consumo y lo esencial que

es reactivarlo. El punto que aquí estamos señalando es que si tenemos en cuenta

los consumos intermedios esta relación se invierte, de forma que la inversión

bruta son aproximadamente 2/3 de la producción total bruta. A

continuación observamos el peso de los consumos intermedios y de la FCB en la

producción total, y se puede ver cómo el peso de la inversión bruta se

incrementa proporcionalmente más que el peso consumo en la expansión del ciclo

de crédito, y caen mucho más durante la recesión. No nos debe extrañar los

tremendos efectos que ello tiene sobre la actividad económica.

Podríamos haberr titulado a este artículo sin ánimo de ofender con el ya

clásico: ¡Es la inversión bruta, estúpido!

Esta diferenciación teórica de las etapas intermedias frente a las etapas

finales no es más que un reflejo estadístico de la Teoría del Capital, que los

autores austriacos utilizan para analizar la estructura de producción y el

ciclo económico. Según éstos, los ciclos de crédito se caracterizan por

una sobreexpansión insostenible de algunas etapas intermedias de producción que

acaban contrayéndose cuando llega la inevitable recesión. Estas

proposiciones deberían reflejarse en la evolución tanto de los consumos

intermedios como de la formación de capital bruto. En el caso español de la

última década, las proposiciones encajan bastante bien, lo cual no es ni mucho

menos una prueba o constatación definitiva ni pretendo que lo sea.

¿Es que el PIB no tiene ninguna utilidad? Sí que la tiene, pero desde luego

tiene grandes limitaciones para contarnos que sucede en la actividad económica.

Tal vez, la clave para explicar qué pasa en la economía se encuentre más bien

en la relación etapas intermedias-etapas finales. La evolución del PIB a largo

plazo eliminando el efecto de la inflación es una buena medida de bienestar de

una sociedad, ya que representa el valor neto de los bienes producidos en una

sociedad durante un año (la renta en su conjunto de la economía entera). Así

comparando el PIB per cápita entre varios países podemos hacernos una ligera

idea del nivel de vida (existen mejores indicadores), o viendo la evolución del

PIB de un país podemos ver a largo plazo el proceso de crecimiento económico.

Por tanto no es de extrañar que los especuladores y traders macro presten

más atención a otros indicadores como encuestas industriales o datos sobre

sectores cíclicos. Cuando se trata de ganar o perder dinero la perspicacia

humana es muy hábil.

Interesante como la variación de la producción y los consumos intermedios hicieron techo en 2006 (visto por su variación) y la pena es el poco histórico de todos estos datos.

Otro asunto muy sencillo por el cual el PIB es poco útil es porque es un dato trimestral...y eso en los mercados es un siglo :)

Gracias por el post!

El indicador se tarda mucho en elaborar y son datos anuales, sin embargo, gracias al total desglose por sectores se puede ver qué sectores son más cíclicos y cuáles menos. Y a partir de ahí buscar estadísticas de ese sector y encontrar otros indicadores líderes.

Muy interesantes los cambios en la inversión bruta para lograr diagnosticar de modo más certero el momento del ciclo en que nos encontramos.

No obstante, no acabo de ver la asociación entre consumos intermedios e inversión destinada a mantener la estructura productiva que haces ¿Para qué exactamente propones contabilizar doblemente el consumo (incluyendo consumos intermedios)? Los consumos intermedios se encuentran dentro de la cadena de valor de los bienes de consumo mientras que la inversión se realiza sobre bienes de capital.

Gracias por tu interés.

La semilla que el agricultor paga este año no corresponde al trigo que vende este año, ni el trigo que ha producido en este ejercicio se incorpora en el pan vendido al consumidor final en este ejercicio, la cadena de valor necesita tiempo y eso es con lo que no cuenta la contabilidad nacional. Así que si este año duplicamos la producción de ladrillos pero mantenemos la de viviendas el PIB se queda igual, sin embargo, las industrias de ladrillos contratan más gente y aumentan la actividad económica. Otra cosa muy diferente es que queramos calcular la renta neta de la sociedad este año, entonces sí, vas al PIB, pero renta no es actividad económica. La producción de bienes finales se resiente muy tarde cuando el ciclo ya es claramente negativo, una vez que esas etapas intermedias ya se han contraído, esa es la idea que quería mostrar.

Por poner otro ejemplo, durante 2008 y 2009 se seguían terminando viviendas que se incorporan al PIB, sin embargo, los proveedores de esas industrias ya estaban cayendo uno a uno porque no se iniciaban nuevas viviendas y así lo demuestra la evolución del empleo, que cae estrepitosamente, mientras el PIB casi ni lo nota (-1% aprox). De hecho es posible que en estos momentos el PIB siga cayendo y en un momento determinado las industrias alejadas del consumo empiecen a recuperarse, una vez más el PIB rezagado.

Un saludo

Pero los consumos intermedios y la inversión destinada a reponer el equipo de capital son dos cosas diferentes ¿no? (ambas, por cierto, diagnosticarían mejor que el PIB el momento del ciclo económico).

Me ha parecido entender en el texto que se asemejaba una cosa a la otra, y probablemente lo he entendido mal.

Muchas gracias.

Puedes diferenciarlos si quieres, pero su comportamiento es prácticamente igual de volátil y con porcentajes parecidos en los mismos años. Y es que desde el punto de vista estrictamente económico no hay diferencia entre comprar un local (FCB) y adelantar el pago de todos los bienes que necesita el negocio para funcionar (consumos intermedios). Ambos son inversión, su única diferencia es el plazo en el que madura, los ladrillos en cuanto se incorporan a la vivienda (1,2,3 años) y los bienes inmuebles (el grueso de la FCB) tardan en amortizarse 30 o 40 años. En ambos renuncias a tu liquidez para adquirirlos y obtener un rendimiento en el futuro, solo cambia el grado de liquidez de los activos.

En cualquier caso:

Gross Output = Consumo + Saldo exterior + FCB + Consumos intermedios

El análisis pretendía diferenciar los dos primeros macroagregados de los dos últimos debido a su comportamiento (el saldo exterior no lo analicé mucho). El consumo + S.exterior es muy estable y el resto (inversión bruta) son muy volátiles (con porcentajes similares en ambos FCB y consumos inter.)

Eres un fiera Enrique,

Me ha alegrado un montón ver el esquema que utiliza Huerta de Soto para explicar la teoría del capital.

Es imposible entender el ciclo económico si solo nos fijamos en el consumo, cuando los problemas de fondo siempre se originan en las fases intermedias de la economía, que es donde se producen la mayor parte de los intercambios dentro de una economía.

Muchas gracias por el post

He cogido los datos trimestrales de la formación bruta de capital y he comparado las variaciones interanuales con el Ibex 35.

Échale un ojo

Es bastante coincidente, aunque no adelantado. Para mí los mejores datos son los de empleo, que son un consumo intermedio más y que se distribuye por todas las industrias, no solo las cercanas al consumo, sino también a las de bienes de capital. Un saludo.