Cuando estudiaba Economía en la Universidad de Salamanca recuerdo como las asignaturas de contabilidad quedaban a un lado, siendo ésta obligatoria el primer año del plan de estudios, optativa el segundo y aniquilada por completo a partir del tercer curso. Aún recuerdo algunos profesores despreciando áreas como la Contabilidad de Costes y a algún otro afirmando que un economista no tiene por qué saber contabilidad. Los profesores de contabilidad en la Facultad de Economía y Empresa estaban muy alejados del plan de estudios de la Licenciatura de Economía (no así en Administración y Dirección de Empresas), lo cual se dejaba notar en los proyectos formativos con respecto a los alumnos.

En mi caso, decidí seguir mi formación básica en contabilidad primero eligiendo las optativas y después siguiendo las asignaturas de Estados Financieros de forma independiente al plan de estudios. Me resultaba increíble que alguien que tuviese la intención de entender algo en economía no estudiara los conceptos básicos del lenguaje contable, cómo los que toman las decisiones en la empresa utilizan la información financiera o qué nos pueden decir los balances de las compañías sobre la realidad económica de un país. Creo que entender estas relaciones evitaría muchas de las falacias y argumentos circulares que tanto convencen entre los economistas.

En esta ocasión, voy a intentar explicar uno de los cambios más relevantes en la metodología de cálculo del PIB utilizando los conceptos contables o de estados financieros más simples, además de la trascendencia que trae consigo más allá de un simple cambio de cifras.

I+D en la contabilidad de las empresas

Antes de nada es importante entender la diferencia entre gasto e inversión y nada mejor para ello que un ejemplo. Supongamos el caso de una empresa textil, donde se clasifican como gastos las compras de materias primas como por ejemplo el algodón que después es transformado en prendas de vestir. En este caso no hay dudas, el algodón comprado va directamente relacionado con las ventas actuales, de ahí que el importe total de estas materias primas se incluya como gasto del periodo actual. Sin embargo, si esta misma empresa decide invertir en una nueva planta productiva, los desembolsos que se produzcan para la misma no se contabilizarán como un gasto inmediato sino como inversión. Esta inversión sigue representando un gasto, pero no se imputa el importe total en el año 1, sino que se divide entre los años de vida útil de esta nueva planta productiva, de modo que aparecerá todos los años un gasto por amortización hasta recuperar el importe íntegro de esta inversión. En resumen, la diferencia entre gasto e inversión es que el primero va relacionado con la fabricación/venta de productos en el mismo periodo al entenderse que es recurrente y la segunda se recupera gradualmente con el paso de los años ya que se trata de un gasto no recurrente y enfocado al futuro.

Veamos ahora un ejemplo más complicado. Una empresa destina 10 millones de dólares a desarrollar un software que permite digitalizar o capturar documentos escritos a través del móvil. ¿Es un gasto corriente o una inversión? Según las normas contables se trata de un gasto. Pero si el desarrollo de ese software está relacionado con las ventas de dentro de 2,3,4 o más años, ¿no debería considerarse inversión?

Cuando esta empresa realiza su contabilidad externa (la que los americanos denominan normas GAAP) entiende que los desembolsos por I+D (investigación + desarrollo) se clasifican como gastos corrientes, sin embargo, es muy probable que en sus cuentas internas (normas non-GAAP) consideren ese gasto en desarrollo como inversión relacionada con una expansión de las ventas futuras, como si de una nueva planta productiva se tratase. Este es un aspecto que no se tiene en cuenta en muchas ocasiones a la hora de analizar los resultados de compañías, y por este motivo creo que las métricas de valoración antiguas como el CAPE de Shiller o el simple PER están cada vez más distorsionadas por estos aspectos contables.

Por otro lado tenemos una novedad en el criterio de contabilización del I+D, eso sí, para el método de cálculo del PIB. Está previsto que en octubre de 2014 se introduzcan cambios en la contabilización del PIB. Aunque no son definitivos, uno de los principales cambios parece claro: el gasto en I+D se empezará a contabilizar como formación en capital bruto (inversión). Es decir, que hasta ahora el criterio era coherente con el utilizado en las normas contables y era considerado como un gasto o un consumo intermedio, mientras que a partir de octubre se tendrá en cuenta como inversión para calcular el PIB.

El cambio metodológico en un ejemplo práctico

La nueva metodología sobre el I+D no es más que el reconocimiento de algo que ya he comentado en este blog. En un anterior análisis sobre el PIB ya expliqué que esta medida sólo incluye la producción de bienes finales, entendiendo que el valor de los bienes intermedios ya va incluido en el valor de los bienes finales. Veámoslo con un ejemplo concreto:

“Un agricultor ha facturado 32.000€ por la venta de su cosecha de trigo en 2013. En ese mismo periodo ha gastado 5.000€ por la mano de obra para la temporada de verano y ha necesitado invertir 6000€ para aprovisionamientos como por ejemplo las semillas y el abono. Adicionalmente, ha contratado a un empresa un estudio agrónomo por 5000€. Por otro lado, ha encargado la construcción de una nave por 30.000€ en la que guardar la maquinaria. Finalmente, ese mismo año una empresa panificadora que le compra el trigo a este agricultor y a otros muchos para producir pan ha facturado en la venta al consumidor final 200.000€.”

A través de este ejemplo podemos ilustrar cómo es el funcionamiento de la metodología de cálculo del PIB. La aportación de este caso al cálculo del PIB en 2013 con la antigua metodología es la siguiente:

Aportación al PIB 2013 = 200.000 + 30.000 = 230.000

Donde se incluye el valor de los bienes finales (la venta de pan) y la inversión en capital fijo realizada por el agricultor. Con la nueva metodología habría que incluir el estudio agrónomo si lo consideramos como inversión en I+D, que son 5000€:

Aportación al PIB 2013 (nueva metodología) = 200.000 + 30.000 + 5.000 = 235.000

La diferencia es que en el primer caso el I+D se considera un gasto y en el segundo se considera inversión. Con la nueva metodología se entiende que ese estudio deberá amortizarse en los próximos años de forma gradual, aunque cuando realice la contabilidad externa tendrá que incluir el importe del I+D como gasto, reduciendo su beneficio anual.

El resto de partidas como los aprovisionamientos y el gasto en mano de obra se consideran incluidos en la producción final de pan de 2013, no importando si las semillas y abono utilizados no corresponden al trigo producido en 2013, ignorando también si el trigo producido este año corresponde al pan comercializado al consumidor final. De hecho, lo normal es que las semillas/abono/gasoil compradas en 2011 sean las correspondientes al valor del trigo obtenido en 2012, y que a su vez ese trigo de 2012 más sus gastos de comercialización mayorista correspondan al pan vendido en 2013.

Todos los consumos intermedios son inversión

Como hemos visto, el proceso de producción consume tiempo. Para llegar a la venta al consumidor final ha sido necesario adelantar desembolsos considerables, concretamente el correspondiente a los aprovisionamientos dos años antes y la mano de obra de la cosecha un año antes. La maquinaria que ha utilizado también ha sido recuperada muchos años después, la cual va amortizando de forma gradual, sin olvidar tampoco los gastos en I+D que haya realizado nuestro agricultor.

Según la antigua metodología de la contabilidad nacional sólo se consideran inversión los desembolsos correspondientes a la nueva nave junto con los que realiza en maquinaria. Según la nueva metodología se añade al capítulo de formación en capital bruto o inversión el gasto en I+D, es decir, el estudio agrónomo. Pero en realidad, todos los desembolsos iniciales fueron inversión, eso sí, cada uno de ellos con un horizonte temporal diferente. La inversión en semillas se recupera tras dos años y la de mano de obra al transcurrir uno. Incluso, la empresa panificadora tiene que adelantar el importe del trigo comprado a los agricultores que recuperará meses más tarde al vender el pan.

Estrictamente hablando, todos los desembolsos iniciales que realiza una industria por adelantado antes de vender el producto final deben ser considerados inversión. Se trata de un punto de vista subjetivista radical, que no atiende a las características objetivas de cada elemento. Puede que sea una visión que choque a muchos economistas, pero lo que a mí me gustaría defender en este artículo es que este punto de vista es el que se adopta a la hora de tomar decisiones de inversión, y por tanto, el que realmente importa para la ciencia económica. Para comprender por qué, basta con entender los conceptos básicos de estados financieros.

El cálculo de la rentabilidad no diferencia entre inversión y consumos intermedios

Los que están familiarizados con los cálculos de rentabilidad para comparar compañías cotizadas habrán oído hablar del ROCE (Return On Capital Employed). Se trata de comparar el beneficio anual de una empresa con el capital que ha sido necesario para obtenerlo:

ROCE (%) = (Resultado neto + Gastos Financieros)*100/ Promedio de Capital Empleado

El capital empleado no se obtiene teniendo en cuenta sólo la inversión en Capital Fijo o la inversión en I+D como la metodología de la Contabilidad Nacional sugiere, sino incorporando todos los activos que han sido financiados por la empresa para llegar a obtener el beneficio final. Por lo tanto, incorpora la inversión en inventarios, la inversión en facturas aún no cobradas, la inversión en tesorería necesaria para que la empresa pueda operar con normalidad y por supuesto también incorpora la inversión en el inmovilizado material (capital fijo) e inmovilizado intangible. Por otro lado, también se resta la parte de esos activos que han sido financiados por los proveedores/acreedores comerciales, sin olvidarnos del caso de los clientes que adelantan el dinero antes de haber sido entregado el producto/servicio. Obviamente, lo que ha sido financiado por otros le permite a la empresa emplear menos capital o, dicho de otro modo, invertir menos.

Ese es el modo en el que los responsables de la toma de decisiones deben calcular el capital que se está empleando, ignorando los criterios arbitrarios de la contabilidad nacional. Simplemente, si hay que adelantarlo es inversión. Es necesario anotar que esta metodología excluye algunos desembolsos por adelantado que son simples gastos en la cuenta de P y G. El gasto de personal no aparece reflejado en el balance, salvo si ese gasto ha sido transformado en productos semiterminados/terminados que aparecerán por su coste de producción en el apartado de inventarios.

Otra herramienta que nos permite entender este problema es el descuento futuro de flujos de caja. El valor de una inversión viene determinado por:

VAN = F0 + F1/(1+r) +

F2/(1+r)2 + … + Fn/(1+r)n

Aunque en mi opinión es una herramienta más teórica que práctica, recoge el principio del que hemos tratado: todos los desembolsos por adelantado deben descontarse por un criterio exclusivamente temporal. Es posible que en los años 0 y 1 la empresa desembolse más de lo que cobra y que en años posteriores recoja sus frutos. No importa si son salarios, maquinaria, construcciones de edificios o inversión en I+D. Si se han desembolsado antes de cobrar el producto final, al computar el valor del proyecto se descontarán en base al momento en el que fueron desembolsados/cobrados.

Lo único que varía es el horizonte temporal en el que cada elemento de inversión se recupera. El salario pagado a un trabajador a lo mejor se recupera en 8 meses, la amortización completa de una nave en 15 años y la inversión en I+D en 5. Pero la contabilidad nacional no tiene motivos para diferenciar de forma teórica unos de otros. Al aceptar que el gasto en Investigación y Desarrollo también es inversión se reconoce el hecho de que cualquier consumo intermedio podría serlo también.

Inversión bruta vs inversión neta

La idea que hay detrás de considerar por separado algunos consumos intermedios respecto de la inversión en capital fijo es que la segunda aumenta la capacidad productiva de la economía y la primera sólo la mantiene. El segundo tipo de inversión añade, y la inversión en consumos intermedios lo único que hace es replicar la estructura anterior. Parece intuitivo ya que la nueva planta industrial de la empresa A incrementará la producción futura y la inversión en inventarios no. Incluso los más críticos con el PIB como son algunos autores austriacos han aceptado que la inversión en capital fijo es inversión neta por cuanto es nueva y aumenta la capacidad productiva de la economía y la inversión en capital circulante tan sólo replica la estructura anterior. Por lo tanto, consideran que la inversión bruta es la suma de consumos intermedios más la inversión en capital fijo según el lenguaje de la contabilidad nacional, y que la inversión neta es la formación bruta de capital que hasta ahora consideraba como los desembolsos destinados a aumentar la capacidad productiva.

Aunque es posible que este análisis se aproxime en cierto modo a la realidad, tengo dos objeciones:

1) Existe inversión en capital circulante (inventarios, facturas pendientes de cobrar, tesorería) en industrias intermedias que es indispensable para aumentar la capacidad productiva o de ventas de las empresas.

2) Existe inversión en capital fijo (plantas industriales, edificios) cuyo único objetivo es sustituir a las antiguas, al menos parcialmente, por lo que no se trata de un aumento de la capacidad productiva. Con respecto a este punto suele calcularse el Producto Interior Neto que intenta incorporar la amortización de esas inversiones, pero resulta que no suele utilizarse mucho debido a problemas de medición.

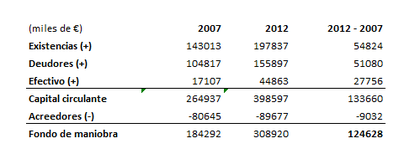

Para comprender el primer punto no hace falta más que observar la evolución del balance de una compañía que haya crecido de forma orgánica durante varios años seguidos. Veamos el caso de Viscofan en el periodo 2007-2012. En este caso nos damos cuenta de que ha aumentado inversión en capital fijo o formación bruta de capital según los criterios de la contabilidad nacional. Aproximadamente, ha invertido 71,94 millones en inmovilizado material e intangible, excluyendo los gastos por amortización. Pero también disponemos de datos sobre lo que ha invertido en capital circulante, que es en definitiva lo que ha aumentado su fondo de maniobra (capital circulante - pasivo circulante):

Fondo de maniobra = Tesorería + Clientes + Existencias - Acreedores comerciales

Desde el año 2007 al año 2012 Viscofan ha incrementado su inversión neta en capital circulante 133 millones mientras que sus acreedores comerciales sólo le han financiado 9 millones más. Estos desembolsos son indispensables para expandir las ventas y como se ve no son compensados por la simple financiación comercial como se podría argumentar. Si una industria quiere expandir su producción no sólo necesita más instalaciones, sino que las empresas que participan en la cadena de valor de la industria aumenten su inversión en inventarios, facturas de clientes pendientes de cobrar, gastos en personal por adelantado, etc.

Como Viscofan produce envolturas para productos cárnicos se entiende que sus productos son simples consumos intermedios de la industria alimenticia, y por tanto, esas inversiones en capital circulante no serían incorporadas en la formación bruta de capital. Hay que anotar que es posible que se hayan producido algunos fenómenos en las industrias finales que compensen esta expansión de la inversión en capital circulante a la hora de calcular el PIB, como pueden ser un aumento de inventarios de bienes finales que contrarresten el aumento de inventarios de bienes intermedios, o una menor inversión en capital circulante en la industria de bienes finales compensando el incremento en capital circulante de las industrias intermedias como Viscofan. Pero no hay forma de saberlo. Lo que es obvio es que si un sector se expande, no es normal que solo crezcan las inversiones en inmovilizado material e intangible, sino que el balance de la industria en su conjunto también incremente el capital circulante y desembolsos iniciales que se recuperarán en el futuro.

La evolución de consumos intermedios, formación de capital bruto y consumo en el caso español

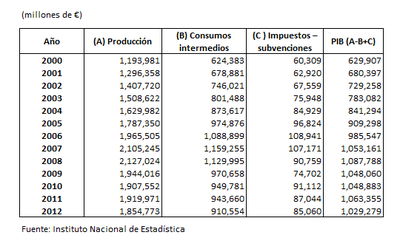

La siguiente tabla muestra los datos obtenidos de las tablas input-output que publica el INE sobre consumos intermedios y PIB:

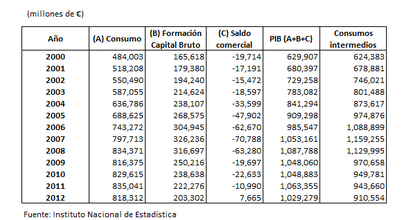

El PIB se puede desglosar en Consumo Final, Formación de Capital Bruto y Saldo Comercial:

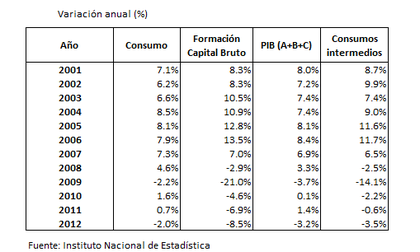

Vamos a observar las tasas de variación de cada apartado para ver sí los fenómenos que hemos analizado son significativos o no:

La evolución de los consumos intermedios muestra un comportamiento muy similar a la formación de capital bruto, mientras que el consumo final es mucho más estable y menos volátil. No es nada extraño ya que como hemos visto los consumos intermedios al igual que la formación en capital bruto también son inversión.

El dilema que siempre han planteado los economistas sobre por qué el ciclo económico se deja sentir tanto entre la población mientras que la contabilidad nacional refleja deterioros muy moderados es falso. Siguiendo la línea de este artículo, el empleo no es más que un consumo intermedio más, donde los empresarios en la mayor parte de los casos adelantan un sueldo mensual mientras que el cobro del producto final puede llegar meses y años más tarde. Es un simple consumo intermedio según la contabilidad nacional. Y como hemos visto, estos siguen una evolución tan volátil como la inversión, la que verdaderamente marca el ciclo económico. En el fondo, el PIB está infraponderando la importancia de la inversión.

Mi propuesta no es reformar el PIB, sino que se consideren más a menudo otros documentos que aportan otro tipo de información complementaria. Siempre se compara la deuda de un país con el PIB cuando son conceptos de distinta naturaleza, el PIB es una medida de renta mientras que la deuda es un pasivo o del tipo stock. Es muy poco común en los medios ver a un economista analizar el PIB de forma conjunta con el balance de situación agregado de la economía española o con la evolución de los saldos de tesorería. Debería ser habitual analizar la deuda teniendo en cuenta el balance de situación que incluye todos los activos y pasivos de la economía española, al igual que los analistas financieros de las empresas observan el balance de situación junto con la cuenta de P y G para después contrastarlos a través del Estado de Flujos de Efectivo. Sin embargo, algo que era norma en la enseñanza tradicional en Economía como el entendimiento de la contabilidad y los estados financieros se está dejando cada vez más de lado en la formación actual.

PD: Después de publicar este artículo un especialista en Contabilidad Nacional me avisó de que las semillas y plantones ya eran consideradas Formación de Capital Bruto o inversión desde la aplicación de los criterios SEC95. Se trata de un detalle que no cambia la esencia de la argumentación, pero conviene señalar esa imprecisión.

Artículos relacionados:

- Analizando los indicadores que utilizamos: el PIB

- El PIB subirá un 4,5% al sumar prostitución, drogas y otros cambios

- How could CAPE mislead us? – Finding hidden value