En los últimos 3 meses he analizado una serie de datos o circunstancias que muchos inversores temen y que en mi opinión son malinterpretados por la mayoría, especialmente al comienzo de un nuevo mercado alcista cíclico. Hoy voy a hablar de otro elemento que es la "sobrecompra" o "sobre extensión al alza" del mercado, pero no si antes hacer un pequeño índice de esos otros elementos ya nombrados:

1. El fuerte repunte del apalancamiento (margin debt) no es un signo bajista

2. Un PER alto no avisa de ningún peligro inminente

3. La caída del mercado de bonos no anticipa ningún desastre

4. Fuertes ventas de insiders no augura caídas

Desde mi punto de vista, el factor subyacente que hace que la gente se lleve a error con estas cosas, es que se ignora que la economía se encuentra en una situación de recuperación, es decir, en un nuevo ciclo expansivo y que todas esas medidas que se publican por ahí es normal que mejoren repentinamente, ya que se pasa de un fuerte pesimismo durante el mercado bajista, a un renovado optimismo un a vez que llega un nuevo mercado alcista.

Y dado que esta crisis ha sido muy especial, totalmente exógena provocada por un virus, ha hecho que las lecturas se hayan vuelto más extremas y erráticas, tanto a la baja en fechas previas, como al alza en fechas actuales.

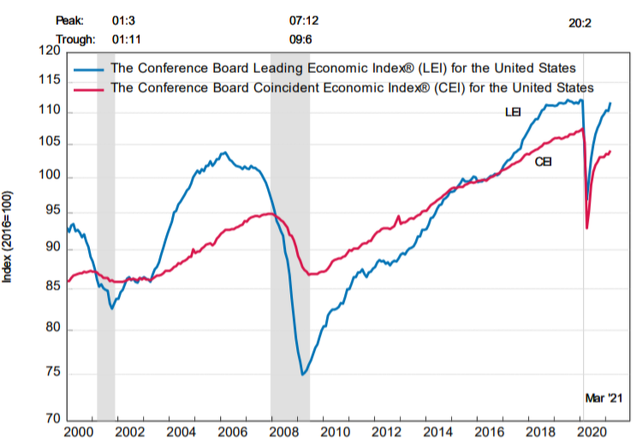

Mucha gente disputa que se esté en una situación de recuperación cíclica, pero lo cierto es que el mejor economista del mundo, llamado indicador adelantado de la economía y que cuenta con un trackrecord espectacular, lo señala sin ningún tipo de dudas. En marzo el indicador líder o adelantado de la economía estadounidense elaborado por The Conference Board, repuntó un 1,3% hasta alcanzarse un nuevo máximo cíclico desde la última recesión del año pasado.

Desde luego se puede debatir sobre esto, pero quien quiera argüir en contra señalando que la economía entrará en recesión en fechas muy próximas, tendría que aportar datos sólidos y contrastados por la historia (o que supongan una lógica impepinable) y no solo teorías más o menos difusas de por qué el fin del mundo se encuentra a la vuelta de la esquina. Vuelta de la esquina y no un futuro lejano y medianamente borroso, que es lo que nos interesa a los inversores.

En los últimos días, la nueva preocupación de muchos inversores es que el mercado se encuentra "sobrecomprado" o sobre extendido al alza, lo cual causa preocupación porque el mercado habría exagerado su movimiento alcista, o habría dado demasiados pasos por delante de sí mismo, o se habría alejado completamente de los fundamentales de una economía que sigue muy débil (como si el mercado fuera algún tipo de mecanismo de descuento de expectativas pasadas o presentes, en vez de futuras).

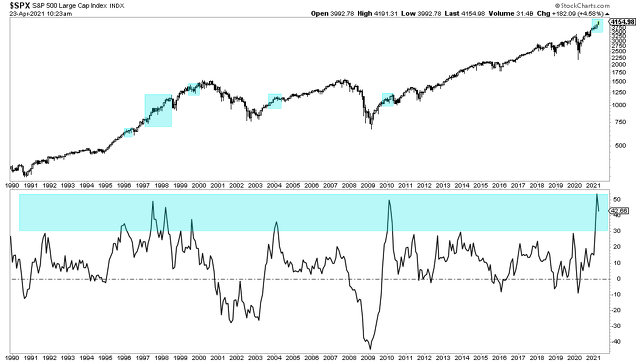

Por ejemplo, una de las cosas que se señala, es que el mercado ha repuntado fuertemente en los últimos doce meses, lo cual sería una advertencia de peligro inminente. En el siguiente gráfico del S&P 500 se presenta, en el panel inferior, la tasa de cambio a 12 meses. Como se puede observar, durante el último año, desde los mínimos de la crisis del COVID, la rentabilidad ha sido espectacular.

Ahora bien ¿debemos realmente preocuparnos de que el mercado haya subido tanto en tan poco tiempo?, ¿debemos sufrir mal de altura?, ¿tanta rentabilidad inevitablemente traerá una catástrofe para los inversores?, ¿el mercado ha descontado un futuro demasiado bonito y por tanto el próximo crash se encuentra a la vuelta de la esquina?

La respuesta es muy sencilla, sólo hay que estudiar un poco la historia y hacer unos razonamientos. El primer truco del inversor que no quiere dejarse engañar, es siempre ampliar el gráfico y estudiar las últimas décadas, con el objeto de llegar a una primera conclusión rápida. Y eso es lo que he hecho, observar todas aquellas ocasiones en las que, por ejemplo, la rentabilidad acumulada en 12 meses fue de un 30% o superior, situaciones similares a la de la actualidad, en donde hemos visto apreciarse al S&P 500 un 42% en el último año.

Lo que vemos es que en los años noventa, 1996, 1997 y 1998, se produjeron tres eventos con un nivel de sobrecompra como el actual y que eso no supuso la llegada de ningún crash o mercado bajista. El mercado sufrió una fuerte corrección en 1998, que se solventó en pocos meses. Sólo la lectura de sobrecompra de finales de 1999 pudo tener algún significado, ya que unos pocos meses después, en marzo de 2000, el S&P 500 haría techo y comenzaría un importante mercado bajista con la implosión de la burbuja tecnológica.

Después de esas fechas, las únicas dos ocasiones, sin contar la actual, en la que el mercado repuntó un 30% o más en doce o menos meses, fueron en 2004 y en 2010. Ambas eran fechas inmediatamente posteriores al comienzo de nuevos mercados alcistas, y en retrospectiva podemos señalar que fueron las subidas propias de la primera fase de nuevos ciclos al alza, cuando los inversores comienzan a reconocer que lo peor ha pasado y que las perspectivas para los siguientes años son positivas.

Sí, después de 2004 hubo un proceso de consolidación que requirió algún tiempo y sí, 2010 no fue un año sencillo, pero no dejó de ser una corrección como la que estadísticamente ocurre cada año y al final el año fue alcista. Sólo hay que ver el gráfico anterior para entender que esos puntos de sobrecompra fueron procesos normales dentro de un mercado alcista general.

Con todo ello tenemos que en los últimos 30 años se han producido seis situaciones de fuerte sobrecompra similares a la actual, pero sólo una de ellas fue seguida de forma casi inmediata por un mercado bajista (1/6 = 16,67% del tiempo). Por tanto podemos decir lo contrario, las situaciones de fuertes revalorizaciones, de sobrecompra, de repuntes rápidos de los precios, no auguran que los mercados vayan a caer, sino que los mercados se comportan como se comportan los mercados alcistas: apreciándose y a veces apreciándose mucho en cortos periodos de tiempo.

Es decir, es normal que en un mercado alcista los precios suban y se mantengan algo elevados por momentos, sin que ello signifique nada más.

Ahora bien, como señalé hace un mes, lo que sí es normal y probable, es que se produzca algún tipo de corrección, de consolidación, incluso de varios meses de duración. Pero eso es algo que no es muy relevante en el gran esquema de las cosas. Lo importante es que las subidas, incluso subidas fuertes, no pronostican caídas, tal y como muchos creen.

--

Nota: Desde diciembre de 2020, soy gestor de inversiones en Gestión de Patrimonios Mobiliarios (GPM), una entidad española regulada ante la CNMV con el número 105. Para conocer mi estrategia de inversión "All Seasons Momentum" e invertir en ella, puedes seguir leyendo > aquí.