El sector manufacturero global, especialmente europeo, ha sido uno de los más afectados por la interminable guerra comercial que se libra entre China y Estados Unidos. Si bien no ha sido el único factor responsable de la recesión en la que se encuentra inmerso el sector, sí que ha contribuido de forma importante a su deterioro. Pero todo llega a su fin y los últimos datos que se van publicando apuntan hacia el principio del fin de la recesión en este sector.

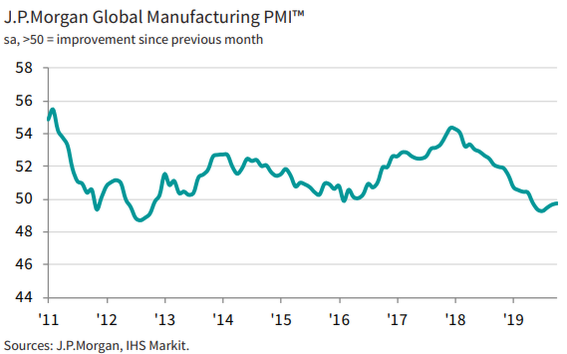

Los últimos datos del mes de octubre ya han empezado a mostrar esta mejoría que comentamos. Echando un vistazo al PMI Manufacturero global se aprecia el repunte que ha tenido el indicador en los dos últimos meses, dejando atrás una fuerte tendencia bajista iniciada a principios de 2018. Si bien es cierto que el sector acumula seis meses consecutivos en terreno contractivo, el primer paso para una recuperación es que el deterioro se frene. Y esto es lo que parece que está pasando actualmente.

(Fuente: Markit Economics)

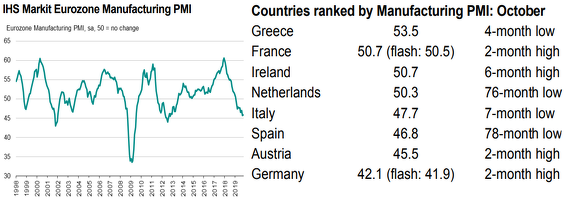

Si analizamos la situación de la Eurozona, en la que Alemania ha sido uno de los países más afectados por la guerra comercial, se comprueba que el indicador ya ha “frenado” su deterioro. El PMI del mes de octubre se situó en 45,9 frente al 45,7, una ligera y casi imperceptible mejoría pero que sin embargo muestra que lo “peor” podría haber pasado ya. Además, el PMI de países como Alemania, Francia, Irlanda o Austria se ha situado en máximos de los últimos dos meses. Es decir, estamos ante una recuperación casi global y que incluso podría calificarse de “sincronizada” (España y Holanda son de los pocos países que no dan muestras de mejoría y siguen profundizando en su deterioro).

(Fuente: Markit Economics)

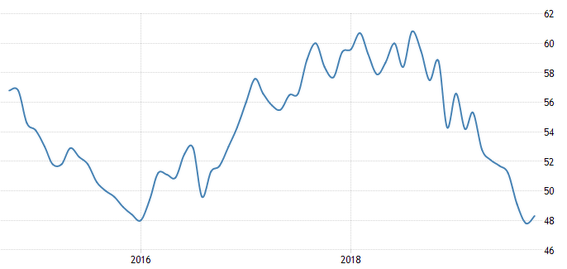

Incluso el ISM Manufacturero de Estados Unidos, que en el mes de agosto había entrado en contracción por primera vez desde el año 2016, repuntó en el mes de octubre por encima de las expectativas de los analistas al situarse en 48,3 frente al 47,6 esperado por el consenso.

(Fuente: Trading Economics)

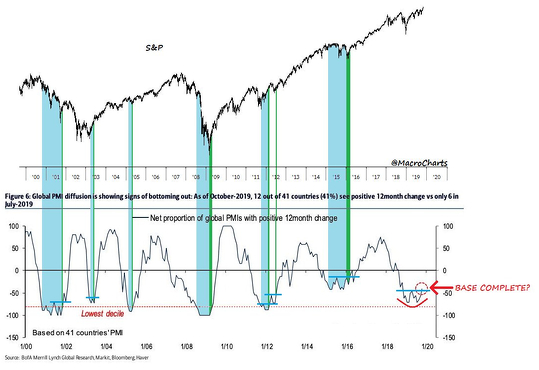

Esta mejoría que comentamos puede verse gráficamente en la imagen inferior, en la cual se visualiza la proporción de países cuyos PMIs compuestos (suma del PMI manufacturero y PMI servicios) están creciendo en términos interanuales. Como se ve, el fortísimo deterioro de la economía durante estos dos últimos años (especialmente del sector manufacturero, ya que el sector servicios sigue en terreno expansivo) parece estar llegando a su fin e incluso se aprecia cierto repunte.

(Fuente: Macro Charts)

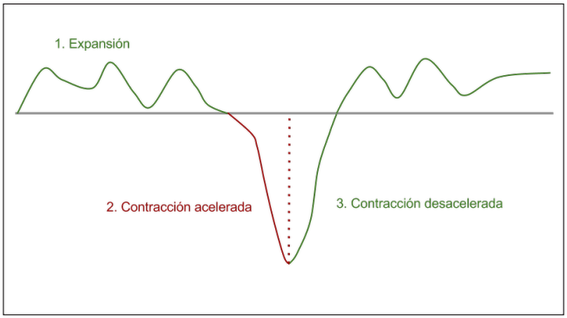

De este modo, tal y como expresaba Hugo Ferrer hace un tiempo, el sector manufacturero global se encontraría actualmente en lo que se denomina fase de “contracción desacelerada”, es decir, el sector sigue sufriendo pero este sufrimiento empieza a ir a menos. Aunque es un concepto difícil de entender a primera vista, esto es lo que realmente está sucediendo. La situación sigue siendo delicada, pero parece que lo “peor” ya ha pasado y podríamos estar ante una nueva fase de recuperación del sector manufacturero (y por ende, de la economía).

(Fuente: inBestia)

De confirmarse esta recuperación sería una excelente noticia para los activos de riesgo. Actualmente la bolsa estadounidense sigue en máximos históricos y los principales índices europeos han protagonizado un espectacular rally alcista en las últimas semanas, descontando una futura mejora económica así como un potencial acuerdo en torno a la guerra comercial. Además, las compañías más sensibles a la evolución del ciclo industrial ya están recogiendo con fuertes subidas esta incipiente mejoría. Así por ejemplo, Valeo, la compañía francesa proveedora (auxiliar) del sector de la automación, acumula desde mediados de verano una subida cercana al 50%, Daimler se anota una subida de más del 25% y BMW se revaloriza algo más de un 20%.

Esta mejora del sector manufacturero se une a las diversas señales positivas que hemos comentado en las últimas semanas, especialmente las relacionadas con la mejoría del sector industrial alemán (con un peso muy importante en el PIB del país y también de la Eurozona) así como con el repunte de la masa monetaria M1 europea (uno de los indicadores monetarios más importantes como nos explica Enrique García Sáez). Sin embargo, la prudencia debe guiar la toma de decisiones. Por ello, la evolución futura de este sector dependerá de la evolución global de la economía. Si la actual desaceleración económica se traduce finalmente en una recesión en los próximos meses, el sector manufacturero seguirá sufriendo.

Otros artículos relacionados publicados por el equipo de inBestia:

Puedes consultar todos los artículos de este blog en el siguiente enlace: aquí