La pasada semana se confirmó lo que era un secreto a voces. El sector manufacturero estadounidense ya se encuentra en recesión, después de que el ISM Manufacturero se desplomara en el mes de septiembre hasta situarse en 47,8 (49,1 agosto), lo que se traduce en el segundo mes consecutivo en terreno recesivo. La publicación de este dato provocó inicialmente una caída inicial del S&P 500 superior al 1%, al constatar los inversores que los efectos de la guerra comercial estaban teniendo un impacto en la economía superior a lo descontado por los mercados.

Pero a pesar de que la caída inicial (la cual se agravó posteriormente tras la publicación de un muy mal dato relativo al sector servicios) se ha recuperado casi en su totalidad y actualmente el S&P 500 cotiza escasamente a un 4% de sus máximos históricos alcanzados en julio de este año, los analistas advierten de que un dato tan negativo como el actual podría originar un desplome significativo en la renta variable.

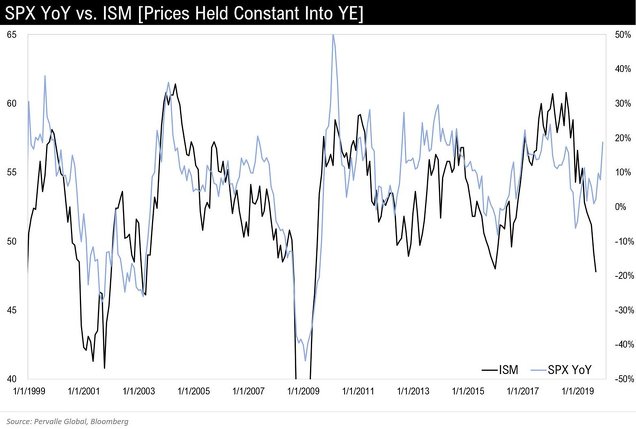

Si nos fijamos en el gráfico inferior, en el cual se compara la evolución interanual del S&P 500 con el ISM Manufacturero, podemos apreciar la elevada correlación entre ambas series en los veinte años de historia de la misma. Actualmente se está produciendo una divergencia significativa entre ambas variables, que sugiere que el S&P 500 debería corregir en los próximos meses de forma significativa.

(Fuente: Callum Thomas)

¿Se cumplirá la pauta histórica y asistiremos a una caída del mercado o las bolsas seguirán la senda alcista con la esperanza puestas en la Reserva Federal y en una pronta solución de la guerra comercial? Aunque es bastante llamativo que los índices bursátiles estadounidenses se encuentren tan cerca de máximos con una situación macroeconómica tan débil, hay que tener cuidado con extrapolar linealmente los datos y pensar que un desplome del mercado está a la vuelta de la esquina (en el gráfico se refleja la variación interanual del S&P 500, no el precio, lo cual podría dar lugar a equivocación y a interpretaciones erróneas por parte de los inversores). Son necesarios argumentos más sólidos para poder afirmar tal cuestión, y más teniendo en cuenta que el gráfico hace referencia únicamente al sector manufacturero, con un peso muy ligero en la economía estadounidense (y, por tanto, no excesivamente representativo de la realidad económica del país).

Sin embargo, e independientemente de lo que hagan los mercados a corto plazo, lo que parece una realidad poco cuestionable es que cada vez hay más signos que apuntan a que el ciclo económico podría estar dando sus últimos coletazos. Y tarde o temprano, esa debilidad económica debería reflejarse en el precio de los activos (en este caso de renta variable).

Otros artículos relacionados publicados por el equipo de inBestia:

Independientemente de lo que suceda, yo en el gráfico veo más veces al ISM siguiendo al S&P, que al reves

Dado que en general la bolsa se ha adelantado a ralentizaciones y recesiones, ¿Y si el descenso del 20% de diciembre pasado, predecía lo que le está pasando a la economía ahora, y no al contrario?

En respuesta a Javier Garcia Perez

Es posible, pero en aquellas fechas el mercado no descontaba una caída tan fuerte del ISM Non Manufacturing (sector servicios con un peso del 80-85% en el PIB). Y esa caída del ISM Non M, ya se ha producido. Pienso que el mercado descuenta unas expectativas un tanto irreales

En respuesta a Jorge Alarcón

Que venga o no una recesión, no lo sé, algún día llegará, pero todas las caídas de bolsa en USA mayores al 20%, han llegado por sorpresa cuando nadie contaba con ellas, hoy todo el mundo lleva años esperandola e imagino que en liquidez, esto puede cuadrar con una recesión de décimas, pero no con una caída mayor que las producidas los últimos 2 años

Otra cosa que no me cuadra es que ningún presidente americano ha ganado una reelecion estando en recesión, Trump lo sabe y le sobran tantos recursos para impedirlo, como le faltan escrupulos para utilizarlos

En respuesta a Javier Garcia Perez

Caídas superiores al 20%, si tu horizonte temporal es superior a 3-4 años, es compra clara

En respuesta a Javier Garcia Perez

Efectivamente, si la gente hasta por la calle te habla de futura recesión/crisis a la vuelta de la esquina lo normal es que todos lleven años preparándose, es más estamos en niveles de hace una década de liquidez. Normal que no caiga la bolsa si los pocos que están dentro son los que ya no van a mover su dinero pase lo que pase porque tendrán objetivos a 20 años vista...

Digamos que por muy mal que esté todo ahora hay un mínimo de inversores en la RV, imaginémonos por un momento que pasará cuando los datos giren a positivos, rotura de máximos y adiós... casi que lo peor que podría pasar es un lateral que dure otros dos años¿Caer más de un 20%? debería haber una crisis como la vivida, cosa que es lo más improbable ahora mismo.

Si os fijáis en el gráfico las veces que hubo divergencia fue el ISM el que corrigió hacia arriba no al revés lo cual es curioso sabiendo que estamos en máximos históricos casi.

Ya de por sí el gráfico es raro, es el S&P 500 a precios de fin de año si las cotizaciones se mantienen como ahora. Un poco lioso.

Es curiosa la curvatura del SP,...jajaja

Con la base de datos de tradingview y un ROC de 12 meses.

Lo mismo pero con un ROC de 9 meses.No veo mucha diferencia, coincidentes.

A veces se adelanta uno de los dos y viceversa.

2 meses del ISM manufacturero por debajo de 50 no es recesión.

Desplome del ISM manufacturero (sic) y reaceleracion del sector inmobiliario. Pienso que es mejor no dar tanta certeza a datos aislados como si fueran definitivos.

Sigo pensando que el A:T, chartismo y estudio de ciclos de la bolsa son mucho mas predictivos, si se saben analizar bien.

PMI Alemania -Dax creo que cualquier giro al alza acompañará subida del dax y el nivel que está si no se han desplomado tengo mis dudas de que lo haga, pero todo podría ser claro..