Llevamos algo más de 9 años de subidas y los principales datos macroeconómicos a día de hoy siguen siendo razonablemente positivos. Pero algunas sombras planean sobre el horizonte, apuntando a la desaceleración macro global y a un mercado más volátil y peligroso. Conforme aumenta la duración de este ciclo expansivo (actualmente es el segundo más largo de la historia), los temores de los inversores sobre el final del mismo se van incrementando, por lo cual no es de extrañar que en los últimos tiempos estén saliendo a la luz inversores que están apostando, de una forma u otra, por la vuelta de las turbulencias a los mercados financieros.

La gestora de activos Algebris Investments, que gestiona en la actualidad un patrimonio cercano a los 12.000 millones de dólares, acaba de lanzar el fondo “Algebris Tail Risk Fund”, que podríamos calificar como “el fondo para apostar por el apocalipsis financiero”. Este lanzamiento es el último movimiento llevado a cabo por la gestora fundada por Davide Serra en el año 2006, la cual ha más que duplicado los activos bajo gestión desde finales de 2016. Este producto se trata de la solución que ofrece la gestora a los persistentes temores de los inversores institucionales acerca de un nuevo colapso o crisis en los mercados financieros.

El fondo, que está gestionado por Alberto Gallo, un popular gestor que dirige varios fondos en Algebris Investments, tratará de comprar el equivalente a un seguro de cobertura a través de inversiones en crédito, renta fija y renta variable que puedan beneficiarse cuando los mercados se desplomen. Este producto fue lanzado al mercado el 1 de junio de este mismo año, gracias al patrimonio aportado por dos grandes inversores institucionales así como por “capital semilla” aportado por la propia gestora, la cual espera que el fondo atraiga en los próximos meses capital por importe aproximado de entre 100 y 500 millones de euros.

Este lanzamiento no es casual y se trata de un reflejo de la inquietud que se vive entre los inversores después de varios años de expansión económica mundial.

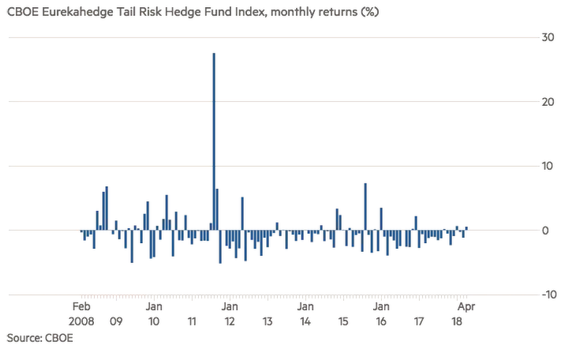

El término estadístico “tail risk”, del cual toma su nombre el fondo, hace referencia a eventos raros y extremos que quedan fuera de lo que normalmente se espera (véase el gráfico inferior). Alberto Gallo, que también está al mando del fondo “Algebris Macro Credit Fund” y que en sus dos años de vida acumula un patrimonio bajo gestión de 1.000 millones de euros, señaló en unaentrevista concedida a FT Alphaville que la idea del nuevo fondo llegó el año pasado. El optimismo generalizado que se vivía entre una gran parte de los inversores les hizo pensar y reflexionar sobre la posibilidad de lanzar un fondo de este estilo. “En 2017, cada operación bursátil funcionó bien, la liquidez era abundante, todos eran optimistas, así que comenzamos a pensar qué podría salir mal”, señaló Alberto Gallo.

Por lo tanto, después de casi una década de dinero fácil generada por los bancos centrales, el fondo se concibió como una forma de prepararse para un posible shock en el sistema financiero, motivados por las demandas de algunos inversores.

Pero el desafío que presentan este tipo de estrategias es que el seguro de cobertura es costoso, especialmente cuando la demanda del mismo es elevada. Philippos Kassimatis, cofundador de la firma de consultoría Maven Global, señala que si nos fijamos en los últimos 20 o 25 años, este tipo de fondos tuvieron su apogeo después de la crisis financiera del año 2008. En aquellos momentos, la volatilidad era un tema muy en boga, pero a partir del año 2011 todos ellos comenzaron a perder dinero puesto que habían comprado coberturas a unos precios muy elevados. Como consecuencia, muchos de estos fondos tuvieron que cerrar.

El efecto acumulativo de la compra de dicho seguro también se puede apreciar en la evolución del índice Eurekahedge, el cual monitoriza la rentabilidad de este tipo de fondos. De junio a agosto de 2011, el índice se revalorizó un 37%, a medida que se empezaba a atisbar la crisis de deuda europea y Estados Unidos perdió su calificación crediticia de triple A establecida por Standard & Poor's. Sin embargo, desde aquellas fechas, el índice señalado ha caído en torno a un 57%.

(Fuente: Financial Times)

(Fuente: Financial Times)

El objetivo del fondo de Algebris es perder una pequeña cantidad en los años en que el mercado está plano o es alcista, a cambio de elevados beneficios cuando se desate la tormenta. El plan es invertir dos tercios de los activos en posiciones cortas estructurales y un tercio en apuestas más tácticas, como por ejemplo países concretos en mercados emergentes (Brasil o México) o empresas que podrían ser vulnerables.

Alberto Gallo señala que el fondo está concebido con un horizonte temporal de 3 a 4 años, ya que no espera demasiadas turbulencias en los mercados antes de que desaparezcan los efectos de los estímulos monetarios implementados por los bancos centrales. Los acontecimientos que maneja el gestor y que podrían beneficiar al fondo incluyen una lista completa de escenarios negativos, que incluye aspectos como un fuerte aumento del precio del petróleo, accidentes geopolíticos, nueva crisis en la Eurozona y el impacto de las elevadas deudas en algunos países y compañías en caso de que haya recesión. Por ejemplo, en el sistema bancario, Alberto Gallo señala que el Deutsche Bank es probablemente el banco más débil y si echamos un vistazo al Reino Unido, podríamos tener a Metro Bank como uno de las entidades financieras más expuestas a los créditos al consumo. Según su opinión, los recientes movimientos del mercado en Brasil e Italia son una buena muestra de que las grietas se están agrandando.

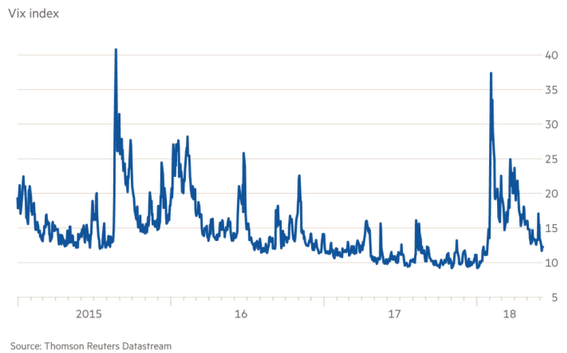

Como vemos, este fondo se vería beneficiado de forma importante por un aumento de la volatilidad en el mercado, la cual suele traer aparejadas caídas en los mercados financieros. A este respecto, John Plender, en una tribuna de opinión publicada en el diario británico Financial Times, señala que los bajos tipos de interés así como las compras de activos por partes de los bancos centrales desde hace años han eliminado casi por completo la comprensión del riesgo por parte de los inversores. Es conveniente recordar la baja volatilidad que se vivió en los mercados durante el pasado año 2017 y las primeras semanas de 2018, hasta que en febrero la volatilidad subió de forma significativa como consecuencia del temor de los inversores a un repunte de la inflación.

(Fuente: Financial Times)

(Fuente: Financial Times)

Asimismo, hace referencia a lo que denomina “paradoja de la volatilidad”, que significa que la baja volatilidad lleva a los inversores a adoptar estrategias que hacen que el sistema financiero sea más frágil y vulnerable a la crisis.

Con esta red de seguridad puesta a disposición de los inversores, los bancos centrales han alentado a los inversores a buscar rentabilidad independientemente del riesgo asumido. Adoptar apalancamiento a la hora de invertir se ha vuelto más tentador así como el “carry trade” (pedir prestado en países donde los tipos de interés son bajos para invertir en aquellos otros que los tipos de interés son más elevados).

Hay que tener en cuenta que una caída de la volatilidad empuja a determinados inversores quant a aumentar posiciones sin sobrepasar sus límites de riesgos, pero cuando la volatilidad se gira y aumenta, los inversores se ven forzados a vender dichos activos para volver a situarse dentro de los niveles de riesgos exigidos.

Los eventos de febrero, señala Plender, podrían ser el “canario en la mina”. Teniendo en cuenta que la volatilidad es un parámetro que tiende a revertir a la media, es probable que en el futuro se produzcan repuntes de volatilidad mucho más intensos.

Esta perspectiva es compartida por otra gestora que también cuenta con estrategias que apuestan por un colapso del mercado financiero y un significativo repunte de la volatilidad. Christopher Cole es el fundador y CEO de Artemis Capital Management, un hedge fund especializado en hacer “apuestas” sobre diversas formas de apocalipsis financiero. Se trata de una firma de inversión que empezó en el año 2012 con solo 1 millón de dólares bajo gestión y acumulaba a septiembre de 2017 en torno a 200 millones de dólares, un tamaño muy modesto para un hedge fund americano. En esa fecha, Cole afirmaba que sus estrategias estaban teniendo fuerte demanda y que esperaba aumentar rápidamente el nivel de activos gestionados.

Christopher Cole saltó a la palestra el año pasado, antes del fuerte repunte de volatilidad de este año. Ya por entonces identificaba que, aunque la volatilidad seguía siendo muy baja, el miedo estaba aumentando y el riesgo de un accidente era elevado. El principal catalizador lo atribuía a una repentina y considerable subida de tipos de interés. Algo así se puede decir que sucedió hace unos meses, aunque la intensidad del movimiento fue limitada y alejada de episodios como el crash de 1987. Pero Cole más recientemente ha apuntado que lo que está por venir puede ser mucho más grave. “No se si estoy loco, o el resto del mundo está loco. Pero esta es la clase de cosas que nuestros hijos verían y dirían ‘¿Cómo es que no lo viste venir”’.

Cole no se toma el concepto de “volatilidad” a la ligera. Para él, como aparece en la portada del sitio web de Artemis, “la volatilidad es un instrumento de la verdad… Solo prosperaremos si buscamos incansablemente nada más que la verdad, si no es así la verdad nos encontrará a través de la volatilidad”.

Este tipo de productos pueden dar muchas alegrías cuando la mayoría de inversores sufran fuertes correcciones. Suponen una cobertura ante escenarios que no son los más probables pero cuyo impacto potencialmente es muy dañino. Lo complicado es mantener la paciencia suficiente hasta que esos escenarios lleguen a materializarse, si es que lo hacen.

Puedes consultar todos los artículos de este blog en el siguiente enlace: aquí

A mí lo que me da miedo es el apocalipsis zombi, jajajs

En respuesta a Pepe Mary El chucho de colastani

Yo he visto tantas pelis y series de zombies que si llega, seré un especialista y sobreviviré :)

A los Humanos el Apocalipsis personal les llega tarde o temprano y eso hace que siempre tengamos miedo. Qué pasará, cómo será, cuándo llegará, cuánto tiempo durará. En fin, nuestra mente que en ocasiones es maravillosa en otras nos juega malas pasadas y mete el susto en el cuerpo. Para colmo, el capitalismo como sistema económico tiene el fallo de las crisis y las burbujas periódicas. Todos sabemos que van a llegar pero no cuándo, así que intentamos averiguar y acertar en su fecha y ante lo más mínimo que pueda anunciarlo ya nos asustamos. La próxima crisis llegará, y será quizá por la deuda, por los aranceles, el petróleo, el euro o vete tú a saber qué. Pero claro eso te puede tener paralizado y al final no vives (ni inviertes). Esos gestores que no paran de anunciarlo al final alguno acertará, pero es que llevan un montón de años anunciándolo y así cualquiera acierta.

En fin, que el excitante Mundo de la Bolsa, no es para todos y en eso está parte de su encanto. Es un reto intelectual que tiene sus riesgos que tenemos que asumir si queremos también sus beneficios.

En respuesta a Andrés Corral Márquez

Yo desde luego nunca seré el primero en "adivinar" un mercado bajista, ya que soy reactivo y no me adelanto a los eventos.

En fin gracias a Dios tenemos crisis, el ser humano es naturaleza y la naturaleza nos ha dotado para crear crisis pero no es más que una defensa de la naturaleza,

Quizás llegue un día y la naturaleza suelte a los zombis para defenderse, yo estoy acojonao también se comen a las hienas,jajajs

En respuesta a Pepe Mary El chucho de colastani

No habíamos quedado en que primero se aplana la curva y pasan meses hasta que llega la crisis. Pues disfrutemos mientras tanto y si cae fuerte y rápido será un cisne negro por culpa de los aranceles de Trump o los que le impongan los chinos a el.

En respuesta a Jose Antonio Llamas

No necesariamente ha sido siempre así. Es una señal importante a vigilar, pero en los últimos años, con la gran intervención de los bancos centrales y la manipulación de los tipos de interés, es muy posible, como apuntan muchos analistas, que la curva de tipos haya perdido parte de su poder predictivo.

Acertar el próximo apocalipsis financiero es realmente fácil. Teniendo en cuenta que hay miles de gestores financieros en el mundo mundial. Cada semana elegiré uno distinto que se muestre muy pesismista. Seguro que tarde o temprano acertare con uno de ellos. El caso es que teniendo en cuenta que algunos lo vaticinan desde hace mucho cada vez quedan menos. Claro esta que si el ultima de la lista es una de una aldea de Mejico por ejemplo ... a Trump le va a tocar mucho las narices que, le acierte su crisis precisamente un gestor de ese país, en concreto.

Esto le recuerda a uno los seriales de la radio hace muchos años.... Lucecita capitulo 2347.

Lo que no se es si con Lucecita había apocalipsis zombie o estaba por inventar

Colastani no te preocupes que si hay apocalipsis en la farmacia venden antiácidos para zombies de crisis zombies jajas

Los americanos pueden entrar en crisis porque han salido de la crisis, pero en Europa no se ha iniciado ni remotamente la salida como para volver. De volver sería ir al hundimiento, empezando por los bancos zombies que son el 80% por lo menos.

Si el Sp pierde la caja azul por debajo puede ser el apocalipsis y sería natural , estamos en una situación preapoliptica, pero quieren sujetarlo o están distribuyendo

En respuesta a Pepe Mary El chucho de colastani

Jaja creo que mejor el estacazo y el antiácido para mañana cuando juegue España contra Rusia. De Gea confiamos en ti y si no no vuelvas jaja.

Sin acritud eh !!!

En respuesta a Jose Antonio Llamas

Yo creo que no es De Gea es el portero del Liverpul se parecen un guebo, jajajaja

Pero podría hacer esto todavía , sobreponer otras cajas y zás sale otro tramo alcista si sobrepasa el 3000 , por el 3000 'hay otra caja que podría provocar el típico fallo alcista,

,

A mí la bruja Lola ella con sus cartas y yo con mis cajas ,jajaja,

Y el oráculo chino a mi lado unos mindunguis, jajaja

Y si sueltan a los zombis nada de antiácidos como dice Llamas , un estacazo en la cabeza ,jajaja

En respuesta a Pepe Mary El chucho de colastani

van a hacer como con las elecciones usa, provacarán un susto saldrá todo el mundo y a los 3600, la gente volverá a comprar arriba y entonces sí, a los infiernos...

En respuesta a Lemur Lemurin

Al final sí el índice se dirige al 3000 y hay una legión de cortos y los que están fuera van a tener que comprar para aliviar la angustia algunos se harán fuertes pero irán cayendo como fichas de dominó,y luego el estacazo financiero ,

Es bueno que haya muchos bajistas y cada vez más y los índices perdón y el índice en máximos ,parece más una señal alcista que bajista,jajaja

El escenario que plantean estos fondos se puede “jugar” sencillamente dedicando una pequeña parte de la cartera a comprar puts OTM, ya sea sobre índices o, incluso mejor, sobre acciones manifiestamente sobrevaloradas(sí, estoy pensando en Tesla).