Una de las tareas más difíciles a la hora de analizar una inversión desde el punto de vista fundamental es la de determinar el valor que posee una compañía con el objetivo de averiguar el valor intrínseco de cada una de sus acciones. Lógicamente, una vez le asignemos un valor a las acciones de la empresa podremos compararlo con el precio al que cotiza en el mercado de valores y actuar en consecuencia para aumentar o disminuir nuestra exposición a dichas acciones.

En este artículo, que cerrará la saga de Viscofan, hablaremos precisamente de esto. Trataremos de asignarle un valor a las acciones de la empresa de las envolturas artificiales, utilizando los diversos métodos a nuestra disposición para finalmente comparar dicha valoración con su cotización actual en Bolsa y averiguar si existen o no oportunidades de inversión.

El primer método de valoración que utilizaremos es el de Valor contable o Valor en libros. Este valor resulta de dividir el patrimonio neto de la empresa (Activos/bienes menos pasivos/obligaciones) entre el número total de acciones, indicándonos aproximadamente el importe que podríamos obtener por cada acción si disolviéramos hoy la compañía. Aunque este método no nos dará un precio objetivo en sí, nos servirá para hacernos una idea de la valoración de los activos de la empresa que hace el mercado. La diferencia entre el valor contable y la cotización, radica en que el primero relata una versión de la historia de la empresa mientras que el segundo recoge sus expectativas de futuro,

En la siguiente imagen, podemos ver a cuanto asciende el valor contable de las acciones de Viscofan así como su evolución en los últimos años (para 2012 cogemos datos de 9 meses):

La revalorización del valor en libros en los últimos 5 años ha sido de más del 70%, es decir, dado que el número de acciones ha permanecido "casi" inalterado en el periodo, el patrimonio de la empresa ha crecido en esa misma cuantía en los últimos años, una tasa compuesta anual de crecimiento (denominada en inglés CAGR) de 9,28%. Este dato es muy significativo ya que el crecimiento del patrimonio neto y por tanto del valor contable de la acción (vía beneficios retenidos) no ha parado de aumentar en los últimos años, y además como podemos observar en la tabla, cada vez lo hace más rápidamente.

Por el contrario, en el lado negativo debemos destacar el Ratio Price to Book. Este ratio, que pone en contraposición el precio al que cotiza la acción (numerador) con su valor en libros (denominador), es comúnmente utilizado como termómetro para determinar la posible sobrevaloración o infravaloración de una compañia. Cuanto mayor es el ratio y siempre que supere la unidad, mayor es la sobrevaloración de la empresa en el mercado y viceversa. Pues bien, como observamos en la tabla el actual ratio price to book para Viscofan asciende a 3,62 (resultante de dividir 38,52 (cotización actual) entre 10,65 (valor contable)) denotando una gran sobrevaloración en el mercado de los activos de la empresa de las tripas artificiales. Primera señal negativa, este ratio ya nos advierte que el precio es bastante superior a la riqueza neta actual de la empresa; ya se están descontando unas grandes expectativas para la empresa.

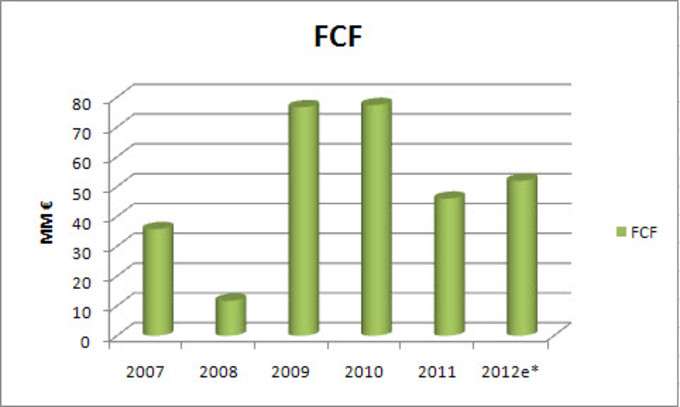

Ahora que ya hemos llegado a la conclusión de que el mercado descuenta expectativas para generar las cotizaciones, es conveniente centrarnos en métodos de valoración que tomen en consideración dichas perspectivas de futuro. Para ello podríamos utilizar el archiconocido y utilizado método del descuento de Flujos de Caja libres (cómo vimos en el artículo-valoración de Duro felguera), pero esta vez no lo haremos así debido a las grandes diferencias en los flujos generados en los últimos años:

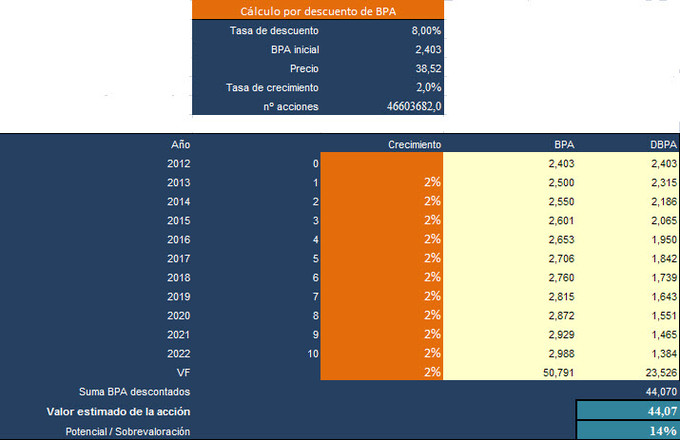

Aunque podríamos normalizar dicho flujos y hacer una estimación más menos correcta del valor de la acción descontando dichas corrientes de efectivo, en esta ocasión vamos a emplear otro método de valoración basado en los beneficios futuros de la compañía, el descuento de BPA (beneficio por acción). A pesar de que asiduamente se dice que "los beneficios son opiniones" y "los flujos de efectivo son hechos" debido a las triquiñuelas contables que se pueden hacer para modificar el primero, la evolución de los beneficios de Viscofan se hace mucho más previsible por su linealidad que la de los flujos de efectivo, y es por ello por lo que utilizamos los primeros. Empleando en nuestro modelo un BPA inicial de 2,403€ (estimado para 2012), una tasa de descuento k=8% y una tasa de crecimiento g=2%; la estimación del valor de las acciones de Viscofan mostraría lo siguiente:

Nota: En el artículo sobre la valoración de Duro Felguera podréis encontrar las fórmulas mátemáticas y más información sobre el método de descuento de flujos.

Nota: En el artículo sobre la valoración de Duro Felguera podréis encontrar las fórmulas mátemáticas y más información sobre el método de descuento de flujos.

Como vemos, con los datos de entrada que introducimos, la valoración de las acciones de Viscofan sería de 44,07€/acción, mostrando un potencial alcista aproximado del 14%. Además, aunque no asciende a una cantidad demasiado importante sería conveniente añadir la caja neta por acción a la valoración (0,30€/acc), obteniendo un precio objetivo final de 44,37€/acc.

No obstante, dado que las cifras empleadas tanto para la tasa de descuento como para la tasa de crecimiento han sido escogidas según mis cálculos y criterios, para mucho lectores pueden pecar de subjetividad. Es por ello que creo interesante realizar la siguiente tabla donde podemos ver la sensibilidad que tiene la estimación del valor de la acción ante cambios en las tasas empleadas (tanto WACC (coste de capital, k) como g):

Salta a la vista que ante menores tasas de descuento y/o mayores tasas de crecimiento, la valoración tenderá a ser mayor. Es por ello que en la última columna y fila de la tabla se recoge el promedio de la fila/columna, situándose en la esquina inferior derecha el promedio total: 39.27€/acción. Dado que el precio de cierre el viernes 7/12/12 fue de 38,52€/acc, la valoración que nos transmite este análisis de sensibilidad nos dejaría únicamente un potencial o margen de seguridad del 3% si contamos con la caja neta.

Por último, tras comprobar que las acciones de Viscofan cotizan muy por encima de su valor en libros pero que según el descuento de BPA todavía tienen potencial alcista (atendiendo a mi WACC y g), veamos un último método a considerar: la valoración por múltiplos.

Cuando hablamos de múltiplos, hacemos referencia a ratios que permiten hallar el valor de la compañía haciendo analogía con otras empresas o incluso con el mercado. Utilizaremos para nuestro análisis cuatro de ellos: EV/Sales, EV/EBITDA , EV/EBIT y PER. Tanto los ratios que ponen en contraposición el valor de la compañía (EV) con otra variable (ventas/EBITDA/EBIT); como el mismo PER (Precio/Beneficios), señalarán que la acción es más barata cuanto menores cifras presenten y viceversa. Esto se deduce lógicamente ya que harán falta menos años (beneficios) para recuperar la inversión realizada (precio).

Veamos entonces los múltiplos de Viscofan y sus competidoras Devro y Shenguan (las mismas que analizamos en el último artículo) en los últimos años:

Si atendemos a las primeras tres columnas podemos ver claramente que para 2010 Viscofan era la empresa que menores múltiplos presentaba, ergo la más barata. No obstante, el ratio PER se situaba por encima de 15 (la media histórica del mercado). En 2011 la cosa no hizo más que mejorar en términos de valoración, y aunque las diferencias se estrecharon, la empresa española seguía siendo la más barata, incluso con un PER por debajo de la media histórica. Para frenar la euforia, hay que señalar que actualmente cotiza a unos múltiplos superiores a los de sus dos competidoras Devro y Shenguan, y también a un 16xPER, ligeramente superior a la media histórica lo que podemos interpretar como que la acción no está muy barata.

En conclusión, hemos analizado el valor contable, los flujos de beneficios futuros y los múltiplos de la empresa para hallar el posible valor intrínseco de la compañía. Hemos visto que cotiza a precios muy superiores a su valor en libros ya que se descuentan unas grandes expectativas sobre la actuación de la empresa en el futuro. Además también hemos valorado la compañía descontando las posibles corrientes de beneficios futuras, viendo que sí podríamos obtener valor si atendemos a dicho método. Por último hemos visto que en la valoración por múltiplos Viscofan no está barata, ni con respecto a sus competidores ni comparándola con la media histórica del mercado. Llegados a este punto ¿que podemos interpretar de estas valoraciones contradictorias?

En mi opinión, la conclusión que extraería es que estamos ante una magnífica empresa con unos grandes fundamentales, ventajas competitivas y con potencial de futuro, pero que no está a precio de entrada. Hay que recordar que Viscofan viene batiendo expectativas, por lo que los cálculos deberán ser revisados al alza y aumentando en consecuencia las estimaciones del valor y potencial de la acción. Esto me hace ser optimista de cara a la actuación del valor en el largo plazo, pero sin embargo al precio actual no entraría por falta de margen de seguridad. Como podemos ver en el gráfico que os muestro a continuación, el recorrido del valor en los últimos cuatro años viene siendo impecable. Dudo que se revierta gravemente esta situación, por lo que según mi punto de vista, sólo hay que esperar a que el esquizofrénico de Mr. Market, como diría Benjamin Graham, nos ofrezca un buen punto de entrada con margen de seguridad vía descenso en la cotización o mejora de múltiplos/beneficios para rentabilizar nuestra inversión minimizando al máximo el riesgo.

Fuente: ft.com

Fuente: ft.com