En el anterior artículo vimos diferentes características que mostraban la excelente situación financiera que posee Viscofan, así como su tendencia hacia una mayor solidez en ese aspecto, reflejando las políticas que mantiene la empresa en la gestión de los flujos de efectivo que genera.

Hoy sin embargo, vamos a analizar los factores que han llevado a la empresa a la cima del sector de las envolturas artificiales y que le permiten ocupar esa posición de liderazgo. Para ello hablaremos de márgenes y de rentabilidades en comparación con la competencia además de tratar otros aspectos cualitativos que le otorgan la capacidad a Viscofan de mantener unos retornos altos y sostenidos en el tiempo. Por tanto, hoy de lo que hablaremos es de ventajas competitivas permanentes en el tiempo, o si citáramos al maestro Warren Buffett, fosos inquebrantables que protegerán nuestro castillo (empresa/inversión).

Los contendientes...

Lo primero que haremos en nuestra búsqueda y captura de ventajas competitivas duraderas será situar a la competencia. Analizar los contendientes en la lucha por la cuota de mercado del sector se convierte en una tarea clave para descubrir la potencial capacidad de la empresa para obtener ese ansiado moat (foso).

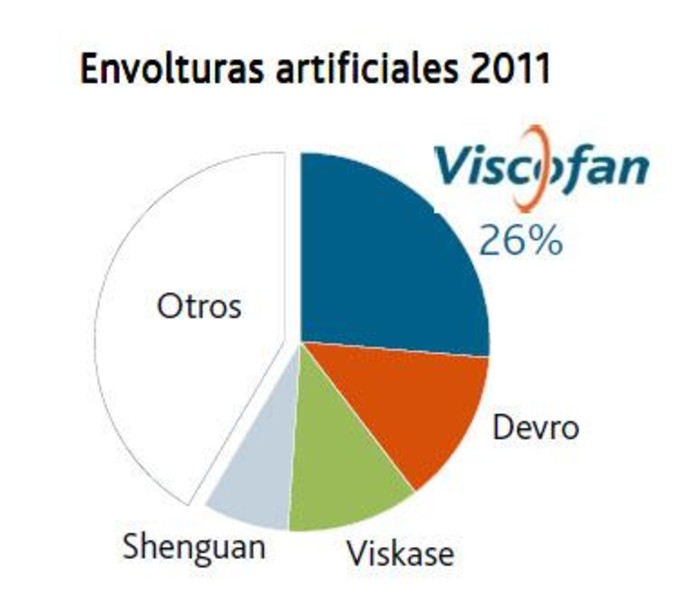

La situación competitiva del sector de las envolturas artificiales la podemos apreciar en el siguiente gráfico:

Como vemos, las tres empresas que representan una amenaza para Viscofan en la pugna por la cuota de mercado y por tanto, en las que centraremos nuestro análisis comparativo son: Devro, Viskase y Shenguan.

Investigando sobre ellas podríamos decir lo siguiente:

- Devro: El principal competidor a nivel internacional. Empresa originalmente escocesa y líder mundial en la producción de envolturas de colágeno, cotiza en el LSE y viene haciéndolo muy bien en los últimos 4 años pasando desde unas 80 libras a más de 310 actualmente. En el lado negativo, los FCF que genera vienen siendo cada vez menores (0mill en 2011) y en el último anuncio publicaron esto:

Profit warning sobre sus expectativas originales, no llegarán a los beneficios que tenían estimados para este año. Aunque no es una señal especialmente dañina para la empresa porque batirán los resultados del año pasado, no es la situación idílica en la que se encuentra por ejemplo Viscofan superando las expectativas en el mismo contexto internacional, y en todo caso habrá que ver la desviación final que sufren.

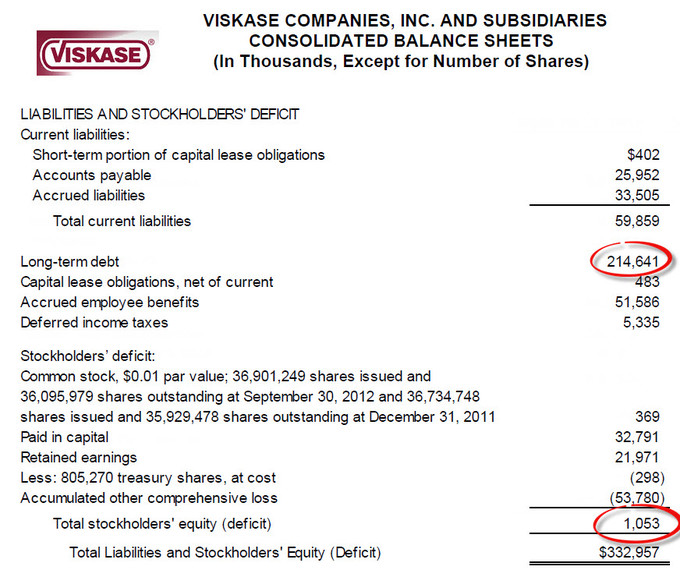

- Viskase: Cómo una imagen vale más que mil palabras aquí os dejo la foto que le he tomado a la empresa...

No sale especialmente sonriente, ¿verdad? La deuda con coste a largo plazo exageradamente grande y los fondos propios (stockholders' equity) casi inexistentes. Como seguramente sabéis, el tener unos fondos propios muy pequeños significa que a poco que se deprecien los activos de la empresa, su solvencia se ve seriamente afectada pudiéndose llegar a la quiebra. Ésta es la situación en la que se encuentra Viskase, situación de quiebra técnica ya que el patrimonio neto ha llegado a ser negativo en años anteriores. Además las perspectivas para la compañía no son nada esperanzadoras ya que los beneficios y los flujos libres de caja que genera están de capa caída en los últimos años.- Shenguan: La mayor amenaza en mi opinión para Viscofan. Este holding situado en Hong Kong es líder en el mercado chino y presenta un gran crecimiento en los últimos años acompañado de una más que sólida estructura financiera. Sus problemas actuales son, por un lado que solamente produce envolturas artificiales de cólageno (Viscofan produce también de plástico, fibrosas y de celulosa), y por otro que su negocio se concentra casi en su totalidad en el mercado chino como señalan en su informe:

Alrededor del 94% de sus ingresos provienen de la PRC (República popular de China / People's Republic of China), siendo únicamente el 6% de los ingresos de exportaciones a otras regiones.

La Batalla...

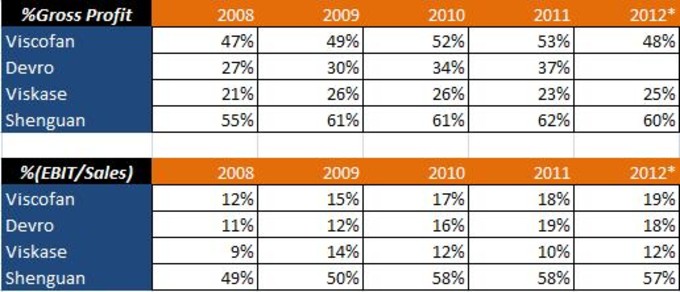

Una vez establecidos los protagonistas que compiten en el sector de las envolturas artificiales, empecemos las comparaciones en busca de las ansiadas ventajas competitivas que señalábamos al principio del artículo. En primer lugar vamos a buscar las ventajas que se pueden descubrir en los aspectos más cuantitativos de la empresa, es decir, buscaremos ventajas que provengan de la eficiencia en costes y/o de economías de escala mediante el análisis de los márgenes. Centrándonos en ellos podemos diseñar las siguientes tabla:

La primera de ellas, que nos indica el margen bruto (ingresos menos coste de las ventas) es bastante esclarecedora. Pese a que Viscofan posee un gran margen bruto cercano al 50% en los últimos años, muy superior a sus competidores internacionales Devro y Viskase, la comparación con Shenguan pone de manifiesto que la ventaja competitiva en términos de eficiencia de costes no es absoluta ni permanente. Mayor si cabe es la diferencia que marca la empresa de Hong Kong si atendemos al ratio EBIT/Sales. Aún teniendo el mejor margen bruto, los asiáticos son capaces de minimizar los gastos adicionales para la explotación de forma espectacular llegando a convertir en beneficios operativos casi el 60% de lo que venden. Las explicaciones de ello serían su tamaño (factura 1/4 parte de lo que factura Viscofan) y los reducidos gastos de administración y comercialización a los que se ven sometidos al estar concentrados en un ámbito más nacional.

Si seguimos nuestra búsqueda de ventajas competitivas e investigamos los retornos en busca de la eficiencia distintiva, podemos construir la tabla siguiente que nos muestra la Rentabilidad sobre las inversiones(ROCE) para los 4 competidores en los últimos años. Para los más curiosos, os alegrará saber que la hemos calculado haciendo uso de la fórmula que presenta Joel Greenblatt en su libro "The little book that beats the market": ROCE= (EBIT/(Activo Fijo + Fondo de Maniobra)):

Como vemos en la tabla, Viscofan posee en media de los últimos 5 años una rentabilidad sobre el capital invertido del 21%, es decir, de cada 100€ que invierte es capaz de generar 21€ "limpios", superando los 16€ que generaría la media del sector. En mi opinión, este indicador es el que mejor refleja la rentabilidad real que genera un negocio y determina la calidad del mismo, y en este sentido, podríamos decir que la máquina de generar dinero de Viscofan es la más rentable y de más calidad de entre todos los competidores. Esta misma razón es la que nos hace derivar a la conclusión de que Viscofan posee ventaja competitiva en términos de eficiencia, dadas sus características y su modelo de negocio la cotizada española es inigualable rentabilizando sus inversiones.

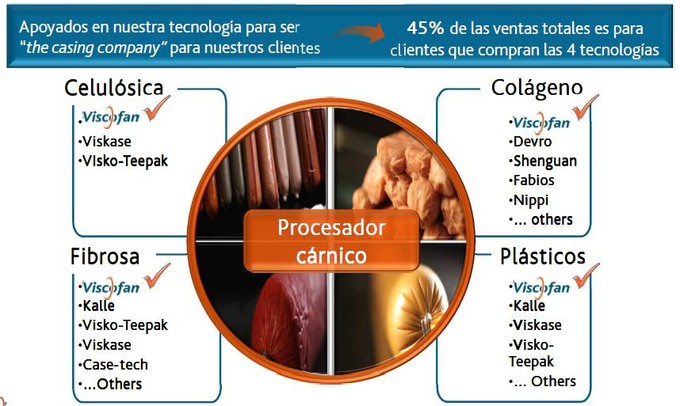

Por último, una vez hemos buscado ventajas competitivas estudiando los márgenes y los retornos de las competidoras con desiguales conclusiones, me gustaría mostraros la que para mí es la ventaja competitiva clave para Viscofan, la tecnología. Hay pocas empresas en el mundo que ofrezcan los productos que ofrece la empresa española, pero no hay ninguna que tenga actualmente a su alcance la tecnología necesaria para ofrecer toda la gama de productos que ofrece Viscofan.

Como distinguíamos previamente en el artículo, existen cuatro tipos de envolturas que son utilizadas en la industria cárnica: celulósicas, fibrosas, plásticos y colágeno. Si atendemos a la infografía superior (teniendo en cuenta que Visko-Teepak fue adquirida por Viscofan) podemos observar que la cotizada española es la única que posee la tecnología necesaria para producir los cuatro tipos de envolturas y por tanto, competir en todos los mercados. Sus rivales Devro y la peligrosa Shenguan, se concentran en las envolturas de colágeno, mientras que la quebrada Viskase es el rival en la venta de los otros tres tipos de tripas artificiales. La forma en que esto representa una ventaja competitiva y su permanencia en el tiempo las razonaremos de la siguiente manera:

- El factor sobre el que se basa la ventaja es el efecto red que genera este pseudo-monopolio. Al igual que nosotros vamos a centros comerciales o a unos grandes almacenes a comprar porque encontramos más variedad sin tener que ir de un lado a otro de la ciudad o tener que visitar diferentes tiendas, Viscofan ofrece a sus clientes de la industria cárnica los cuatro tipos de envolturas disponibles en el mercado, satisfaciendo todas sus necesidades sin tener que recurrir a diferentes proveedores. Como veis en la imagen, la atracción del efecto red hace que el 45% de las ventas totales de la empresa son realizadas por clientes que compran las cuatro tecnologías, algo que indudablemente otorga una ventaja competitiva frente al resto por su carácter único y potenciador de las ventas.

- Por otro lado, antes argumentábamos que las ventajas competitivas deberían perdurar en el tiempo para constituirse como fosos inquebrantables. ¿De qué manera podemos argumentar que la tecnología que usa Viscofan no será copiada o incluso mejorada en un plazo más o menos corto de tiempo? La respuesta la encontramos si pensamos en el coste del acceso a esas tecnologías. Como claro ejemplo de ello tenemos a la propia Viscofan, ya que tuvo que desembolsar la friolera de 65 millones de euros para hacerse con Teepak y así poder acceder a la tecnología de producción de tripa fibrosa. Es esta barrera de entrada económica a las tecnologías para producir la que protege la ventaja competitiva que posee Viscofan y por tanto su liderazgo.

En resumen, en el caso Viscofan no podemos encontrar ventajas competitivas en márgenes debido a la competencia china y su mayor eficiencia en este aspecto. Aún así vemos que dichos márgenes son elevados y todavía habría capacidad de ajuste ante un guerra de precios. Además hemos visto que la empresa española es la que mejor uso efectivo hace de sus inversiones, generando una rentabilidad significativamente superior a la del resto de la industria y denotando por tanto una ventaja en estos términos. Por último, debido a que lo anterior expuesto puede que los más técnicos decidan no catalogarlo como ventaja competitiva, hemos demostrado que la tecnología para producir todos las envolturas demandadas sí es una ventaja competitiva duradera en la medida que posee un efecto red que atrae clientes y potencia ventas, y protegida por el coste de acceso a la misma.

Espero que hayáis disfrutado leyendo el artículo igual que he hecho yo investigando y escribiéndolo. Como siempre, espero comentarios y críticas ;)

Gran artículo, Arturo.

¿Tienes establecido un precio objetivo (valo intrínseco) para la acción?.

Por otro lado, aprovecho para recomendar totalmente el libro que citas de Joel Greenblatt "The little book that beats the market". Aunque no está disponible en castellano, se entiende muy bien y es un libro de referencia a la hora de invertir.

Yo me lo lei en castellano: "El pequeño libro que bate al mercado" Muy bueno.

Sobre el precio tengo pensado hablar en el próximo que será el último artículo de la serie, así que permíteme retrasar un poco la respuesta jeje

Lo del libro de Greenblatt no podía estar más de acuerdo. Creo que es un MUST para cualquier inversor que siga el value: el mensaje de comprar buenas empresas a precios baratos es de los más sencillos y a sus vez valiosos.

Gracias por el comentario! :)

Asimismo, también podemos aprovechar para recomendar otro libro similar, como es "The little books that builds health" del autor Pat Dorsey... (trata sobre ventajas competitivas, moats, switching costs, network effect....)

Pues no me ha convencido mucho el articulo .

Decir que Viscofan es solo ENVOLTURAS PLASTICAS es errar bastante .

Viscofan es líder mundial en comercialización de esparrago envasado .

La marca carretilla eso solo ya vale un dinero y para mi es lo mejor de Viscofan que no depende en exclusiva de un

negocio

Hola Juan, la verdad que las cifras no señalan lo que comentas, ya que la contribución al beneficio de Viscofan por parte del grupo IAN es menor al 4%. Además, hay que recordar que IAN no sólo tiene espárragos carretilla, sino otros productos como comidas preparadas o tomates fritos.

Un saludo

Lo se y la planta de cogeneración de ,

Caseda 25 millones , un porrón de patentes , y el programa de las fabricas de excelencia .

Digamos que la envoltura para alimentación cada vez cuenta menos .

resulta que tiene un monton de aplicaciones fuera de la alimentación y son las que mas crecen .

Luego AIN genera ventas por

http://www.alimarket.es/noticia/118774/Viscofan-cierra-2012-superando-sus-previsiones

Por su parte, la división de alimentación vegetal incrementó la cifra de ingresos en 1,3% frente al año anterior hasta los 103,6 M€,

AIN no resta sino que aporta tanto liquidez como volumen , no es para nada despreciable aunque pudiera parecerlo .

El detalle de la aportacion de beneficios brutos no es la mas importante

Nadie ha dicho ni que IAN reste liquidez ni volumen, más bien todo lo contrario. Te emplazo a que leas el resto de artículo que hay en el blog sobre Viscofan, sobre todo el de presentación donde se menciona lo del grupo IAN y su liderazgo:

http://inbestia.com/blogs/post/viscofan-lider-mundial-made-in-spain-i_1

Estamos de acuerdo en que la variedad de segmentos en los que opera la empresa es un punto a favor hacia ella, pero no comparto que la división de envolturas vaya para abajo, ya que en el mismo articulo que has pasado señala el incremento del 15% en ventas.

Hola Arturo .

Yo al grupo IAN y a la planta de cogeneración , prefiero verlo como un extra de un 4% de beneficios y lo que aporte la planta de cogeneración .

Viscofan la conozco de antes de empezar a producir , se pegaron 5 años de investigación sino recuerdo mal

El estilo como has comentado es de los aburridos .

Son mas de invertir en EMPRESA , de siempre ,

ese es el origen de la compra de IAN en vez de dar unos abultados dividendos o un dividendo extraordinario utilizaron el excedente en la compra y expansión del grupo alimentario .

También lo miro como una parte anticiclica .

Sobre las plantas de excelencia , sino estoy equivocado no tienen poco en china lo que les evita problemas de robo de tecnología.

Luego IAN , les ayuda mas de lo que parece ya que históricamente el mayor problema de Viscofan son las fluctuaciones del euro-dólar

y aunque me pierdo por lo visto les ayuda .

Un abrazo y felicidades de todos modos de hace muchos años es mi empresa favorita , lo es de

hace mucho soy de Pamplona y claro la conozco mejor que otras, además de tener unos amigos que fueron directivos .

Hola Arturo me he expresado mal .

La división de envolturas que mas crece no es la dedicada a la alimentación .

Resulta que el mayor crecimiento se da en la parte

con nuevas aplicaciones industriales , pero no alimentarias .

http://www.viscofan.com/ES/sobreviscofan/innovacion/proyectos/Paginas/default.aspx

Viscofan Bioengineering combina las ciencias naturales y la ingeniería para proporcionar productos innovadores basados en colágeno como nuevas soluciones para la biología celular, la ingeniería de tejidos y la medicina regenerativa.

Un abrazo

Lo que se puede extraer de ello es su gran apuesta de siempre por la investigación y por estar a la vanguardia en la tecnología, que le hace referencia en el sector y se constata como una gran ventaja competitiva como quería transmitir en el artículo.

Gracias por toda la información aportada, un saludo.

Fabuloso análisis y muy didáctico, don Arturo. Es siempre un placer leerle. Tengo mis dudas de que un moat basado en una tecnología que es perfectamente copiable por una empresa con la suficiente fortaleza financiera (como podría ser el caso de Shen Guan) pueda ser duradero. Ello no obsta a que Viscofán sea una empresa fabulosa. Espero ansioso a que nos hable del otro factor de la ecuación: cuanto vale la empresa y si los precios actuales ofrecen el necesario margin of safety. Un saludo

Una vez màs excelente artículo Arturo, una empresa con unos fundamentales envidiables y muy bien posicionada; hace tiempo que la sigo, en términos cualitativos tiene todo lo deseable para una empresa. Creo que puede ser una muy buen opción de compra, sólo me falta un buen precio ;)

No creo que sea tan fácilmente copiable esa tecnología, sobre todo la necesaria para producir envolturas celulósicas como queda demostrado por los reducidos operadores del mercado. Además Shenguan sólo compite en uno de los subsectores por lo que debería empezar de cero con los otros tres...la posible solución de adquisición de empresas para entrar en ellos..pues habrá que estar atentos pero no creo que esten muy por la labor por lo que se desprende de sus informes, prefieren crecer por sí mismos.

Estoy aprendiendo un monton con estos analisis. Es un lujazo ver como analiza un inversor value. muchas gracias.

Siempre me pareció una empresa muy poco glamurosa (pellejos de salchichas, XD) pero esta visto que las aguas azucaradas como KO o PEPSICO tampoco son muy sofisticadas y si muy rentables.

Luis, según Peter Lynch estas empresas aburridas y con nombres desagradables son las mejores en las que puedes invertir! :)

¡¡¡¡BRUTAAAAALL!!!!

No podría estar más de acuerdo con el comentario de Pablo. Un post sensacional Arturo. Y sobre Viscofan, decir que sería una empresa del agrado de los grandes del Value Investing: una política de tesorería conservadora, una estructura financiera aceptable, beneficios crecientes con elevados márgenes y grandes retornos. Si bien, haber entrado a comienzos de año nos hubiera reportado más alegrías que hacerlo ahora, no creo que comprar este valor cotizando a 16 veces beneficio sea arriesgado, pues con semejantes fundamentales y con una posición de claro liderazgo en el mercado (foso inquebrantable para Buffet), se le atisba potencial de subida aunque su descuento no sea tan apetitoso como entonces. En fin, Viscofan no deja de ser otro claro ejemplo de como Mr. Market da la razón a los inversores a largo plazo.

PD: tus seguidores esperamos la última entrega de la saga, que, conociéndote, no se hará mucho de rogar

Lo brutal es poder contar con lectores como vosotros!! :-)

Ya estoy trabajando en el siguiente, no os haré esperar demasiado :-)

Genial una vez más. ¡Ahora sólo falta esperar por el desenlace!

Muy interesante y muy util! Como estudiante de último curso de LADE, estoy haciendo un trabajo para la universidad sobre VISCOFAN. La verdad que tengo una planta a 10 minutos de mi casa y nunca habia pensado que se trata de una empresa de estas características. Estoy muy sorprendido y con muchas ganas de hacer el trabajo..aunque con poco tiempo! El trabajo consiste en un análisis estratégico mas que financiero. Tengo que analizar las ventajas competitivas de la empresa, los recursos y capacidad como fuentes de estas ventajas competitivas. Crear un mapa de valor y reflejar la posicion que ocupa Viscofan frente a los competidores. Por otra parte tengo que averiguar como explota sus vetajas competitivas (margen o rotacion) y ver si es adecuada. En fin mucho curro, pero merecerá la pena. Los blogs de Artur me van a venir muy bien, y estoy ansioso por ver la ultima parte aunque probablemente sea tarde, porque para el jueves que viene ya debo tener el trabajo completo.

Ya compartiré contigo las cosas novedosas de mi trabajo!!

Felicidades por tu trabajo Arturo!

Un saludo

Muchas gracias Hicham!

No dudes en compartir con nosotros lo

Muchas gracias Hicham!

No dudes en compartir con nosotros lo que quieras sobre Viscofan, siempre se agradece y más si estás cerca de una fábrica...puede ser realmente interesante lo que averigües allí!

Respecto a la última parte, tengo intención de publicarla mañana o el lunes si todo va según lo previsto...

¡Un saludo!

Genial como explicas todos los apartados y desglosas todos los calculos, muchas gracias por tu aportacion con ganas de mas

Felicidades por esta serie sobre viscofán y todos tus post en general.

A finales de febrero presenta resultados anuales, que seran peores que los anteriores.

En el año 2013 subio 0% vs (15%ibex) y desde inicio 2014 ha perdido 9% (ibex sube 4%).

Si el mercado sobrereacciona con bajadas 15-20% puede ser una buena oportunidad para entrar, teniendo en cuenta que como calidad de la empresa es de lo mejorcito de españa.