Continuamos el análisis de la nueva protagonista del blog con un post en el que trataremos tres aspectos fundamentales sobre ella. En primer lugar hablaremos de la liquidez de Viscofan analizando la situación financiera que presenta a corto plazo; seguido nos centraremos en los flujos de efectivo que genera con su actividad de explotación y las repercusiones que estos tienen sobre la mencionada liquidez, y sobre la tercera característica que estudiaremos, la estructura financiera de la empresa.

Liquidez

La liquidez, la capacidad de convertir los activos de la empresa en efectivo, la valoraremos atendiendo a la evolución de tres ratios ya conocidos si habéis seguido el blog: el Current Ratio (AC/PC), el Quick Ratio ((AC-Existencias)/PC) y el Ratio de liquidez inmediata (relación entre efectivo disponible y el pasivo corriente). Estos indicadores determinarán la capacidad de la empresa para hacer frente a sus obligaciones de pago en el más corto plazo:

Podemos ver claramente en la primera línea de la tabla la cómoda situación para la empresa de envolturas en cuanto a liquidez se refiere. Current ratio superior a 1,7 desde hace más de 6 años y con tendencia hacia una mayor solidez financiera ya que el cociente ha aumentado en gran medida en los últimos años. Los activos de Viscofan más que duplican a los pasivos en el corto plazo, por lo que no tendría ningún problema para saldar sus compromisos de pago a más corto plazo liquidando parte de sus bienes.

Si descendemos a la siguiente línea de la tabla, salta a la vista la enorme diferencia a la baja de este ratio con respecto al anterior. El Quick ratio, aproximadamente la mitad del ratio corriente debido a que las existencias son alrededor el 50% del activo corriente, también muestra una notable mejora, mostrando un envidiable dato mayor a la unidad. Echándole un vistazo a las cuentas anuales vemos que esto es posible gracias a que en el pasado reciente el activo corriente ha aumentado en mayor medida que lo han hecho las existencias, otra buena señal.

Por último también vemos un cambio positivo en el Ratio de liquidez inmediata en los últimos años. Pese a las continuas adquisiciones e inversiones que vimos ha realizado la empresa en los años recientes, han sido capaces de mejorar la cobertura de sus deudas mediante efectivo desde cifras cercanas al 10% en el periodo 2006-2008 hasta más de un 15% en la actualidad. Especial mención requiere el año 2010, cuando se alcanzó un volumen de efectivo de hasta el 38% del pasivo que tenía la empresa.

La razón que explica estas variaciones y la gran fortaleza financiera en el corto plazo de la empresa, nos lleva al siguiente apartado del artículo, los interesantísimos flujos de efectivo de la empresa.

Flujos de Efectivo

Las variaciones en los volúmenes de efectivo de la empresa, vienen detalladas en el estado de flujos de efectivo de la empresa. En él podemos descubrir tanto el origen como el uso que se le da a la partida más liquida del activo de la empresa.

De forma resumida, podemos decir que la empresa genera efectivo en el transcurso de su propio negocio (Flujo de actividades de explotación (FAE)), pudiendo destinar parte de éste a la inversión para seguir creciendo y/o mantenerse (Flujo de inversión) o a la amortización de deudas pendientes (F.Financiación). No obstante este ciclo ideal no siempre se desarrolla de dicha forma, siendo en ocasiones el origen del efectivo las desinversiones (F.Inversión) o la emisión de deuda (F.financiación).

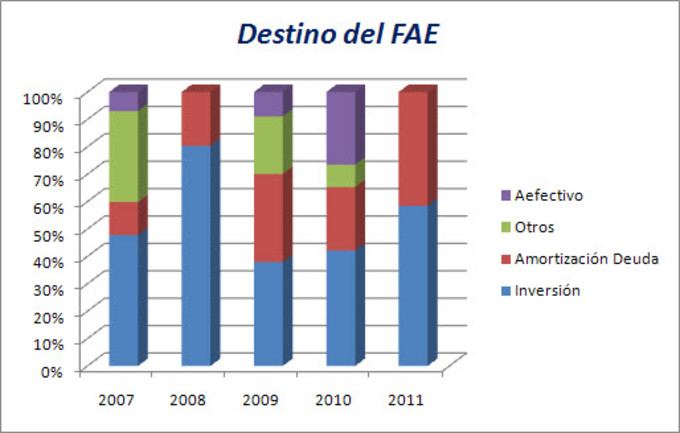

Pues bien, si analizamos los flujos de efectivo de Viscofan podremos descubrir la aplicación de fondos que llevan a cabo, pudiéndonos hacer una idea de las preferencias de la empresa a la hora de manejar su efectivo. En el siguiente gráfico os muestro, de manera aproximada, el destino que se le ha dado anualmente al flujo de efectivo generado por la empresa mediante la actividad normal de su negocio: inversiones, amortización de deuda, incremento de cash u otros (categoría comodín que recoge el pago de dividendos, pagos de intereses, emisión de nueva deuda, etc.):

Con los datos que nos muestra el gráfico y haciendo unos cálculos sencillos podemos extraer un conclusión clara: desde 2007 a 2011, en promedio se ha destinado anualmente una cifra equivalente al 50% del efectivo generado a nuevas inversiones y una cifra cercana al 30% a la retirada de deuda viva de la empresa.

La conclusión inmediata que podemos sacar no podría ser mejor: Crecimiento continuo con control de deuda. La empresa no basa el crecimiento y las adquisiciones de negocios que realiza en una suscripción de deuda galopante y sin control, sino que dedica gran parte del efectivo que genera por su explotación a reducir estos volúmenes de obligaciones para que no alcancen cotas perjudiciales. Además, la fortaleza de estos flujos ha permitido en 3 de los 5 años incrementar los volúmenes de efectivo, así como destinar parte de él a otras partidas como el pago de retribuciones al accionista en forma de dividendos.

En este punto, ya hemos demostrado la bondad de destinar ese 50% de los flujos a inversión, ya que ha permitido a la empresa la posibilidad de realizar continuas adquisiciones y mantener la situación de liderazgo como vimos en la presentación. También hemos visto que la generación de esos flujos le han permitido mejorar la posición de tesorería en los últimos años y con ello la liquidez, la capacidad para enfrentarse a sus deudas en el corto plazo.

Nos queda por tanto constatar la efectividad que ha tenido ese 30% del efectivo destinado a la amortización de deuda, así como sus implicaciones en la estructura financiera y la solvencia de la empresa para con el largo plazo.

Estructura Financiera

Cuando nos referimos a estructura financiera, hablamos de la forma en la que se han financiado los activos de la empresa: esencialmente deudas o aportaciones de los accionistas. Especial atención merecerá por tanto el volumen de una y otra magnitud, siendo el ratio de referencia el denominado Debt to Capital, el impacto de la deuda con respecto al total de la estructura financiera.

Para su estudio creemos conveniente tratar como deuda (debt) únicamente los pasivos financieros, ya que son los que llevan acarreados un coste financiero para la empresa, dejando de lado las obligaciones de pago espontáneas que surgen con la actividad habitual del negocio (proveedores, acreedores, etc.).

Pues bien, para el caso de Viscofan, la estructura que financia sus activos se presenta como:

- Un 65% de los activos financiados con Fondos Propios.

- Un 35% por tanto, financiados con Pasivo.

- De ese 35%, ¡únicamente el 30% es deuda con coste!, es decir, sólo el 10% del total de activos se financia con deuda que genera gastos financieros.

Estos datos nos muestran que la empresa es más propensa a financiar activos mediante fondos propios que mediante deuda con coste, característica que beneficiará a los resultados financieros y a la solvencia de la misma.

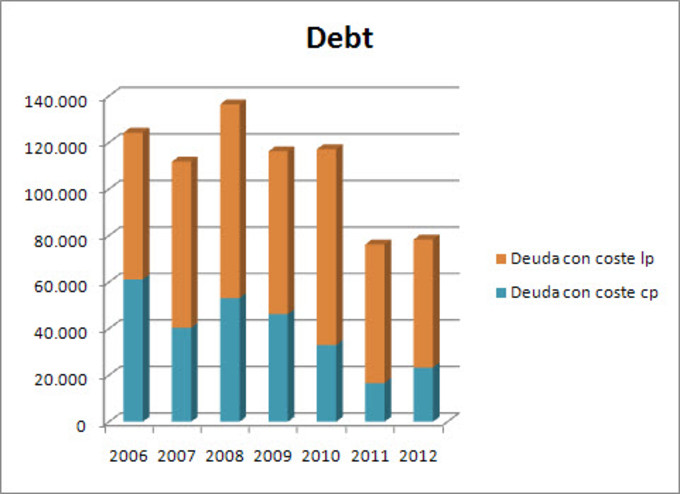

Siguiendo con las características de esta deuda que utiliza la empresa para financiarse, podemos observar detenidamente el siguiente gráfico donde encontramos su evolución, haciendo distinción entre deuda a corto y a largo plazo.

Es aquí donde encontramos la respuesta a la tercera pregunta que buscábamos sobre el destino de los flujos de efectivo. Vemos que, como suponíamos, la empresa ha empleado satisfactoriamente parte de ese efectivo que genera en reducir su exposición a deuda, y lo que es mejor, a deuda con coste. Desde los máximos alcanzados en 2008, la empresa ha ido retirando deuda de forma constante, pasando de casi 140MM€ en 2008 a menos de 80MM€ a finales del tercer trimestre de 2012.

Por último, cabe que señalar que como vemos en el gráfico, la mayor parte de esta deuda es a largo plazo, de calidad, por lo que unido a su poco peso respecto a la financiación total de los activos y su evolución descendiente, generará poca presión para el correcto devenir del negocio y por tanto para la solvencia a largo plazo de la compañía.

Hasta aquí llega la segunda parte de esta serie de posts, ¡os espero en unos días con otra entrega!