Volvemos! Tras unos meses de inactividad por este blog debido a motivos académicos y laborales, volvemos con más fuerza que nunca para seguir publicando en este pequeño rincón que esperemos crezca semana a semana. Y qué mejor forma de volver que con un post sobre la empresa que ha monopolizado casi todas las entradas hasta la fecha...Duro Felguera! No podía dejar a medias el análisis de la empresa con la que empezó este proyecto y por ello aquí está el último post sobre ella, en el que analizaremos su valoración por el método de descuento de free cash flow. A modo de recordatorio aquí os enlazo los cuatro artículos dónde hablábamos del riesgo país, la cuenta de resultados, la situación financiera y la rentabilidad respecto a las empresas del sector.

Son muchos los métodos de valoración de empresas utilizados en las finanzas actuales, pero el más utilizado sin duda es la valoración mediante el descuento de flujos de caja libre o free cash flow(FCF en adelante). Con este método asumimos como valor de la empresa su capacidad de generar flujos de efectivo en el futuro, dejando de lado los beneficios ya que es la magnitud contable más fácilmente manipulable.

Pues bien, si vamos directos al grano, aquí tenemos la fórmula de valoración que vamos a utilizar, la cual pasamos a desgranar en el siguiente párrafo:

La primera variable que necesitamos para el cálculo es el FCF. Éste es el efectivo que genera la empresa con su actividad habitual restándole la caja empleada en la inversiones necesarias para mantener esa actividad (también denominado en multitud de sitios como CapEx/Capital Expenditures). Éstos flujos de caja deberemos estimarlos para una serie de años futuros (n), tomando una tasa de crecimiento que se suele denominar "g".

El Valor Residual de la empresa o VRn es la estimación de lo que vale la empresa a partir del último proyectado, y es utilizado para subsanar el déficit temporal de los flujos ya que lo que trata de determinar es un valor de dichos flujos de forma permanente. La fórmula para calcular dicho VR es (FCFn*(1+g)) / (K-g).

Por último, nos quedaría hallar la variable K, la tasa de descuento. Esta tasa nos permitirá descontar los flujos de efectivo calculados previamente hasta el día de hoy, algo esencial para poder comparar el valor de la empresa con el precio al que cotiza.Por definición, la tasa de descuento coincide con el WACC o coste medio ponderado de capital y deuda de la empresa. Sin embargo, debido a la dificultad para determinar esta variable, en esta entrada tomaremos una tasa subjetiva, que trataremos como la rentabilidad que le pedimos a nuestra inversión a largo plazo. Hay gente que utiliza un 8%, un 10%, un 12% u otra, en este caso emplearemos el 14,5%. Claro está que a mayor tasa empleada, menos valor actual tendrán los flujos futuros, por lo que es posible que encontremos menos oportunidades de inversión al valorar ya que estamos siendo conservadores.

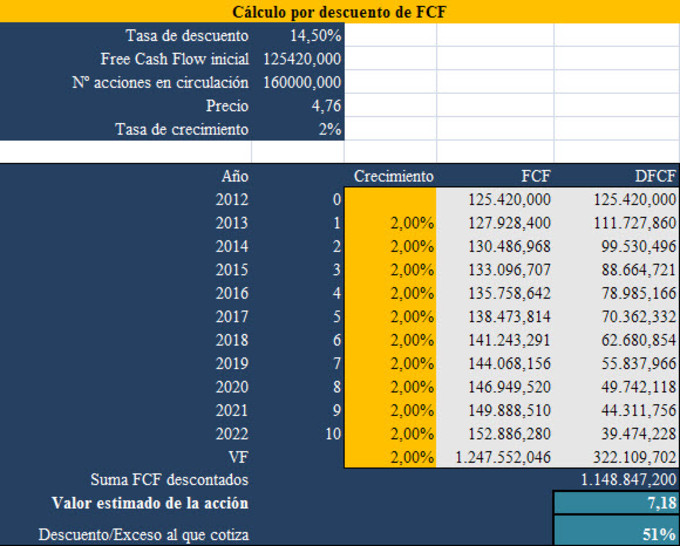

Sin más dilación, aquí os adjunto la tabla de Excel dónde calculo el valor estimado de la acción de Duro Felguera según la fórmula recién comentada:

Como veis, he utilizado n=10, tasa K=14.5% y tasa g=2%, suponiendo un incremento anual de los FCF de esa magnitud (seguimos siendo conservadores ya que si analizamos la evolución de los FCF de años anteriores vienen creciendo a mayor escala).

Al dividir la suma de los FCF descontados (Valor de la empresa) entre el número total de acciones, nos sale un valor de la acción de 7.18€. ¿Qué significa esto? Que comparado con los 4.76€ a los que cotizaba hoy podemos ver que cotiza con alrededor de un 51% de descuento.

Además, si incluimos la caja neta por acción (Efectivo menos deuda financiera) que asciende a unos 3€ por acción, el precio objetivo final lo situaríamos en unos 10.18€, ¡¡más de un 100% de potencial alcista!!

No obstante, y aunque según el descuento de flujos veamos la acción de Duro Felguera como una clara opción de inversión, deberíamos mirar otros aspectos de la misma. En primer lugar el gráfico:

En él podemos ver que desde su máximo en dos años de 6.54€ la acción ha perdido un 12.71%. Además la cotización dibuja una lateral desde hace casi un año, siendo los 5€ una resistencia que podría darnos la señal de compra si es sobrepasada.

Otro gráfico que nos puede ayudar para obtener una visión más global de la situación de la empresa en cuanto su cotización y su entorno, es el gráfico comparado. En este vemos la evolución de los dos últimos dos años de DF, el IBEX35 (verde) y Técnicas Reunidas (TRE) (rojo):

Vemos claramente cómo el mejor comportamiento ha sido el de TRE, aún con rentabilidad negativa, siendo el IBEX35 el que peor se ha comportado de los tres en estos dos últimos años. Además, DF sigue un patrón muy parecido al del IBEX pero con menor volatilidad, lo que podría denostar uncarácter defensivo en la acción de la empresa asturiana.

A parte de los gráficos, también es muy interesante prestar atención a los múltiplos para poder determinar un momento de entrada y salida. Estos múltiplos a los que me refiero son el PER y elEV/EBITDA.

El primero de ellos es el conocido PER (Price to Earnings Ratio) del que ya hablamos en posts anteriores. Pueden interpretarse como empresas infravaloradas por el mercado o baratas las que posean PER bajo y sobrevaloradas o caras en el caso contrario. En nuestro caso estamos antes un PER x7 aproximadamente, lo que da más fortaleza a nuestra valoración mediante descuento de FCF. No obstante, en este artículo de Hugo Ferrer podéis observar distintas interpretaciones de susodicho múltiplo.

En segundo lugar el EV/EBITDA (Enterprise Value/EBITDA) se interpreta igual que el PER, ya que lo que hacemos es dividir el valor en el mercado del negocio entre los beneficios antes de intereses, impuestos y amortizaciones. Duro Felguera se sitúa en torno al EV/EBITDA x4, por lo que también sustenta nuestro análisis y el potencial alcista de la empresa.

Para Finalizar...

Ahora bien, si la empresa cotiza según nuestros cálculos con un descuento de más del 30% y presenta unos múltiplos que reflejan que está infravalorada....¿Por qué lleva más de un año cotizando en plano o ligeramente bajista?

Las respuestas pueden ser muchas y muy variadas, como por ejemplo la competencia emergente en China y Corea en el sector,la dependencia de la firma de contratos de estas empresas, el alto ratio Payout o incluso los EREs que se han dado en la sección de Fabricación.

Pueden ser éstas las razones que ahuyenten a los inversores y evitan que el precio de cotización aumente o quizás sean otras, pero una cosa queda clara después de las entradas dedicadas a Duro Felguera en este blog, y es que estamos ante una empresa con grandes fundamentales (como quedó demostrado en los posts donde analizamos la liquidez y la estructura financiera, el activo y los resultados, la segmentación geográfica, y la rentabilidad) y con potencial alcista (como hemos visto en el post de hoy).

En conclusión, la empresa y su cotización ,al igual que las de su sector, dependerá en gran medida de los contratos que pueda firmar y de la cartera de pedidos que pueda obtener. Este año consiguió uno en Argentina y recientemente otro en Reino Unido, ambos de mediano tamaño. En los informes de empresa, señalan que tienen negociaciones avanzadas de varios proyectos, y si son capaces de seguir trabajando como hasta ahora y consiguiendo aumentar su cartera de pedidos aún a costa de sacrificar algo de los altos márgenes con los que trabajan, la cotización rompería resistencias y podría irse hasta los 10.18€ que estimamos. Por tanto, es un valor muy a tener en cuenta. Por otro lado, no hay que perder de vista que hablamos de inversión a largo plazo, pero aún así debemos asegurarnos de no entrar en un valor que vaya a cotizar en lateral 10 años, de ahí que, según mi punto de vista, halla que esperar esa "señal" en forma de contratos/ruptura de resistencias para entrar en el valor. Si aún así decides entrar o ya estas dentro, no está nada mal el 9% de rentabilidad por dividendos (Dividend Yield) que obtendrás.

PD. Este análisis es totalmente subjetivo y personal, por lo que en ningún momento pretende ser una recomendación de compra o venta del valor descrito.