Durante todos estos años he insistido en la importancia de no "ver" techos de mercado antes de que se formen.

La tentación de intentar "ser el más listo" y vender justo en el máximo

histórico es muy grande. Y desde luego la recompensa sería grande si

acertamos. El problema es que la probabilidad de acertar es muy baja, y

amagos de techo hay cientos antes de que llegue el bueno.

Dicho esto, una cosa es no jugar a predecir un techo, y otra cosa es no tener en cuenta la relación riesgo-recompensa.

El

SP500 está ahora mismo en el techo de su canal alcista reciente, y

además muestra elevados niveles de sobrecompra tanto en gráfico diario

(corto plazo) como en gráfico de velas semanales (medio plazo). También

me llama mucho la atención el pico de volumen que vemos en este gráfico

de velas semanas, un pico de volumen que se alcanzó la semana pasada:

En

esta vela semanal con pico de volumen, tenemos además una sombra

superior larga (SSL) que muestra un primer signo de agotamiento alcista.

Pero ojo, agotamiento alcista no significa giro bajista.

El escenario durante los próximos meses podría ser perfectamente éste:

Es decir, seguir subiendo, pero con una velocidad (pendiente) inferior, lo cual es algo bastante razonable.

A

favor de este escenario todavía alcista tenemos algunas estadísticas

curiosas, que vienen a decir que después de sobrecompra, lo que viene

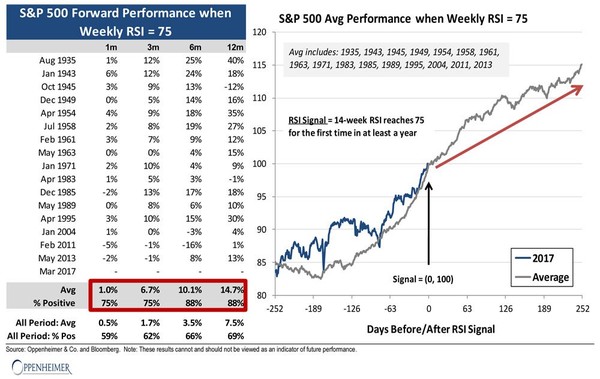

es... más sobrecompra. Vean la tabla siguiente que muestra la evolución del SP500 a 3, 6 y 12 meses después de que el RSI de 14 semanas (indicador de sobrecompra / sobreventa) supere el nivel de 75 (fuerte sobrecompra) por primera vez en al menos un año:

Desde 1935 se han dado 16 situaciones de este tipo. Y ésto es lo que ha hecho el SP500 después:

- a 3 meses, ha subido un 6,7% de media (vs 1,7% "normal"), con 75% de casos en positivo (vs 62%).

- a 6 meses, ha subido un 10,1% de media (vs 3,5%), con un 88% de casos en positivo (vs 66%).

- a 12 meses, ha subido un 14,7% de media (vs 7,5%), con un 88% de casos en positivo (vs 69%).

¿Asusta ver el potencial alcista que podría quedar, verdad? Bueno, es sólo una estadística basada en un indicador, el RSI, que no es nada "concreto" ni "real", como lo son los beneficios empresariales o los indicadores macro. Por lo tanto, a tomar con cautela y a supeditar a nuestro juicio personal subjetivo. Pero sí nos sirve como aviso para los que ven techo y sienten "prisa" por ponerse cortos...

Por

supuesto, podría llegar la esperada corrección, tanto en forma suave de corto plazo, como algo más contundente en horizonte

medio plazo. Pero lo repito una vez más: esperemos que hable primero el

gráfico, y nos muestre al menos un principio de figura de techo, es

decir, un principio de mínimos locales decrecientes.

El dilema Europa-USA.

Esa

vela semanal en el SP500 que podría marcar un principio de agotamiento

alcista contrasta fuertemente con la vela semanal en el IBEX (y en el

Eurostoxx), rompiendo máximos la semana pasada:

En

realidad me gusta más ver el Ibex con dividendos netos incluídos,

porque se acerca más a la rentabilidad real que han ofrecido las

empresas del índice Ibex a sus accionistas:

La

estructura es parecida: hemos roto una resistencia de corto plazo en un

movimiento de continuación alcista. No obstante, aquí la cosa cambia un

poco. Estamos más cerca del máximo local de finales de 2015, que

también fue zona de soporte a mediados de 2015, y triple resistencia a

lo largo de 2014. Es decir, tenemos una zona relevante de resistencia en

torno a los 22.500-23.000 puntos, lo cual se traduce en un potencial de

entre un 2% y un 5% para el Ibex desde los niveles actuales.

Con

estos números la cosa ya encaja mucho mejor en el dilema USA-Europa:

estaríamos en fase de agotamiento, cerca del techo del canal alcista que

empezó a principios (SP500) o mediados (IBEX) de 2016.

En el caso del DAX ocurre algo parecido, alcanzando la zona del techo de 2015, entre 12.000 y 12.300 puntos.

La

pregunta es: ¿podemos esperar una aceleración de la subida en Europa (y

EEUU) desde los niveles actuales? ¿Sería razonable? ¿Y si sale mal?

Fijaros

que no entro en debates sobre si Trump cumplirá sus promesas, sobre el

timing de subida de tipos en EEUU, o las elecciones europeas. Siempre

hay incertidumbre en bolsa, y de hecho eso no ha impedido la subida de

los últimos meses. Es más, el último discurso de Trump podría

considerarse decepcionante (porque no concretó gran cosa, en especial lo

relativo a la bajada de impuestos, que seguramente ya será para después

del verano...), y sin embargo los mercados no han caído. Cuando no haya

incertidumbre en bolsa, será el momento de vender y salir corriendo.

Algunos

dirán que Europa puede seguir fuerte al alza y reventar todas las

resistencias de medio plazo a las que se enfrenta, porque la macro está siendo claramente positiva, y las empresas están creciendo también en beneficios

(2017 podría romper una racha fea de los últimos 4 años...). También

argumentan que Europa está mucho más barata que EEUU... lo cual es una

generalización imprecisa que no tiene en cuenta la realidad de la muy

diferente composición sectorial que tienen las bolsas USA (con mucha

tecnología) y Europeas (poca tecnología y mucha banca y utilities...),

algo que explica muy bien Ángel Martín Oro en este interesantísimo artículo, y que viene a decir que Europa no está tan barata respecto a EEUU y ajustamos el efecto sectorial. Hace unos meses publiqué también un artículo (ver "Por qué USA está cara y Europa no, y seguirá siendo así"), hablando de la diferencia de crecimiento entre EEUU y Europa, y que explica por qué allí el PER es mayor (se paga más por una empresa que está creciendo fuerte y tiene más expectativas de seguir creciendo que por una empresa estancada...).

En definitiva, no debemos cegarnos en absoluto pensando que Europa tarde o temprano "recuperará" su retraso respecto a EEUU. Y de hecho, como dice Hugo en su último artículo, el consenso apuesta por un mejor comportamiento de Europa en 2017, lo cual es un argumento de peso para pensar que no será así. En cualquier caso, si EEUU empieza a dar signos de agotamiento y Europa también, sin necesidad de pensar quién lo hará mejor, nos vale para moderar en gran medida nuestra expectativa de subida en las bolsas.

Cómo explotar escenario de agotamiento.

La cuestión es ¿Cómo explotar un escenario de agotamiento, es decir, un mercado que es alcista (y no bajista) pero podría dejar de serlo y ofrece un potencial limitado? Pues lo primero es reducir ponderación de la cartera, lo cual es simple y efectivo: si sigue subiendo, dejaremos de ganar, que siempre es mejor que perder.

Pero existe otra forma de explotar este escenario: con OPCIONES.

Si tenemos una buena cartera (de acciones, o de fondos), que no queremos vender, pero queremos estar cubiertos, podemos vender por ejemplo unas CALL del SP500 2400 con vencimiento diciembre, que cotizan por encima de los 100 puntos (un 4,20% en algo más de 9 meses, sale una TAE del 5,5%). Aquí el riesgo es que el SP500 se dispare por encima de los 2.400 puntos de aquí a diciembre, y no vuelva ya ni siquiera a asomarse por debajo de ese nivel.

Recuerden este gráfico: el SP500 estuvo oscilando entre 1.800 puntos y 2.100 puntos durante casi 2 años en 2015-2016. Ese rango de 300 puntos, proyectado al alza desde los 2.100 puntos, nos lleva a este nivel de los 2.400 puntos, como vemos en el siguiente gráfico y las dos "cajas" verdes.

¿Qué probabilidad hay de que en algún momento de 2017 veamos al SP500 otra vez por debajo de los 2.400 puntos? Parece razonable que termine llegando un diente de sierra, y con esa Call 2400 vendida, tenemos el paso del tiempo a nuestro favor (vendemos Theta).

Esta prima ingresada nos la podemos quedar tal cual o la podemos usar para comprar PUTs del SP500, que nos protejan parcialmente en caso de caída. En ambos casos se trataría de minimizar el impacto de un recorte.

La otra posibilidad es no teniendo cartera que cubrir. En ese caso, la venta de una CALL 2.400 SP500 debe hacerse con cuidado, porque toda subida del SP500 por encima de ese nivel de aquí a vencimiento serían pérdidas netas. Como les gusta decir a los teóricos, tenemos "pérdidas ilimitadas" por encima de los 2.400 puntos. Pero seamos realistas, ¿hasta dónde puede subir el SP500 de aquí a diciembre? ¿Hasta los 3.000 puntos? Entonces la pérdida neta sería de 500 puntos... un 20% sobre 2.500 puntos (2.400 + 100 puntos). En un escenario apoteósico alcista, la pérdida sería del 20%. Me pongo en lo peor para poner números a ese escenario "ilimitado", y que podamos ajustar el tamaño de la posición al riesgo que nuestras emociones nos permiten asumir.

Para terminar quiero destacar que este escenario plantea un agotamiento posible, pero no un giro o consolidación inminente. Por eso, mi criterio es esperar que a corto plazo tengamos señales técnicas más tangibles. ¿Y cuáles son esas "señales"? Pues simplemente una ruptura de mínimos locales o un doble techo de corto plazo, por ejemplo. Es decir, algo que ponga de relieve que los alcistas ya no dominan contundentemente el momentum de corto plazo. Mientras tanto, incluso una venta de CALL sería ponerse en contra de la tendencia de corto y de medio plazo, algo que como estrategia sistemática es un camino directo a la ruina. La gran diferencia es que con las Opciones, uno ya puede ir pensando en estrategias que exploten un escenario de agotamiento y posible consolidación, mientras que con el resto de herramientas de inversión es imposible sacarle "jugo" a un escenario de agotamiento (salvo vender simplemente la cartera). Sin prisas, iremos viendo si éste escenario se va confirmando... o no.