Por usar un criterio objetivo, diremos que un valor cotizado puede considerarse una ganga cuando ha caído de forma sustancial respecto de su máximo marcado en las últimas 52 semanas.

Supongamos que un inversor tuviera una cartera compuesta por los 10 valores de un índice determinado, en este caso el IBEX-35, que más han caído respecto de su máximo interanual y que actualizara dicha cartera cada semana para que siempre estuviera formada por los 10 valores que cumplieran dicha condición.

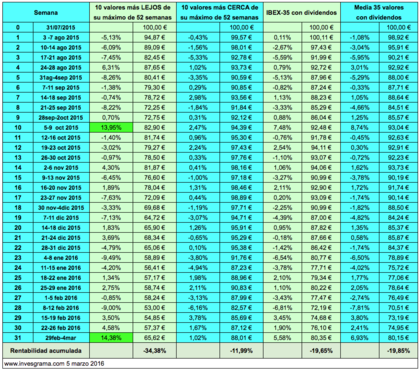

Si hubiera empezado a hacer esto el 31 de julio de 2015, hoy acumularía una rentabilidad negativa del 34,38% con dividendos y derechos de suscripción incluidos, mientras que el IBEX-35 con dividendos ha perdido un 19,65% en este período. A decir verdad, la comparación correcta debería ser la rentabilidad media de los 35 valores del IBEX ya que en la cartera cada valor pondera lo mismo mientras que en el IBEX las ponderaciones varían en función de la capitalización de cada valor. Aún así, la rentabilidad acumulada de un IBEX “equiponderado“ hubiera sido muy similar, de -19,85%.

Lo que llama la atención es que en dos de las 31 semanas transcurridas, este inversor habría obtenido una rentabilidad semanal del 14%, algo que la mayoría firmaría por todo el año. Se trata de las semanas del 5 al 9 de octubre y la que acabamos de concluir. En cambio, lo máximo que ha llegado a revalorizarse el IBEX en una semana ha sido un 7,5%.

Pero fijémonos en lo que hubiera ocurrido si el inversor hubiera hecho la cartera opuesta, o sea una formada por los 10 valores más cerca de su máximo de 52 semanas. En este caso, no habría habido ninguna semana con una ganancia superior al 4%. A pesar de ello, la rentabilidad acumulada habría sido considerablemente mejor, pues habría generado una pérdida del 12% en vez del 19,65% del IBEX-35 y del 34,38% de la cartera de las gangas.

Si expresamos las cifras en euros, en el cuadro vemos que 100 € invertidos el 31 de julio de 2015 se habrían transformado en 65,62 € en la cartera de las gangas y en 88,01 € en una cartera de valores en máximos, mientras que en una cartera con la misma composición que el IBEX-35 o en un fondo o ETF indexado al mismo se habrían convertido en 80,35 €.

Los datos sugieren que en términos generales o estadísticos, las gangas no son recomendables y que, por tanto, es preciso ser muy selectivo al respecto.

El estudio es muy corto respecto al periodo analizado por lo que es insignificante estadísticamente, aún y así, viene a confirmar la evidencia del momentum, donde lo que se comporta mas fuerte tiende a seguir a hacerlo.

Pues yo creo que comprar gangas es el único objetivo posible si se quiere ganar mucha pasta en los mercados. Efectivamente ello implica operar el momentum, pero, sobre todo, establecer personalmente nuestra propia definición de ganga. O sea, mis gangas, el momentum, el A.T. y rentabilidades de escándalo de manera constante. S2.

O sea, que hay que comprar barato y vender caro... Pregunta: A que precio es barato BBVA ???. Y SAN ???

En respuesta a Pedro Luis Abelló Solé

En estas dos acciones es complicado tener un precio de referencia por la situación de ambas entidades. Entonces, como en otros muchos casos, la referencia es lo que se pagaba antes y si el precio ha caido un 50% desde el máximo que se llegó a pagar, parecen baratas pero en realidad no puedes saberlo porque no puedes valorarlas.

En respuesta a Pedro Luis Abelló Solé

En bolsa no puedes saber con seguridad si una cosa va a subir o a bajar. Pero si con toda seguridad puedes saber si has comprado "caro" o "barato".

Compara el valor con su ratio Precio/valor contable y lo sabrás, Pedro. Santander por debajo de 6 euros es una ganga, y BBVA por debajo de 8 también (eso si, a precios de hoy y con los beneficios que ganan hoy). Inditex con su ratio de Precio/valor contable de x6 es una barbaridad de cara. ¡Pero es que lo seria valiendo 15 o 10 euros!

Un saludo

Comprando lo mas fuerte yo creo que terminas ganando porque su tendencia es alcista a pesar del recorte,

Cuando un valor cae demasiado se convierte en un chicharro, los bancos son en realidad chicharros y Tflca se compran en su momento, nada mas, porque su tendencia es bajista no se compra tendencias bajistas, se compran tendencias alcistas en recortes

Como dice el primer post, momentum!!!

En respuesta a Pedro Martinez

Si es para mí , decir que soy de pueblo , prefiero ser basto antes que hortera, jajaja

Comprar lo que ha caído mucho da morbo jajaja. Las empresas que aguantan bien la tormenta no nos gustan ;)

En respuesta a Adrián Callejo Canal

Has dado en el clavo, Adrián

"Diremos que un valor cotizado puede considerarse una ganga cuando ha caído de forma sustancial respecto de su máximo marcado en las últimas 52 semanas"

Para nada, Carlos. Una ganga es aquel valor que se aleja, de manera negativa, de su valor contable o en libros, haya "subido" o haya "bajado" (ya sé que normalmente es en las bajadas, pero puede pasar también en las subidas).

Solo por poner un ejemplo. Ahora que Santander cotiza a 4 euros está a una ratio precio/valor contable de 0,5 (más o menos). Inditex la tiene de 6. O sea, que Inditex vale x6 veces su valor REAL, o el que tendria que ser real, y Santander vale LA MITAD. En otras palabras, Santander es una ganga a 3, a 4 o a 5 euros. En cambio Inditex no seria una ganga hasta verla bastante por debajo de 5 euros. Esto teniendo en cuenta que ganen lo mismo o parecido dentro de un exercicio concreto, por supuesto.

Un saludo

En respuesta a Jordi Mañé Fort

De hecho, Jordi, los valores que más han caído son también, en general, los que más se han abaratado en términos de relación precio-valor contable. El estudio es desde el 31 de julio y pocas semanas después ya se conocían todos los estados financieros del primer semestre, de modo que las caídas se han producido en un espacio de tiempo en el que los datos contables semestrales no han variado hasta hace poco.

Saludos

En respuesta a Carlos Torres Blánquez

Y yo en ningún momento he comentado que no tenias razón en el quit de la cuestión: que un valor que haya bajado pueda hacerlo más es lo más normal del mundo. Solo comento el punto de vista del Precio/valor contable, que me parece una manera más idonea de definir "caro" o "barato".

Gracias por la respuesta, Carlos. Un saludo para ti también

Pero por lo demás coincido bastante con el artículo, aunque Pepe, que habla de tendéncias, Pedro, que habla de momentum, y Richard, que habla de forrarse aprovechando los precios tirados, tienen también su parte de verdad.

Conclusión: Apovechar las bajadas para comprar, en su momento justo, valores buenos o muy buenos bien de precio que pasen por una mala racha por parte de los inversores y que mantengan sus beneficios de la mejor manera posible dadas las circunstancias. Apple en los EUA o Santander en Spain serian dos claros ejemplos actuales. Así lo hace Buffet. Y así lo hace Ana Botín, que ha aprovechado estas bajadas para llenar la autocartera del banco a máximos históricos.

Un saludo

El valor contable, por lo general, no tiene nada que ver con el valor de mercado.

El valor contable NO recoge las expectativas de beneficios futuros, solamente el valor de los activos de la empresa.

La contabilidad nos habla del pasado, algo ya registrado, y lo que mueve las cotizaciones son las expectativas.

En respuesta a Pedro Martinez

Me estás diciendo cosas que ya las se perfectamente, Pedro

Si por ejemplo Santander no cotizase en bolsa y uno la quisiera (y pudiera) comprar... ¿Que pagaria por el? Exactamente su valor contable (ahora mismo, unos 7 euros y pico por acción creo)

En respuesta a Jordi Mañé Fort

Ahora el valor contable del Santander es de 6,10 €. Es lo que vale como activo real pero las acciones se suelen valorar como activo financiero, lo que viene a significar que se tiene en cuenta la capacidad de la empresa para mantener un crecimiento sostenido de sus beneficios, pero no en términos absolutos, que es el caso del Santander, sino relativos, o sea el beneficio por acción, que es lo que le importa al accionista. En este sentido, el Santander se ha quedado muy rezagado y por eso se le valora tan poco.

En respuesta a Carlos Torres Blánquez

Su BPA se encuentra estancado (por eso las vendí en su dia a 7,15), más que rezagado, y ya hace años que se encuentra así.

Su valor contable es algo menor al que he expuesto arriba. Cuando lo escribí lo hice de memoria y sin mirarlo y pido disculpas por ello,. Aunque en nada varia lo que he comentado antes. Está claramente infravalorado, más por su exposición a Brasil, que sufre una grave recesión y se supone que dentro de un tiempo se notará en sus cuentas de resultados. Entonces bajará su precio contable y su BPA como es lógico. El inversor se adelanta a este hecho infravalorando Santander hoy y no cuando esto ocurra.

Un saludo, y gracias por la aclaración

Las 4 palabras mas peligrosa de la inversion es pensar esta vez es diferente, (Templenton)

pues yo creo que esta vez si es diferente, jahaja

Alguien sabe lo que pasa por las cabezas de los gestores de las empresas?, los accinionistas ni puñetera idea, les dan el asqueroso dividendo y tan felices aunque la empresa esté en la cuerda floja pero solo lo saben los gestores (Pescanova, Abengoa, telefonica a 35 y luego a 25 con el sarao que montó Alierta, si no pagaran dividendo estarian ya saneadas)

Por estas pequeñas cosas cuando un valor pierde la tendencia hay que soltarlo,

Si cae demasiado es porque la empresa la estan desfalcando por los que estan dentro y tratan de cuidar la facha y los accionistas van de pardillos como les dan la basurilla tan tranquilos, pero si la caida entra dentro de lo natural es una ganga, lo otro es un chicharro ,

La unica manera es estar atento al grafico, pero no se puede estar a la chicha al caldo a lo que comen los demas , hay que estar pendiente de la tendencia si se pierde se le dá la boleta, a pesar de que el presidente sea muy guapo, y el per y el roe este de puta madre, jajaja

Nunca ha sido buena idea invertir SOLO en base a dividendos, Pepe... Además teniendo en cuenta que se descuenta de la cotización en un índice como el IBEX, así que te quedas técnicamente igual.

Y las empresas españolas ya las conocemos de lo "generosas" que puden llegar a ser con este tema. Supongo que para competir con los depósitos y otros tipos de inversión en un país de tradición inflacionaria como el nuestro. Es curioso ver que ahora que no hay inflación, teniendo los beneficios que tienen, bajen los dividendos.

Saludos, Pepe!

En respuesta a Jordi Mañé Fort

Jordi si la basurilla la descuentan de la cotizacion "pa" que lo dan, yo si se "pa" que lo dan , es porque los accionistas gordos se lo llevan muerto y ademas son como las ratas son los primeros en abandonar el barco cuando hace aguas, por eso cuando una tendencia se pierde al carajo, jajajaja,

El Banco Popular es un banco durante 100 años aprox. fue alcista, rompió la tendencia y se fue tecnicamente a cero, es que está en cero es un banco zombi , si el mejor banco del mundo cayó, esto puede dar idea del sector bancario,como inversion la banca no está claro, pero para especular es magnifico, jajaja

Saludos Jordi

Porcierto Jordi tu duermes , jajajaja

Hombre, si no diesen NUNCA dividendos y todo se quedara dentro de la empresa, esta valdria 0 por grande e importante que esta fuera, ya que a nadie se le ocurriria invertir en ella. En algún momento el inversor tiene que pasar por "caja" a cobrar. Incluso los anglosajones, que prefieren más el crecimiento orgánico con sus bajos dividendos de sus compañias cotizadas, lo tienen claro.

¿Popular el mejor banco del mundo? Supongo que te refieres por la tendéncia alcista que comentas, pero no creo yo que lo fuera (y mucho menos ahora, para mi el peor banco de España a dia de hoy)

Y si, duermo bastante tranquilo, gracias a Dios no tengo Popular en cartera jajaja!

Un saludo Pepe

En respuesta a Jordi Mañé Fort

El dividendo es pan de ratas, por pagar el dividendo muchas empresas han caido,

Si Repsol decidiera no pagar por inversiones, Sacyr la lia, Sacyr seria un lastre, jajajs

El Popular ha sido el mejor banco del mundo, valor hucha del tipo cerdito, hasta estos cerditos les llega su San Martin, jajajaha,

Me alegro de que no tengas al mejor del mundo, jajajaj

Saludos

A ver Pepe, parece que tengas un déficit de atención o algo similar. ¿Que parte no has entendido sobre los dividendos? Lo vuelvo a escribir resumido:

- Dividendos exesivos: Malo

- Dividendos bajos primando el crecimiendo orgánico de las empresas: Bueno

- Sin dividendos: Malo (por no decir imposible almenos que no sea una start up)

¿Se entiende ahora? espero que si

En respuesta a Jordi Mañé Fort

Deudas excesiva no se pagan dividendos

Jordi si te endeudas hasta las trancas , y las cuentas no salen , y pagas dividendos para despistar y cuidar la facha, cuantas empresas quiebran y pagan el dividendo hasta el ultimo dia , Abengoa , Pescanova, Bankia,etc,

Telefonica

Si no hubiera pagado el dividendo desde el 2000 estaria sin deudas, pero como hay que mantener a empresas que viven del dividendo ,que mas bien parecen parasitos, jajaja, las empresas quieren accionistas para sacarles la pasta, pero llega un momento que parecen parasitos, jajaja

Que teminan devorando la empresa, jajaja

Ejemplo practico, si compras acciones y al cabo del tiempo te pide cuentas tu mujer ?

Si van mal la cuentas un rollo,

para ganar tiempo, porque te puede costar el matrimonio, jajajaja

Pues las empresas igual, jajaja

La deuda exesiva poco tiene que ver con pagar o no dividendos. La deuda es un mecanismo para generar negocio y flujo de caja, y puede ser bien utilizado o mal utilizado (como en los casos que comentas).

Tenemos un claro ejemplo del caso contrario en OHL: Una empresa con una política de dividendos para nada generosa (creo que su pay-out que no supera el 25%, cuando lo habitual en el IBEX es del 50% o más) y que en cambio su cotización se ha hundido por problemas de deuda (por suerte, en vias de solución después de su ampliación) y por cosas que no tienen nada que ver ni con la deuda ni con los dividendos (problemas en México)

Además hay que saber cuando endeudarse y cuando no. Y que sectores son propensos a que eso no sea un lastre (como en la construcción, siempre que sea una deuda manejable) y en que sectores si que son un problema (como en la tecnologia, ya que siempre hay que estar al dia y pronto esa deuda deja de ser útil, por eso no me ha gustado nunca Timofónica)

En respuesta a Jordi Mañé Fort

Si te endeudas es para crecer ,pero si luego lo que toca es menguar, como cojones se hace, si tienes que pagar la deuda para crecer y tienes que menguar porque tienes menos ingresos, jajaja

Engañando a tu mujer, jajajaja

Este es el problema. Pero a veces se nos olvida que para endeudarse antes tienes que tener cierto tamaño y ser el propietario ya de muchos activos. Fíjate en Apple. Tiene todo el dinero y cash del mundo y aprovecha estos tiempos de bajos tipos de interés para emitir deuda. Y sobre el papel no le haria ninguna falta. Estoy convencido que Mercadona (una empresa que tiene la deuda casi a 0), dentro de unos años, cuando ya esté perfectamente consolidada e incluso esté presente en bolsa hará lo mismo para crecer por otros paises

Para arruinarse se necesita crecer mucho al final te llega el final,por la dimension insostenible, es mejor crecer poco a poco y consumir tiempo, a Aple ya le llegarà

Porcierto yo estoy como mercadona no tengo deudas solo dinero en cuentas normales diversificado en diferentes bancos por si acaso, he batido a todos los fondos de renta variable jajajajs

¡Me alegro por ti! Bueno, me alegra saber que a alguien le va bien. No soy para nada envidioso, disfruto del éxito de los demás (una cosa rara en este país quizás jaja!). Yo por suerte no tengo deudas tampoco.

Bueno, vamos cerrando ese hilo que creo que nos hemos ido por las ramas una vez más... ¿De que iba este artículo? Ah, de las gangas de la bolsa! Jajaja!

Un saludo, Pepe, y que disfrutes de estas fiestas