Esta madrugada se conocieron varios datos macro importantes de la economía china del segundo trimestre y el mes de junio. El balance general fue positivo, a pesar de que el titular más extendido haya recogido el descenso del crecimiento del PIB en el 2T a mínimos de 27 años. Así titulaba la CNN por ejemplo: China's economic growth slumps to lowest in 27 years as the trade war hits.

Ese tipo de titulares no ayudan mucho a entender bien la situación, transmitiendo una imagen negativa clara. Pero si China estuviera creciendo hoy como en décadas pasadas, a tasas del 10%, sería muy preocupante a medio plazo, porque indicaría que están estimulando como locos. Y eso puede tener un efecto positivo a corto plazo, pero a medio y largo genera vulnerabilidades y desequilibrios.

Cada economía pasa por sus fases en su proceso de crecimiento. No es lo mismo crecer un 10% hoy que hace 30 años para China. Hoy es una economía mucho más consolidada. Con las economías agregadas sucede de manera similar que con las compañías, que en las primeras fases son más volátiles y pueden registrar altísimas tasas de crecimiento, pero a medida que maduran y se consolidan son más estables y tiende a reducirse su tasa de crecimiento estructural.

Pero más allá del PIB, se conocieron datos mensuales sobre junio de producción industrial y ventas minoristas. Ambos sorprendieron positivamente la estimación del consenso de analistas y supusieron un repunte significativo respecto al mes anterior.

Aquí tenemos la producción industrial, que registró un crecimiento del 6,3% vs. 5,2% esperado y 5% del mes anterior.

Vemos en el gráfico lo aparentemente extraño de dos datos previos por encima del 8%. Simplemente quedémonos con que el dato más reciente está en línea con el crecimiento de los últimos años, repuntando de la desaceleración de finales de 2018 y comienzos de 2019.

El gráfico de las ventas minoristas quizás es más interesante. El repunte desde los mínimos ha sido muy destacable. Por supuesto, como en todos los datos macro de frecuencia mensual, la volatilidad es alta y no hay que lanzar las campanas al vuelo antes de tiempo.

A largo plazo, uno de los objetivos de las autoridades chinas es que la parte de servicios y consumo doméstico de la economía sea cada vez más importante, por lo que es clave seguir esta variable en particular. Además, como muestra el gráfico inferior, el empleo en el sector servicios ya es sustancialmente superior al de la industria, tendencia que se ha acelerado en los últimos años.

Fuente: Alicia García Herrero.

Siempre está bien echar un poco la vista atrás, para ver qué cosas se decían cuando los datos eran diferentes. Hace apenas 2 meses se publicaron los datos de abril, que marcaron un mínimo para el crecimiento de las ventas minoristas alrededor del 7% (frente al 9,8% del dato de hoy). Estas fueron algunas de las ideas que lanzó la analista de Natixis Alicia García Herrero:

Fuente: Alicia García Herrero.

Ahí esperaba medidas de estímulo del gobierno chino para impulsar las ventas minoristas, particularmente de bienes de consumo duradero como automóviles. Las ventas minoristas han repuntado, efectivamente, pero no sé las causas, ni creo que se haya debido a un gran paquete de estímulos a los autos (porque las ventas tampoco muestran muchas señales de repuntar)…

Puede que como dicen desde Wolfstreet.com, “esta vez sea diferente” y la debilidad en los datos, del sector auto por ejemplo, no provoquen que el gobierno implemente medidas agresivas para impulsarlo, como antaño. Porque ahora el gobierno chino pone más énfasis en la calidad del crecimiento que en su cantidad, ahora ya no todo vale, y se quieren sustituir los viejos motores del crecimiento por los nuevos (al menos eso es lo que dicen, porque hay dudas de que en otros ámbitos esto sea así). En este caso, el énfasis de las autoridades parece estar en apoyar los vehículos eléctricos e híbridos, o lo que llaman New Energy Vehicles, y desincentivar los de motor de combustión.

Sea como fuere, este es el contexto de la evolución de las ventas de coches en China, primero en tasa interanual y segundo en términos absolutos:

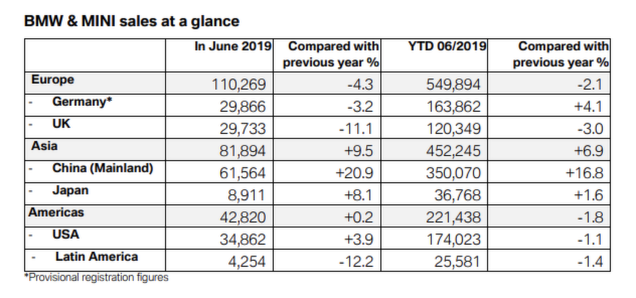

(Paréntesis: Pero en el mar de penas agregado del sector auto en China, hay peces que escapan de los malos datos recientes... como BMW, que en el primer semestre de 2019 ha registrado un crecimiento ¡¡del 17% en China!!

China es el mayor mercado para BMW:

... cierro paréntesis)

En resumen, los datos conocidos hoy en China son esperanzadores, en la línea de la hipótesis de reaceleración en el segundo semestre. Pero ese esperado repunte del crecimiento del crédito en China del que hablé en ese artículo, sigue siendo solo eso, una expectativa. Y como decía arriba, las prioridades del gobierno chino ya son más matizadas que el "estimular el crecimiento como sea" (aunque algo de esto también hacen), por lo que confiar en un megaestímulo macroagregado como en años anteriores puede ser equivocado (si bien parece evidente que no van a querer dejar que el crecimiento se desplome en un aterrizaje fuerte).

Quizá por tanto sea necesario un enfoque mucho más micro donde, como inversores, deberíamos poner el énfasis es en aquellas áreas concretas que las autoridades chinas quieren incentivar, como los vehículos eléctricos, las energías limpias, el consumo doméstico, etc...

Artículos relacionados: