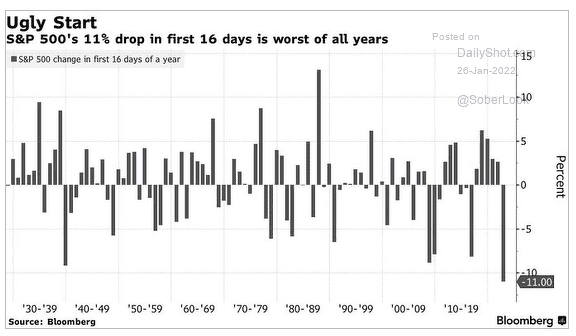

El mes de enero ha comenzado lleno de turbulencias, especialmente en los anteriormente líderes del mercado, como las grandes empresas de la tecnología de la información, que han retrocedido un -18,13% desde máximos (Nasdaq 100). El algo más diversificado S&P 500 ha tenido el peor comienzo del año de su historia (primeros 16 días) con caídas a cierre de hasta el -11%.

Estas caídas se están produciendo sobre todo porque en las últimas semanas la FED ha dado un giro importante en su política monetaria, avanzando subidas de tipos antes de lo esperado hace sólo un par de trimestres y anunciando un fin más acelerado de su programa de flexibilización cuantitativa o QE. Es decir, la FED ha girado hacia una posición más restrictiva y los segmentos del mercado que se beneficiaban de bajos tipos y grandes estímulos, ahora están siendo castigados. Si quieres entender mejor este fenómeno, te redirijo a un hilo de Twitter que publiqué hace unas semanas (aquí).

Y, en segundo lugar, mi opinión es que además las caídas se dan porque esa FED más restrictiva se da en medio de una desaceleración económica global y que ya afecta también a Estados Unidos. Esa suma de una FED queriendo retirar estímulos a la vez que la economía se enfría, es un mal cóctel para los mercados.

Como saben los lectores de mi blog, en los últimos meses he detectado que venía una desaceleración económica global y en general pienso que estamos ante un mercado peligroso por la euforia que ha alcanzado EEUU y por las extremas valoraciones no vistas desde finales de los noventa. Pero de momento sólo veo que estamos en una desaceleración, no una recesión.

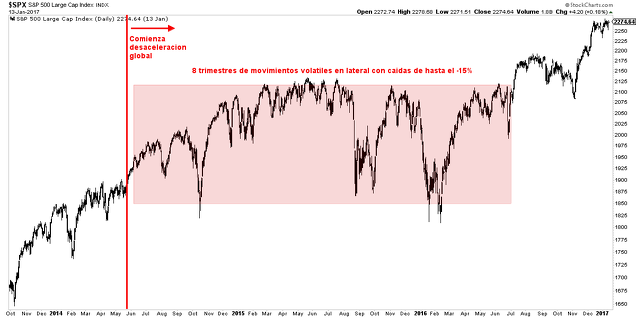

Una recesión hunde a la baja los activos de riesgo de forma clara y persistente durante trimestres, mientras que una desaceleración suele provocar caídas importantes, pero más típicamente se desarrolla un mercado lateral volátil con algunos latigazos bajistas que luego se recuperan (todo mientras esa desaceleración no se transforme en recesión). Un ejemplo es la desaceleración que se inició en 2014 y que trabajo un mercado lateral de casi dos años de duración.

Así que, a priori y con los datos que tengo, espero algo similar. Algo donde de forma totalmente natural se alcancen nuevos máximos pero donde lo probable es que los mercados, en definitiva, no hagan nada y de vez en cuando den sustos hasta que, o bien la situación se resuelva con un fin de la desaceleración económica, o bien que la desaceleración de lugar a una recesión.

Sea como fuere, lo cierto es que los mercados bajistas no suelen comenzar con un disparo de salida como parece que hemos visto en enero. Es extremadamente raro que de máximos históricos se pase a una mercado bajista prolongado de forma tan lineal y sencilla. Sí, hay ejemplos, el manido de 1987 y el más reciente de 2020. Todo, absolutamente todo puede ocurrir en los mercados y hay que estar preparados para ello.

Pero algunas excepciones a parte, la fuerte inercia que trae un prolongado mercado alcista (para mi lo de 2020 fue sólo una interrupción exógena) no es tan fácil de romper en unas pocas sesiones bajistas. Piensa que un mercado alcista no es un gráfico, sino un fenómeno social con muchos intereses interrelacionados, costumbres arraigadas y creencias que no se evaporan de un día para otro.

Si nos fijamos en los últimos mercados bajistas de EE.UU., a excepción de la interrupción exógena del coronavirus en 2020, típicamente un mercado va perdiendo debilidad incluso en su camino al alza antes de pararse del todo y empezar a revertir a la baja.

Por ejemplo, la burbuja tecnológica de finales de los noventa (que en verdad se extendió a casi todo el mercado) no termino con un disparo de salida, sino que se fue debilitando en su camino al alza. A partir de mediados de 1999 llegó una corrección, el índice que parecía imparable empezó a descender por debajo de su media de 200 sesiones, algo que ha ocurrido también estos días de enero de 2022.

Pero tras eso consiguió retomar la senda alcista, hasta que llegó el año 2000 y la bolsa fue perdiendo fuelle. Primero tocando varias veces la media de 200 (hasta 8 veces ese año) y luego, por fin, a finales de ese ejercicio comenzó a descender en un profundo y prolongado mercado bajista.

Los mercados bajistas la mayoría de las veces son así. Si un mercado alcista suele nacer en medio de una enorme energía negativa que lleva las cotizaciones muy abajo para luego ver como esas caídas finales de revierten casi a la misma velocidad, un mercado bajista comienza de una forma mucho más lenta y aburrida.

Al final de esos mercados alcistas las caídas son saludadas por los optimistas como nuevas oportunidades, haciendo que se produzcan nuevos rebotes. Y sólo un tiempo después, cuando se confirma que la situación macroeconómica no termina de mejorar, los alcistas de verdad empiezan a tirar la toalla. Pero poco a poco, nunca como si fuera la salida de una carrera.

En el fin del mercado alcista de 2007 pudimos ver algo parecido. El primer susto bien conocido sobre la crisis subprime que se avecinaba, se dio en febrero de 2007. Pero con ese violento retroceso el S&P 500 ni siquiera se acercó a su media de 2000. Después de unos meses de recuperación finalmente llegó el verano y llegó una violenta corrección que, esta vez sí, hundió las cotizaciones por debajo de la media de 200 sesiones (de nuevo, como ha ocurrido estos días de enero de 2022).

Pero incluso con una de las mayores crisis económicas a las puertas, un mercado alcista no suele terminar así de fácil. Los optimistas compraron las caídas, la FED bajó tipos y esa primera bajada mejoró el ánimo y con ello el índice alcanzó nuevos máximos en octubre de 2007. A partir de ahí comenzaría el mercado bajista. En noviembre rompió de nuevo a la baja la popular media de 200 sesiones y desde ahí volvió a rebotar una vez más, sólo que ese rebote fue muy efímero y en pocos días el mercado siguió declinando y no pararía ya hasta marzo de 2009.

Quiero recalcar que no tengo datos para pensar que estamos a las puertas de un mercado bajista. Para creerlo tendría que ver que la economía no sólo desacelera, sino que entra en contracción acelerada. Pero incluso los que somos escépticos con este mercado, tenemos que entender que un mercado bajista es un proceso, no una serie de días a la baja como ha ocurrido en este mes de enero.

>> Recibe mi newsletter mensual para no perderte nada de lo que hago pinchando aquí.

>> Sígueme en mi canal de Telegram para estar al día de todos mis artículos y análisis (pincha aquí)

>> Sígueme en mi Twitter (pincha aquí)

Hugo Ferrer es gestor de inversiones en Gestión de Patrimonios Mobiliarios Sociedad de Valores con la estrategia "All Seasons Momentum" aplicada sobre cuentas privadas de clientes.