De todos los indicadores que utilizaremos para describir la situación actual del ciclo económico y de la bolsa, daremos preferencia a los adelantados y a los coincidentes. Luego, hay indicadores retrasados que si los transformamos o los vemos de otra manera, aportan una información de carácter no retrasado y nos serán útil para especular.

¿Qué datos económicos utilizar? ¿cuántos utilizar?

En cuanto a la cantidad de datos económicos a utilizar, yo suelo usar la expresión "una batería de ellos", que es algo así como entre un puñado y dos puñado de indicadores económicos (entre 5 y 10). ¿Por qué utilizar esa cantidad de indicadores "de confianza"? Porque tampoco hay tantos indicadores y muchos son redundantes. Y porque, evidemente, no podemos utilizar un solo indicador. De la batería de indicadores adelantados de confianza, lo normal es que casi todos aporten la misma información sobre la situación actual del ciclo económico y de la bolsa. Pero es también probable que alguno aporte alguna información contradicctoria. Esto es así porque por alguna razón un mercado, un sector o una parte de la economía puede encontrarse deprimida y/o en reconvesión mientras la mayor parte de la economía sigue su propio ritmo. Un ejemplo de esto ha ocurrido en EEUU con el mercado inmobiliario. Desde el principio del fin de la recesión en marzo de 2009, la mayoría de indicadores económicos adelantados ya señalaban la salida de la recesión, pero los indicadores del mercado inmobiliario seguían deprimidos ya que se ese mercado había sufrido un fuerte shock y la burbuja de los préstamos basuras todavía no se había depurado del todo.

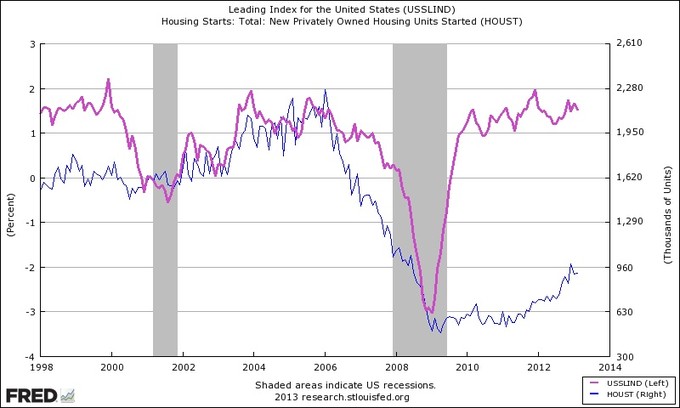

Observa el siguiente gráfico. La curva morada es un indicador adelantado agregado de la economía estadounidense, esto es, un indicador compuesto de otros indicadores de naturaleza adelantada o coincidente. La curva azul es el número de nuevas casas en construcción en el mismo país. Normalmente cuando se está entrando en recesión, el número de nuevas casas construidas desciende y cuando se sale de la recesión se eleva el ritmo de construcción poco a poco, a medida que la economía mejora. Sin embargo, en el último ciclo expansivo tras la última recesión, cuando la mayoría de indicadores adelantados, representados aquí por el indicador adelantado agregado, empezaron a mejorar, pudimos ver como los indicadores inmobiliarios no acompañaban a lo que indicaba el resto de la economía. Simplemente, a veces un mercado o un sector por una buena razón no acompañará al resto de la economía, pero eso no significa que la economía en su conjunto no haya empezado un nuevo ciclo expansivo. Es por esto que observo un puñado de indicadores y no uno solo. Y es por esto que entiendo que la información hay que procesarla y saber cuando es útil y cuando no.

Ahora hay otra pregunta que contestar ¿qué indicadores utilizar?

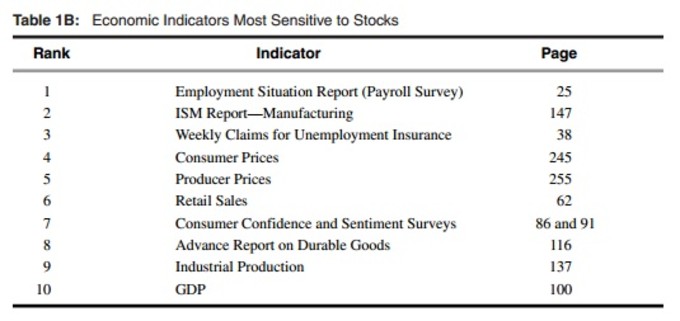

Según el libro "The Secrets of Economic Indicators: hidden clues to future economic trends and investment opportunities" este sería el ranking de importancia de los indicadores macroeconómicos estadounidenses:

Yo diría que no puede haber ninguna lista estática sobre qué indicadores macroeconómicos son más importantes, porque el foco del mercado puede variar según las circunstancias de cada tiempo, pero no es un mal ejemplo y estoy muy de acuerdo en que el rey de los indicadores macroeconómicos es el dato de empleo, pero no la tasa de empleo en sí misma, sino la cantidad de empleo que se crea o destruye y su evolución reciente (más creación, menos creación, más destrucción, menos destrucción). El pasado mes de septiembre de 2012 hablé sobre diferentes (y útiles) datos de empleo en EEUU. Recomiendo leer "¿Fue bueno o malo el dato de empleo de EEUU? Aquí la explicación" y también el artículo que le siguió "Más sobre los datos de empleo en EEUU".

Y aquí está la lista de indicadores que sigo con mayor interés en EEUU (el país y la bolsa que más analizo) pero se se pueden extrapolar a cualquier país o región económica:

1. Empleo: observo varios datos de empleo, tanto de origen público (stablishment survey) como privados (ADP y Conference Board)

2. Actividad sectorial: los que indican como está la actividad del sector servicios o manufacturero.

3. Ventas minoristas

4. Licencias de construcción inmobiliarias

5. Uso capacidad industrial

6. Pedidos de bienes duraderos

7. Curva de tipos de interés

8. Producción Industrial

Hablaré de todos ellos en los siguientes artículos, pero antes habrá un artículo dedicado al concepto de "aceleración y desaceleración" de los indicadores macroeconómicos.

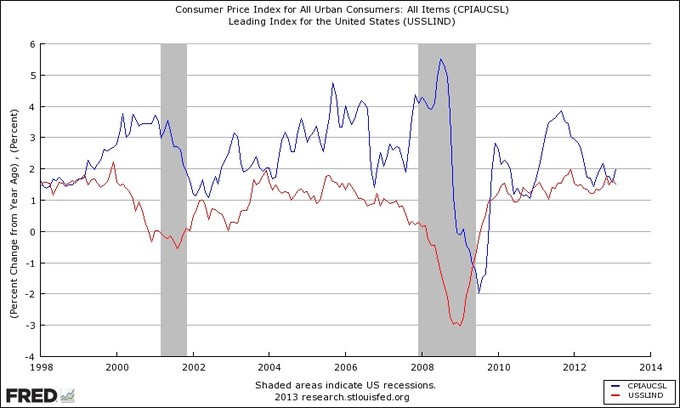

Ya por último, solo me queda explicar porque hay indicadores que no sigo mucho y que todo el mundo nombra. Un ejemplo es el dato de inflación. ¿No es eso importante? Sí lo es y sobre todo si uno invierte a largo plazo, pero en mi caso no tiene mucho sentido porque soy especulador o inversor de corto y medio plazo. Si comparamos la inflación anual (azul) con el indicador agregado líder de la economía de EEUU (rojo) vemos que realmente la inflación sigue subiendo cuando la economía ya ha empezado a enfriarse y que solo rebota bastante tiempo después de que el momento más bajo de la recesión tenga lugar. Y eso, en términos especulativos de corto y medio plazo, significa que es un indicador retrasado y carece de valor.

Puedes leer todos los artículos de esta serie en la etiqueta "Global Macro" de mi blog.