La última temporada de presentación de resultados ha sido extraordinaria en EEUU, incluso teniendo en cuenta el efecto de la bajada de impuestos de Trump. Se ha batido un récord histórico: el del porcentaje de empresas del SP500 que han batido expectativas, superando la cota del 80% por primera vez. Así que los números desde luego apoyan la subida de las bolsas en EEUU en el corto plazo. Vean:

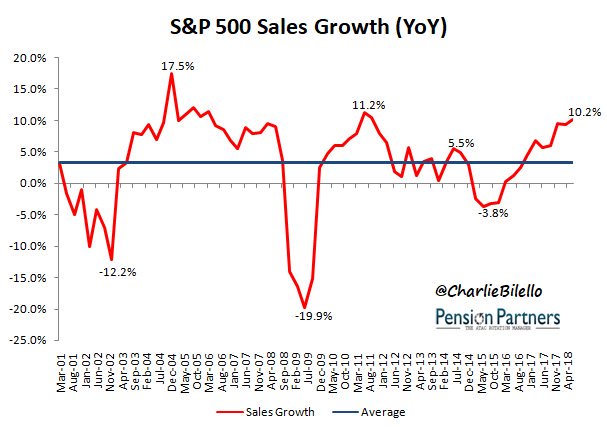

Crecimiento de las ventas de las empresas del SP500: por encima del 10%.

Fuente.

En el siguiente gráfico se muestran los crecimientos del beneficio (línea azul gráf de arriba), y los profit margins (márgen de beneficio de las empresas), ambos dando un salto a máximos. Especialmente relevante es el de los profit margins, que levanta muchas incertidumbres.

Fuente.

Fuente.

Este último gráfico es el que debe hacer saltar las alarmas. ¿Qué se puede esperar después de batir récords? Si tenemos en cuenta que la bolsas suben y bajan en función de que la situación vaya a mejor o a peor, la cuestión que cabe hacerse es qué pasará dentro de 12 meses, cuando las comparaciones se hagan con los datos que han salido en este segundo trimestre. Mantener este ritmo de subida es imposible. Así que como mínimo, se reducirá el ritmo de subida. La cuestión más delicada es si se podrá reflejar un crecimiento en las ventas y los beneficios...respecto a los niveles récord marcados ahora. Por eso digo que "todo va demasiado bien". Tras aceleraciones de este tipo que llegan después de largas subidas previas, lo normal es empezar a pensar "contrarian", aunque como vamos a ver, el timing es otra historia.

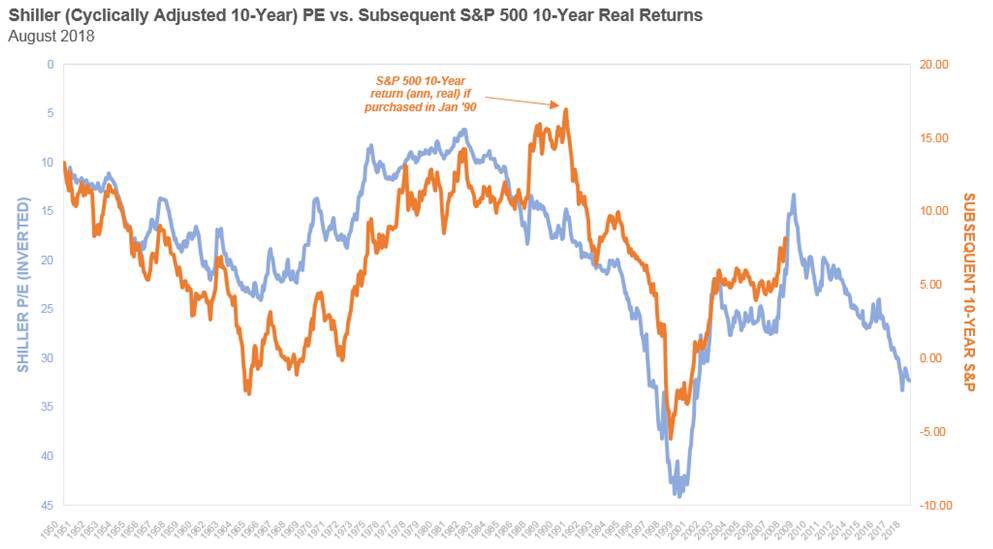

Tengan en cuenta que toda esta euforia de resultados, no ocurre en zona de mínimos de mercado, al contrario. Por lo tanto, las valoraciones no son bajas...y como nos muestra este gráfico (basado en el CAPE que se grafica en escala invertida), los rendimientos medios anuales (y reales) esperados del SP500 para los próximos 10 años dado el nivel actual del CAPE, estarían por debajo del 0% (línea azul).

Fuente.

Fuente.

El gráfico anterior no nos dice nada sobre el "camino" (path) a seguir. Para ofrecer una rentabilidad negativa del 2% anual durante los próximos 10 años, el SP500 podría subir un 40% más desde los niveles actuales, para después caer también un 40%, lo cual dejaría un saldo neto del -16% en los próximos 10 años (pues sí, esta es la asimetría de las pérdidas y ganancias: subir y bajar un 40% no nos deja en el mismo lugar: pasamos de 100 a 140, y después si descontamos un 40% de 140, pues llegamos a 84). De esta manera -subir y bajar-, la mayor parte del tiempo durante los próximos años, el SP500 habría estado por encima de los niveles actuales.

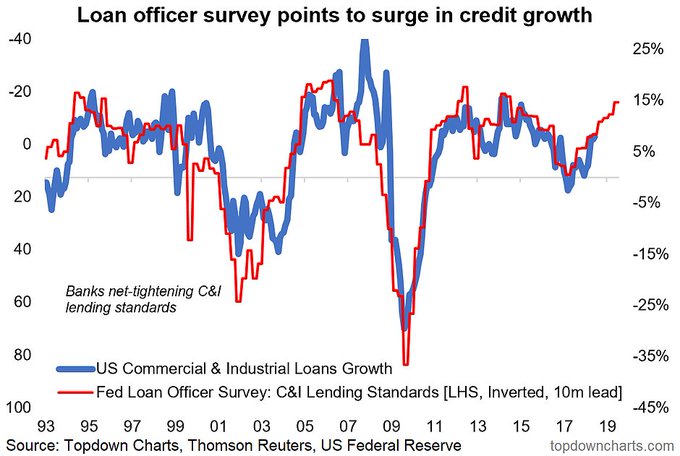

Por ahora, todo parece indicar que la tendencia alcista aún no ha muerto. En el gráfico siguiente podemos ver que el crecimiento del crédito en EEUU podría acelerarse, alargando el actual ciclo alcista de las bolsas en EEUU.

Fuente.

Fuente.

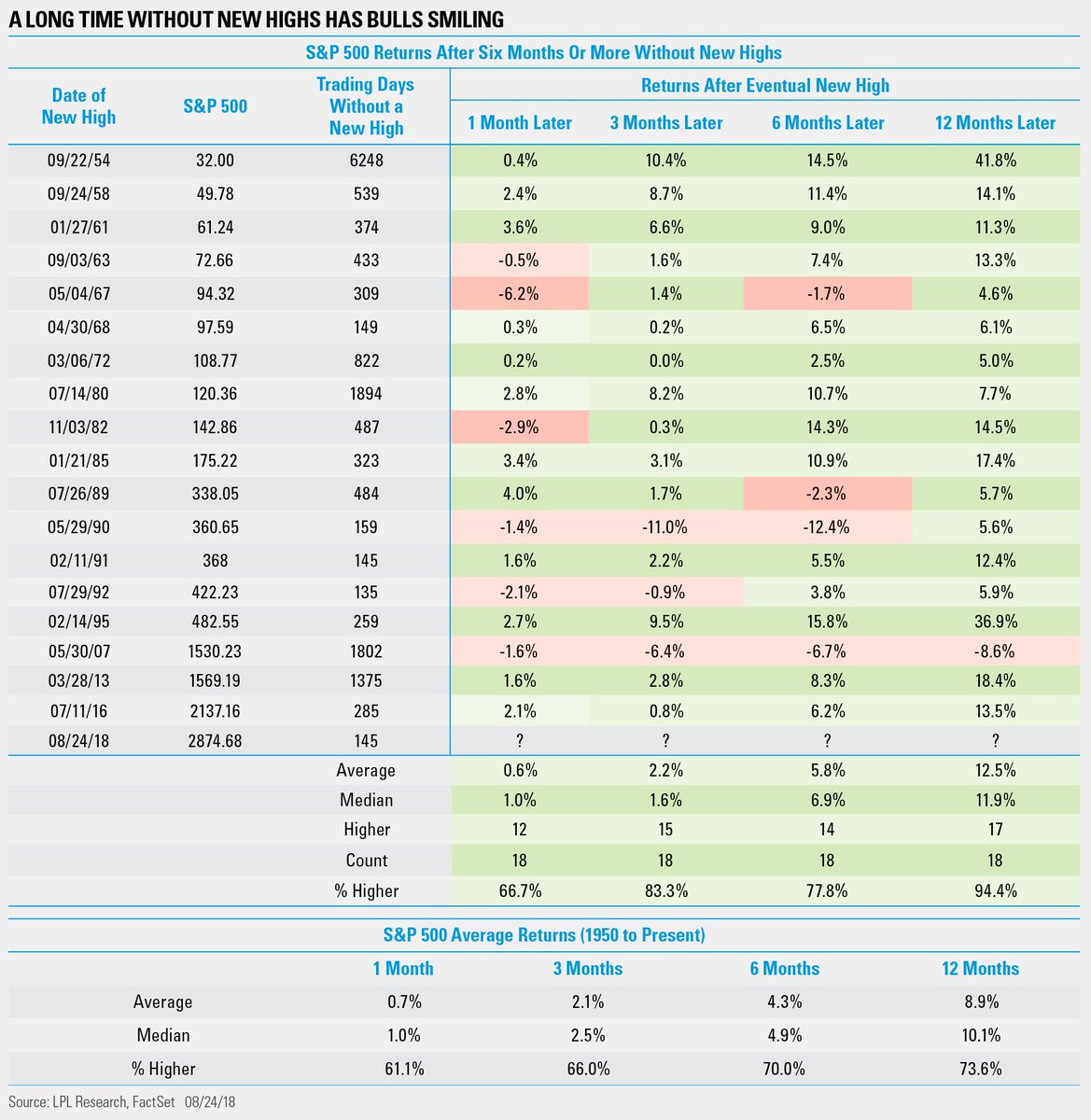

A nivel técnico, las estadísticas nos dicen claramente que lo más probable es que las bolsas USA sigan subiendo. El momentum es muy favorable, y por lo tanto la bolsa debería de seguir alcista durante los próximos 6-12 meses.

En la siguiente tabla vemos las estadísticas que muestran lo que ha hecho el SP500 cuando, después de estar 6 meses o más sin marcar un máximo histórico, conseguía hacerlo finalmente (que es lo que ha ocurrido en agosto, después de los máximos alcanzados en enero). De las 18 veces que ha ocurrido esto (estar 6 meses en "lateral" y después marcar un nuevo máx histórico) desde 1950, 17 se han traducido en un SP500 más arriba 12 meses después.

Fuente.

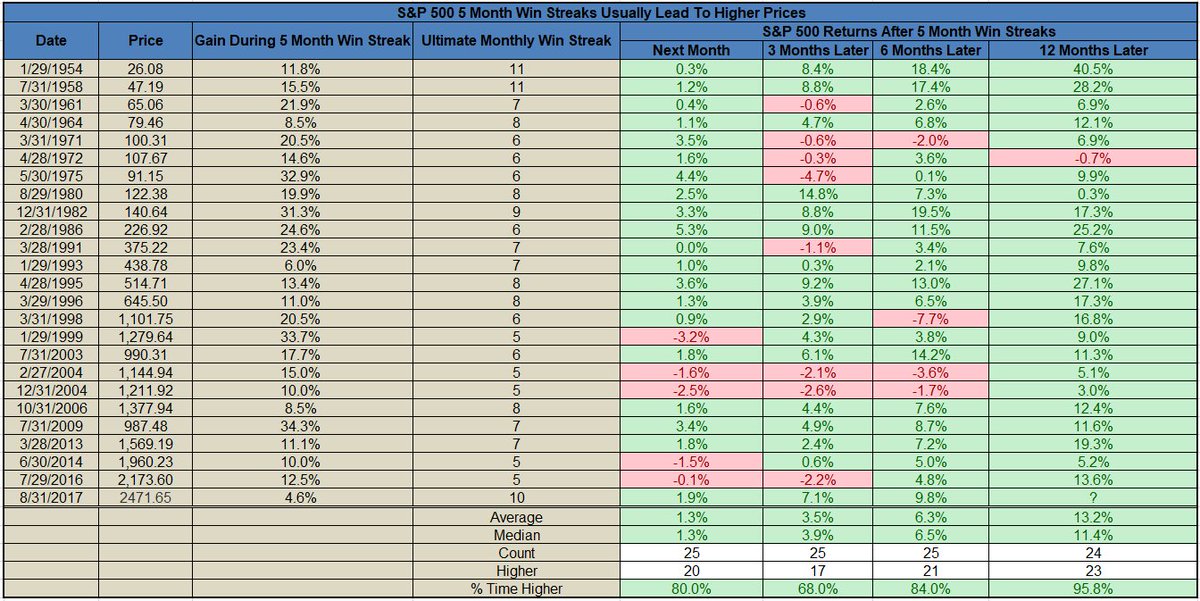

Otra más: cuando el SP500 sube 5 meses seguidos (como acaba de ocurrir de abril a agosto), es muy probable que 12 meses después esté más arriba. De las 24 veces que desde 1950 el SP500 ha encadenado 5 meses seguidos subiendo, en 23 de ellas ha estado más arriba 12 meses después. En la siguiente tabla vemos los detalles:

Fuente.

Nuevamente, no sabemos cuál sería el "camino" a seguir. El SP500 podría subir durante los próximos 6 meses, para después languidecer o formar una figura de techo, pero sin caer de verdad. Con esto nos meteríamos de lleno en 2019...lo cual confirma los datos macro, que difícilmente nos permiten anticipar una recesión antes de 2019.

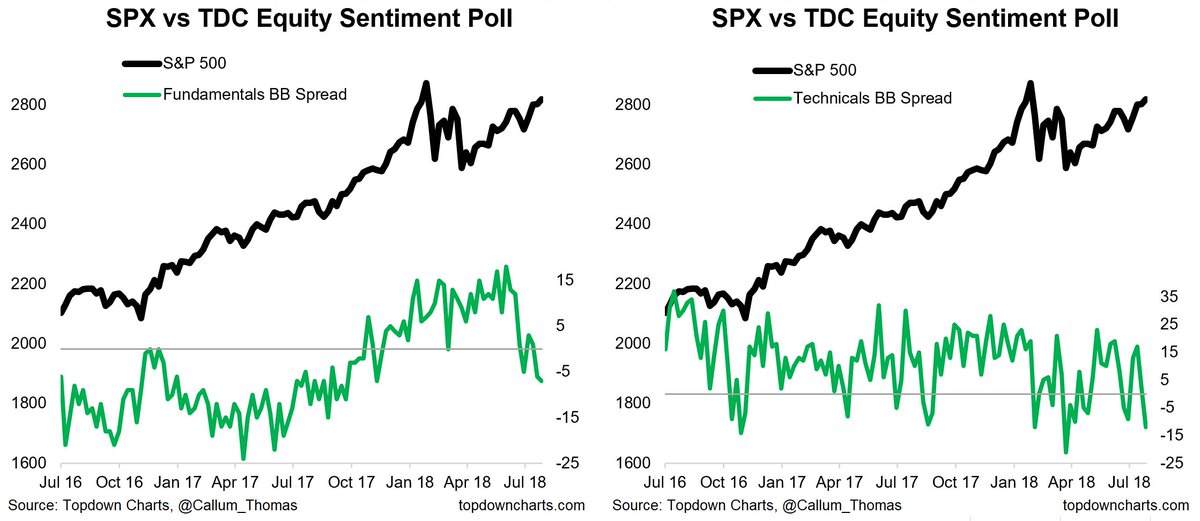

A nivel de sentimiento, es verdad que algunas estadísticas muestran niveles de optimismo destacado, como la confianza del consumidor. Pero lo que realmente importa para los mercados es la confianza de los inversores, y aquí se aprecia una desconfianza de fondo muy clara. Vean por ejemplo los resultados de la encuesta que realiza Callum Thomas (topdowncharts):

En especial el gráfico de la izquierda nos muestra en verde la diferencia entre alcistas y bajistas fundamentales, que desde hace unos meses ha caído en picado. En general, los nuevos máximos del SP500 se producen con un nivel de optimismo muy inferior al que se alcanzó con los máximos de enero, y eso es bueno para la tendencia alcista de fondo, que también recibe el apoyo mayoritario de los valores del mercado, que suben en paralelo al índice. Es decir, la amplitud de mercado no indica que el mercado en su conjunto se esté debilitando.

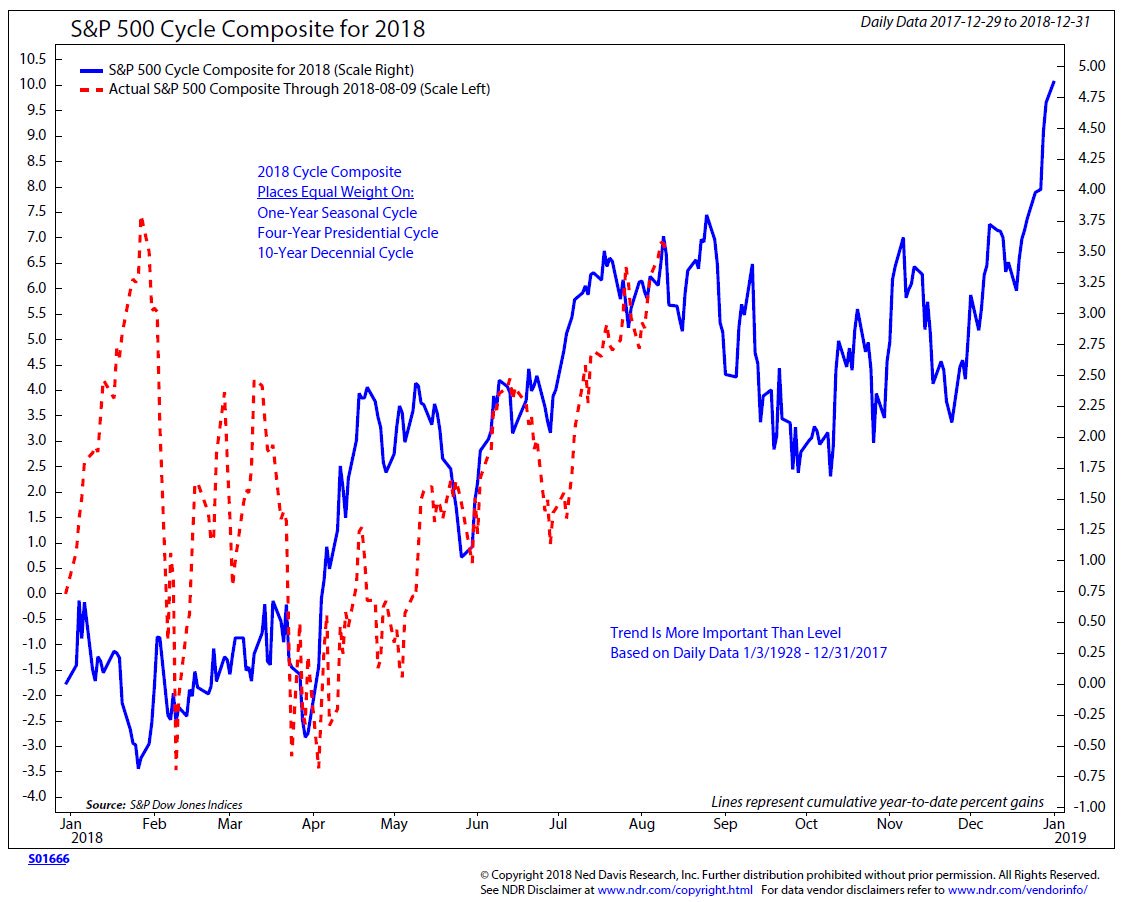

Otra cosa es que en el muy corto plazo el mercado no tenga fuerza para seguir marcando máximos. Un diente de sierra tendría sentido, y una caída del SP500 de un 3-5% sería la excusa para que Europa marcara nuevos mínimos, tal y como los gráficos técnicos parecen indicar. La estacionalidad del SP500 nos muestra un período complicado hasta mediados de octubre. El siguiente gráfico combina las pautas estacionales de los meses del año, el ciclo presidencial de cuatro años, y el ciclo de las décadas, para mostrar el camino "medio" que suele seguir el índice a lo largo de un año. Lógicamente, esa media es seguro que no se va a dar, pero como vemos, hasta ahora el año 2018 está siguiente la pauta:

fuente.

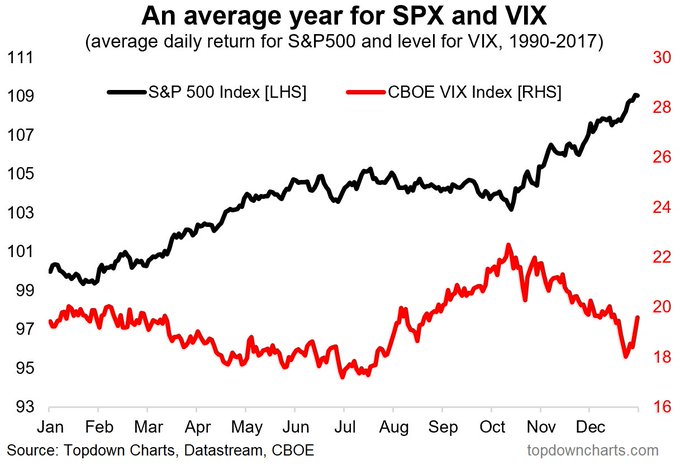

El gráfico anterior es compatible con el siguiente, que muestra la estacionalidad sólo anual (meses del año) del SP500 y del VIX: no es nada nuevo, ya sabemos que los meses de agosto-octubre son complicados, y que ahí se han producido buen número de crisis, provocando el consiguiente repunte del VIX:

Fuente.

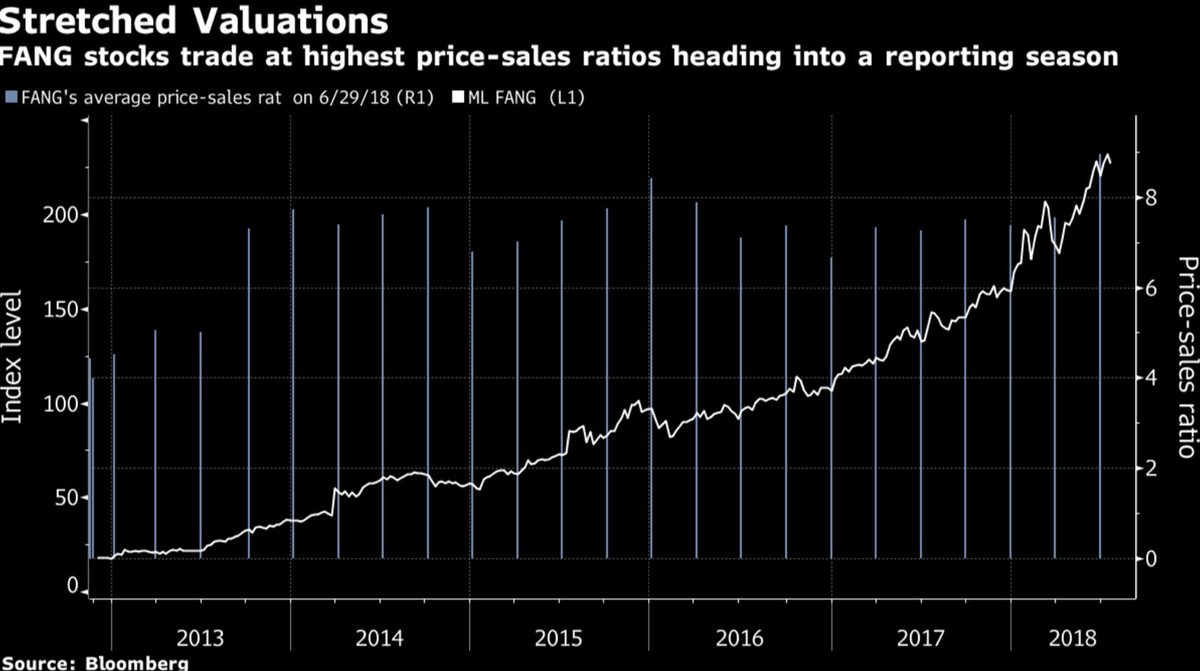

Todo ello sin perder de vista las valoraciones, que como hemos visto en el gráfico de más arriba, son indicadores de largo plazo (a 10 años vista). En concreto, mi opinión es que el susto que tarde o temprano llegará, vendrá por el lado de las FANG, y del sector tech más en general, que ha recibido una enorme cantidad de flujos de dinero en este año 2018. Aquí es donde existe sin duda un optimismo claro y contundente. En el siguiente gráfico de evolución del ratio price/sales de las FANG (finas barras azules verticales), vemos que la valoración se ha metido en máximos, cotizando ya cerca de 9 veces las ventas.

Fuente.

Esto de las valoraciones es verdad que es sólo un contexto de fondo...pero en algún momento se convertirá en realidad de corto plazo. En este sentido, el paralelismo que el mismísimo Ray Dalio ha trazado entre la situación actual y el máximo de 1937, nos debe servir de aviso: a veces, las correcciones pueden llegar "de repente". Vean el gráfico que compara la evolución de estos últimos años con el techo de 1937:

Fuente.

Personalmente no le doy ninguna credibilidad a este tipo de comparaciones, pero el gráfico anterior tiene una virtud: nos recuerda que una caída del 20% no necesita que se forme previamente una figura de techo de largo plazo.

Por todo esto, considero que lo correcto actualmente es acompañar al mercado al alza, pero poner en pie mecanismos para protegerse de un posible susto fuerte repentino del mercado, en el caso de que una caída del 20% nos resulte insoportable. Y en mi caso, estos mecanismos se construyen con opciones: no porque realice coberturas con opciones, sino porque la propia exposición a mercado, se realiza con opciones (y de esta forma definimos de antemano el nivel exacto de riesgo que queremos asumir).

Termino con un breve análisis del mercado de tipos, donde veo una situación muy interesante, donde se puede aplicar la llamada "teoría" de la opinión contraria.

Los tipos podrían caer en contra de lo que se espera.

Una caída de tipos en EEUU podría apoyar las bolsas, porque aliviaría las tensiones de aplanamiento de la curva de tipos (que por otro lado no es ni mucho menos una señal de alarma inminente).

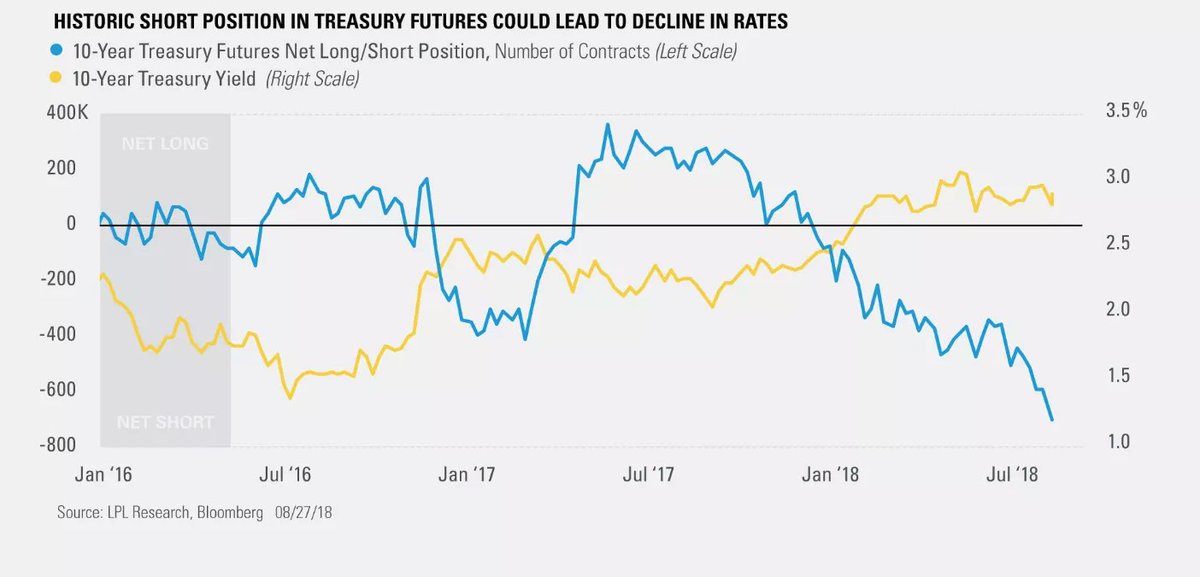

En el siguiente gráfico vemos la evolución del tipo de interés del bono USA a 10 años (línea amarilla), y de las posiciones netas en el mercado de futuros, que se encuentran ahora en torno a los 700.000 contratos en corto (bajistas). Una posición bajista sobre el precio de los bonos significa una posición alcista sobre los tipos de interés de los bonos. Por lo tanto, el mercado apuesta fuertemente por más subidas de tipos, rompiendo la barrera del 3% para el bono a 10 años.

Fuente.

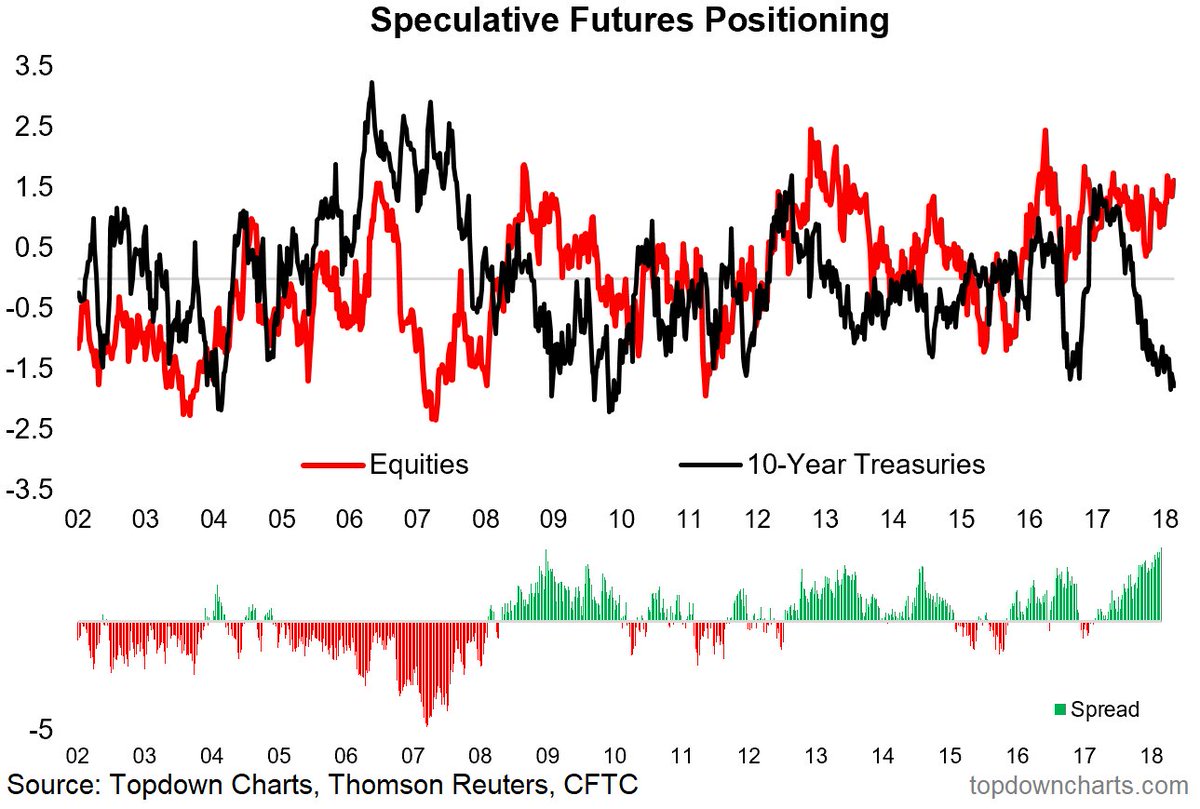

En el siguiente gráfico se comparan, con un histórico mayor, las posiciones especulativas en futuros sobre acciones y futuros sobre el bono USA a 10 años, graficando el spread en la parte inferior. Podemos ver que el spread se sitúa en zona récord desde 2002:

Fuente.

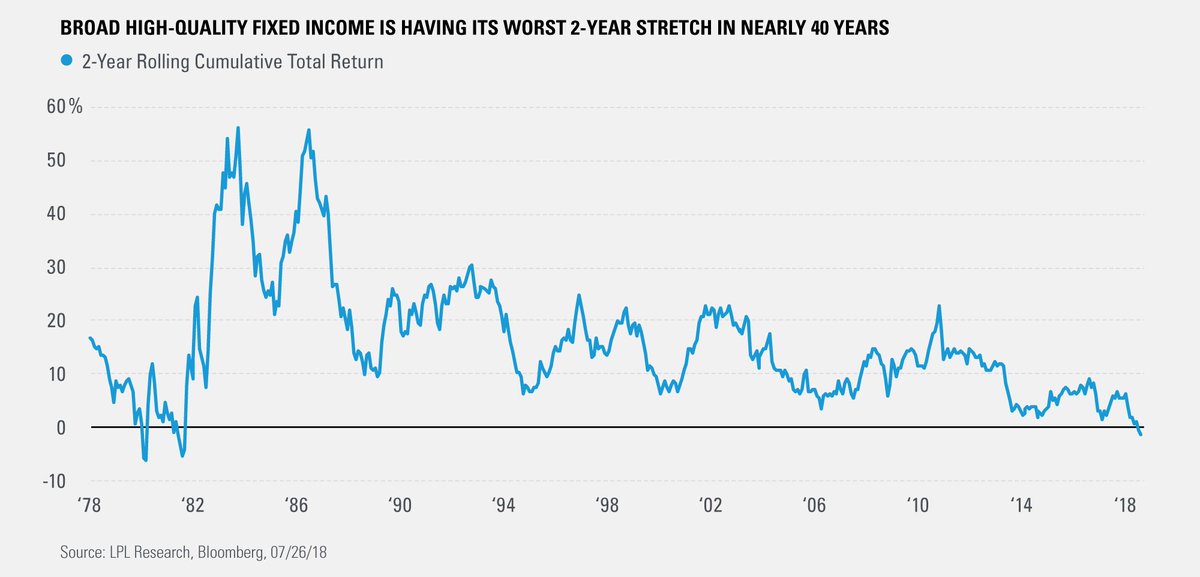

En el siguiente gráfico vemos la evolución acumulada a 2 años de los bonos de alta calidad. Desde principios de los 80 no se veía un rendimiento negativo de estos bonos en un período de dos años, lo cual nos da idea de la relevancia del movimiento bajista (alcista en tipos) que ya se ha producido.

Fuente.

Por supuesto estos bonos podrían seguir cayendo y los tipos subiendo. Pero...¿es razonable apostar ahora por más caídas (subidas de tipos) o sería más lógico plantear un rebote al menos? La relación riesgo/recompensa de este trade alcista tan mayoritario en el mercado ahora mismo, no es favorable.

¿Qué pasaría si se produce esta "sorpresa" y los tipos en EEUU caen? En mi opinión sería una "bomba" y podría tener grandes consecuencias sobre la RV, provocando un nuevo impulso al alza.