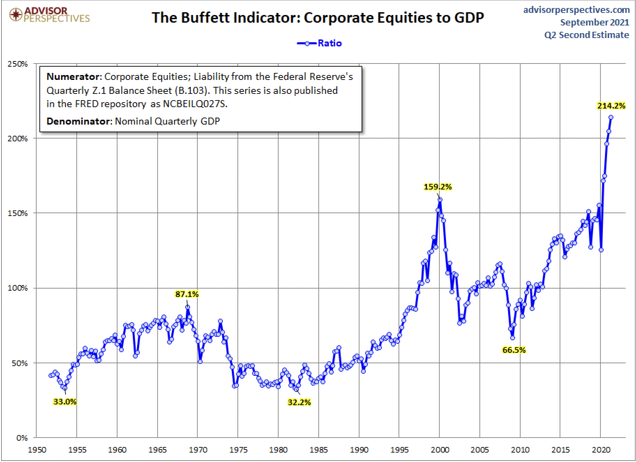

El verano apenas ha traído algún susto relevante. Las bolsas (con sus diferencias), siguen al alza, y en particular el Nasdaq, que ha vuelto a tomar la delantera. Poco a poco iré publicando actualizando mi escenario de mercado tras el parón del verano, y en este post voy a empezar por el famoso “indicador de Buffet”, que no es más que el ratio entre el valor de mercado de todas las acciones cotizadas en las bolsas americanas, y el valor del PIB (y PNB más concretamente) de EEUU. El gráfico siguiente nos muestra la auténtica aberración provocada por la igualmente aberrante reacción de los responsables políticos y económicos ante el Covid (en EEUU, pero igualmente en Europa):

El ratio ha reventado a lo grande los máximos de la burbuja de internet. Y esto muestra el problema de este tipo de indicadores: su timing puede ser horrible (igual que el CAPE por ejemplo). Solo sirven para dar un contexto, pero no para decirte CUÁNDO vender. Este es su principal problema.

¿Significa esto que no sirven para nada? En absoluto.

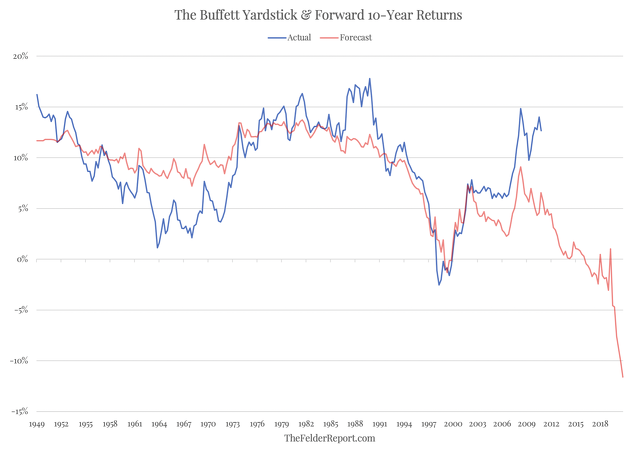

En el siguiente gráfico se muestra que la correlación (negativa) entre este ratio y la evolución del mercado “a 10 años”, es decir, la rentabilidad media que ofrecerá el mercado -americano- durante los 10 años siguientes, es muy alta, del 84%. La línea azul muestra la rentabilidad que ha ofrecido la bolsa america durante los 10 años siguientes (por eso se para en 2011) mientras que la línea roja nos muestra la rentabilidad que "predice" el modelo (usando el ratio de Buffet).

El reciente salto del indicador se traduce en una proyección de rentabilidad media anual para los próximos 10 años (es decir, entre 2021 y 2031) inferior al -10%, lo nunca visto desde 1950. Es decir, MUCHO PEOR que lo que ocurrió entre 1998 y 2008 (un período de 10 años que "pilló" dos grandes crisis: la burbuja de internet en los años 2000 y la burbuja subprime inmobiliaria en 2008). Dicho de otra manera, el modelo anticipa una década horrible, algo así como DOS CRISIS EN UNA, puesto que las rentabilidades serían peores que juntando las burbujas tech (año 2000) e inmobiliaria (año 2008). Esto corrobora la hipótesis de que estamos viviendo LA MADRE DE TODAS LAS BURBUJAS en la historia de la humanidad. El aviso es serio... pero como siempre, el problema es el timing.

Recordemos que si compras un activo que sube un 500% (se multiplica por 6) y después pierde un 80%, todavía ganas un 20% con respecto a tu entrada inicial. Esta "asimetría" en las pérdidas y ganancias, que se da en mercados fuertemente alcistas (y por tanto de largo plazo), es una de las razones por las que no hay que poner el foco en el miedo a las crisis sino en la tendencia de fondo (a largo plazo). Es decir, no hay que perderse las tendencias seculares por el miedo a las crisis periódicas...pero tampoco hay que ignorar las burbujas cuando se hace evidente que estamos en una. (Nota: la bolsa en general no está en burbuja, sólo algunos sectores y temáticas; en cambio las criptomonedas son posible una enorme burbuja, junto con los bonos. El sector inmobiilario sería otra cuestión: está en niveles elevados, y no habría burbuja...salvo que los tipos de interés subieran de forma descontrolada...pero eso eso otra cuestión).

Como dice el lema: “el precio que pagas por una inversión determina en gran medida la rentabilidad que obtendrás”. Hoy día poca gente se fija en el precio (excepto, paradójicamente, los “value”). Parece que importa mucho más el crecimiento, la disrupción, la nueva economía, etc. Pero a largo plazo -10 años…o más-, el precio importa. Si pagas caro o muy caro, te costará rentabilizarlo, salvo que realmente hayas comprado algo con enorme crecimiento…sostenible.

El gráfico anterior es una alerta. Nos dice que son tiempos de PRUDENCIA, pero como decía antes, no nos dice ni que tendríamos que haber vendido hace un año (habría sido un error), ni que tengamos que vender ahora, ni que tengamos que hacerlo dentro de 6 meses, 3 meses o 5 años más. Esto, en mi opinión, vendrá determinado por otras variables, donde la Macro y el Técnico (donde incluyo el sentimiento), tendrán mucho que ver.

Conclusión.

No olvidemos que el tamaño de los estímulos económicos provocados por bancos centrales y gobiernos ha sido DESCOMUNAL, sin precedentes históricos en tiempos de paz. Los mercados financieros (y anexos) todavía podrían subir mucho más como consecuencia del tsunami de liquidez, cuyos efectos se podrían seguir sintiendo durante mucho más tiempo ¿Y si todo esto desemboca en una inflación descontrolada? Es decir, ¿y si los bancos centrales, con toda su sapiencia y poder “absoluto” terminan por perder totalmente el control -como ya ha ocurrido en el pasado-?

Seguiremos hablando de ello, porque este tema es en realidad la clave. Nos puede parece exageradísima la burbuja en la bolsa (y en los bonos, en las criptas, en la vivienda, etc…), y sin embargo ser muy poca cosa comparado con el tamaño de la creación monetaria de bancos centrales y ayudas estatales (financiadas con deuda emitida por los gobiernos y comprada por los bancos centrales). Todo es una cuestión de tamaños… y por supuesto que no descarto que estemos asistiendo a la mayor burbuja de la historia de la humanidad.

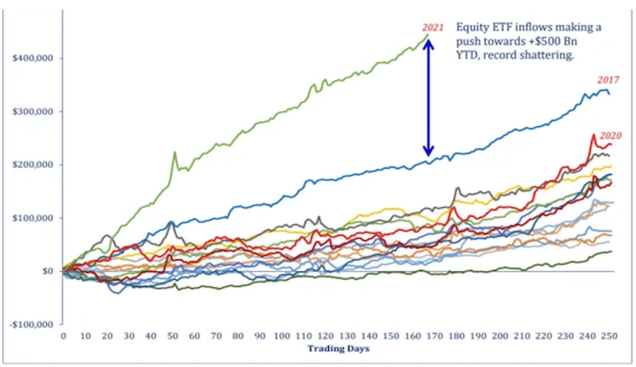

En mi último post ("el gráfico que más me asusta en 2021") mostré un gráfico sobre las entradas de flujos a ETFs. En el siguiente gráfico podemos ver que sigue entrando dinero... y mientras esto sea así, las bolsas no bajarán.

Fuente: FT.La cuestión de la sobrevaloración (que indicado el Ratio de Buffet) aún siendo importante no lo es todo. ¿En qué momento hay que bajarse del barco? Por definición, hay que estar siempre dentro de las tendencias. Hay indicadores -de largo plazo- que indican cuándo esas tendencias se han agotado (o parecen haberse agotado y hay riesgo). Esta es la parte clave que necesitamos para completar los indicadores globales de valoración (por “fundamentales”) junto con los indicadores globales Macro. De todo ello hablaré en próximos posts.

Por todo esto digo que son tiempos de prudencia… pero también de paciencia. En caso de duda, hay que seguir dentro del mercado acompañando la tendencia, y “acoplarse” a su ritmo. Es mejor vender tarde que pronto, es decir, mejor vender “lejos” de máximos después de una primera corrección, que vender en máximos y dejar que tras una fase correctiva, el mercado siga subiendo (porque difícilmente volverás a comprar).