A la hora de determinar si un mercado está sobrevalorado o infravalorado, es frecuente el uso del famoso PER de Shiller, que debe su nombre al reciente Premio Nobel de economía y profesor de Yale, Robert Shiller. No debe extrañarnos que el uso de este indicador esté muy extendido entre los analistas, pues pretende mejorar al tradicional Price-to-Earnings (P/E) corrigiendo el impacto de los ciclos en los beneficios, utilizando para ello la media de los beneficios reales (corregidos por inflación) de los últimos 10 años. Por este motivo, también se le denomina Cyclically Adjusted Price to Earnings Ratio, o por sus siglas CAPE Ratio. Opino que es un indicador de gran utilidad. Sin embargo, existen una serie de matices a tener en cuenta a la hora de utilizarlo, pues adolece de algunos problemas técnicos que pueden hacer difícil su comparación histórica. Para ello, trataré de resumir los argumentos expuestos en el paper "The Shiller CAPE Ratio: A New Look" del profesor de Wharton, Jeremy J. Siegel (ver aquí).

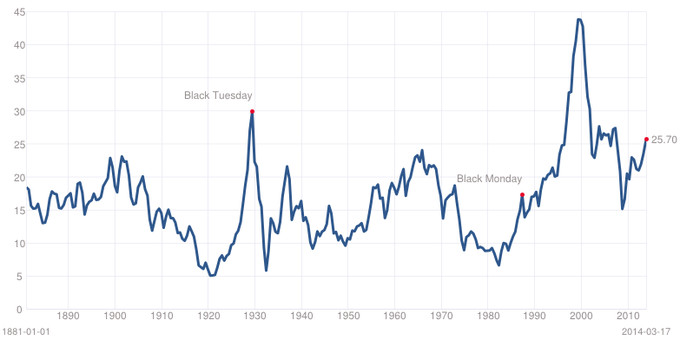

Si observamos la evolución histórica del CAPE Ratio, se puede apreciar como actualmente nos encontramos muy por encima de la media histórica (16.51x). Ésta sería una clara señal de que el mercado está sobrevalorado y tocaría proteger nuestra cartera de la exposición a la renta variable americana. No sólo eso, sino que además observamos con preocupación como la sobrevaloración actual tan sólo se ve superada por el temible Black Tuesday o el momento álgido de las puntocom. Sálvese quien pueda...¿seguro? Primero tengamos en cuenta lo siguiente y después decidamos:

Llama la atención que en las últimas 2 décadas el CAPE Ratio ha reflejado un exceso de bearishness, ya que desde 1991 tan sólo se ha situado durante 9 meses por debajo de su media histórica. Y este "pesimismo" luego no se ha visto reflejado en la evolución de la cotización de las acciones. La investigación llevada a cabo por el profesor Siegel sugiere que esto se debe fundamentalmente a 2 motivos:

- Distorsión de los beneficios reportados en el S&P 500, especialmente en las 3 últimas recesiones (motivo al que le da más peso);

- incremento en la tasa real de crecimiento de los beneficios por acción desde 1945.

Comenta que si se sustituyesen los beneficios reportados en S&P 500 por la metodología para calcular los beneficios reportados por el Bureau of Economic Analysis en las National Income and Product Accounts (NIPA), que son los beneficios de la economía en su conjunto, incluyendo compañías no cotizadas, no sólo incrementa la capacidad predictiva del CAPE Ratio, sino que el nivel actual del CAPE Ratio se situaría por debajo de su media histórica.

1. Distorsión en los beneficios reportados en el S&P 500, especialmente en las últimas 3 recesiones

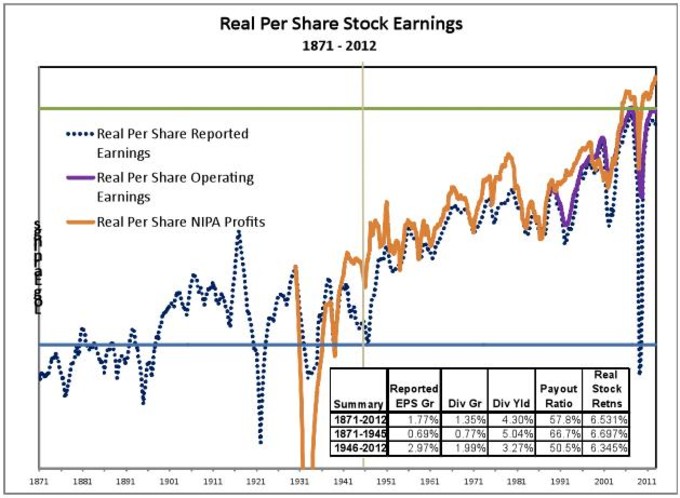

La siguiente gráfica muestra los beneficios netos y operativos netos de impuestos reportados en el S&P así como los beneficios reportados en las NIPA desde 1871 a 2012.

Podemos observar cómo tanto los beneficios netos cómo los operativos reportados en el S&P cayeron en la recesión del 1991 mientras que los reportados en las NIPA continuaron creciendo. Además, las caídas de beneficios reportados en el S&P fueron mucho más acusadas en 2002-03 y 2008-09 que las reportadas en las NIPA.

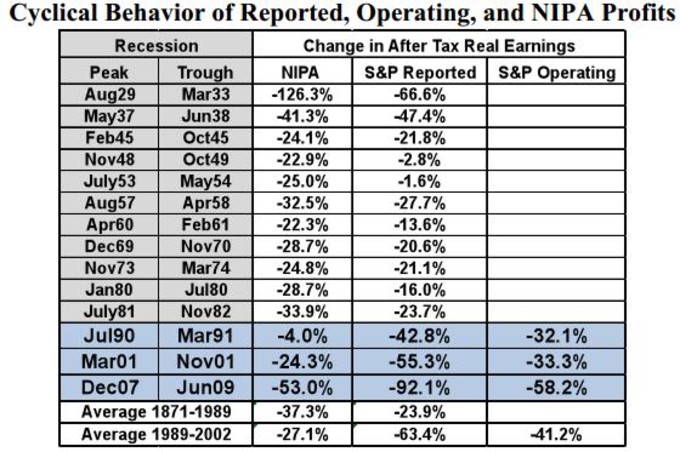

En la tabla superior se muestra la evolución de la variación porcentual de los beneficios (del S&P y de las NIPA) en cada una de las recesiones históricas. Es curioso observar cómo ha variado la relación en las tres últimas recesiones ya que en todas las recesiones anteriores a la de 1990, prácticamente siempre se cumple que la caída de beneficios reportados en el S&P superaba la caída reportada en las NIPA. Por ejemplo, podemos observar como en el crack del 29, la caída de beneficios reportado en las NIPA es del 126,3% mientras que la caída reportada por las empresas del S&P fue del -66,6%. Sin embargo, a partir de la crisis del 90 esto varía y por ejemplo, en dicha recesión los beneficios reportados en el S&P cayeron un -42,8% mientras que los reportados en las NIPA cayeron un -4,0% o, más recientemente, un -92,1% vs -53,0% en el S&P y NIPA, respectivamente. Al profesor Siegel le intriga particularmente que una caída del PIB en USA del -5% en la última recesión (2008-2009) haya motivado una caída de los beneficios declarados en el S&P del -92,1%, superando en mucho la caída de los beneficios declarados en el S&P en 1929 (-66,6%), cuando la caída del PIB entonces fue mucho más acusada.¿a qué se deben estas diferencias? Según el profesor Siegel, se deben a diferencias en las prácticas contables, y no a diferencias en la actuación de las empresas. Desde principios de los 90, el incremento de la prudencia en la normativa contable (sobretodo en el caso americano), especialmente aquella relacionada con la provisión del valor de los activos, sin la posibilidad (según SFAS, no IFRS) de revertir dicha provisión en un eventual cambio de circunstancias, ha provocado el sesgo a la baja de gran parte de los beneficios reportados en S&P. ¿No sucede lo mismo con los beneficios reportados en las NIPA? No, tal y como explica en su comunicado Compraring NIPA Profits with the S&P 500 profits (ver aquí) los beneficios reportados en las NIPA no tienen en cuenta las provisiones por valoración de activos, dotando de una mayor estabilidad a los beneficios y menor sesgo a la baja.

Asimismo, existe un problema añadido que el profesor Siegel bautiza como Aggregation Bias y es que, especialmente en la última recesión, las pérdidas de unas pocas empresas del S&P 500 condicionan la lectura del índice en general. Las pérdidas reportadas por AIG, Citigroup y Bank of America como consecuencia de sus provisiones, supusieron una bajada generalizada de las pérdidas agregadas del S&P no justificadas por su peso específico en el índice. Por ejemplo, AIG, con un 0.2% de peso específico en el S&P tuvo unas péridas de $61 Billion en el último trimestre de 2008 que contrarrestaron los beneficios reportados por empresas representativas de la mitad del índice por capitalización bursátil.

Si, tal y como sugiere el profesor Siegel, se hiciese uso de los beneficios reportados en las NIPA, que son más representativos de la evolución de la economía, se puede observar que actualmente nos encontramos por debajo de la mediana histórica del CAPE Ratio:

2. incremento en la tasa real de crecimiento de los beneficios por acción desde 1945

La evidencia muestra que tras la Segunda Guerra Mundial, ha incrementado la tasa de retención de beneficios en detrimento del reparto de dividendos. Como consecuencia, las empresas han dedicado una mayor proporción de recursos propios al crecimiento. El CAPE Ratio se ve afectado por este cambio de política empresarial, ya que cuanto mayor sea la tasa de crecimiento de beneficios, menor será la media de los 10 últimos años en comparación con los actuales. El problema es que al coger una serie histórica tan larga, el CAPE Ratio de equilibrio se sitúa en un nivel por debajo del que debería dada la tendencia al incremento del beneficio real.

Conclusión

Opino que, a pesar de que el profesor Siegel escribió este paper hace más de un año, cuando el CAPE ratio se situaba a niveles de 20.68x, sigue siendo de aplicación el mensaje de fondo. Los beneficios de las empresas reportados en las NAPE han seguido incrementando desde entonces. Puede que el mercado corrija. Sin embargo, basándonos en los fundamentales mostrados por el indicador, esta corrección no debería ser severa ni duradera.

Muy interesante tu artículo, como los anteriores. Están muy bien explicados y aprendo mucho con ellos.

Un saludo.

Muchas gracias Pablo! esto anima a seguir escribiendo entonces!

Siegel es mucho más riguroso que Shiller. Y todo el mundo haciéndole la ola al segundo.

¿Por qué es más riguroso Siegel?

Me he leído su libro stocks for the long run. Tiene en cuenta muchos más detalles como cuántos dividendos se reparten o el criterio de contabilización de beneficios, así como la tasa impositiva. El CAPE de Shiller no, todo se reduce a si esta magnitud es alta o baja. En este mismo artículo se explican detalles que dejan obsoleto el indicador tal y como se ha usado hasta ahora.

El hecho de cómo es la imposición sobre las plusvalías afecta y mucho a las valoraciones de los activos. La parte impositiva ha estado en costante cambio, al igual que los criterios de contabilización de beneficios, por no decir los tipos de negocios predominantes en cada época. Todo es distinto. Comparar datos de 1900 con 2013 y hacer una media histórica a la que debe revertir el PER de la bolsa es una falacia lúdica, un absurdo.

Todo esto a parte de si la bolsa hoy está cara o no, no quiero mezclar temas.

Pero el legado académico de Shiller no se limita al CAPE.

Tiene varios libros brillantes, con aportaciones excepcionales al análisis económico y el mecanismo de los mercados financieros. Así como multitud de papers.

No se. Creo que hacer el contraste Shiller vs Siegel comparando CAPE vs SFTLR no es el adecuado desde mi punto de vista.

Saludos!

Por ejemplo muchos negocios tecnológicos hoy en día en nada son comparables sus beneficios con respecto al típico negocio industrial de 1940. Las compañías tecnológicas contabilizan como gasto gran parte de su inversión, lo que les beneficia mucho fiscalmente con respecto al resto. Esto no lo dice Siegel pero es una observación mía, de las muchas otras que podrían hacerse.

Ok acepto el punto. Yo hablo de Shiller sobre su CAPE en el mercado de acciones. No conozco el resto de su obra.

Otro aspecto que no tienen en cuenta ni Siegel ni Shiller es cuanta caja neta acumulan las compañías en un momento y otro. Hoy debido a las circunstancias extremadamente cambiantes, las compañías tienden a acumular más recursos líquidos y caja como método de defensa (sobre todo negocios tecnológicos). Todos ellos aspectos tremendamente difíciles de medir con una métrica constante y que no se suelen tener en cuenta en estas mediciones.

Muy buenas apreciaciones Enrique!

S2

Las aportaciones de ambos suman y nos beneficiamos todos de su talento.

The Shiller & Siegel Show

By Dan Rottenberg

Two brilliant professors, two lifelong friends -

and one giant disagreement about investing

http://cowles.econ.yale.edu/news/shiller/rjs_02-05-bloomberg_shil-sieg.htmExcelente artículo. Personalmente no me dice nada una media de 10 años de beneficios. Al final lo único que consigues es depender demasiado del pasado y poco del futuro. Además, como bien has dicho, un indicador que ha pasado 9 meses por debajo de la media en dos décadas, incluyendo la peor recesión en 80 años es un indicador que ha dejado de funcionar.

Supongo que has leído este artículo donde se detalla el cambio contable producido

http://philosophicaleconomics.wordpress.com/2013/12/13/shiller/

Saludos

Buenas Hugo, no lo había leído pero el propio paper del profesor Siegel ya hace mención. Gracias por el comentario! Un abrazo

Gracias Ángel! Ahora me lo miro.

Mucho nivel en todos los comentarios! Gracias señores.