Por ahora no tengo ni idea de cómo va a evolucionar la cosa pero, a día de hoy, pienso que éste no va a ser un blog de larga duración. Aunque este proceso me está resultando realmente enriquecedor no tengo demasiadas ideas que crea que puedan servir de ayuda a otras personas con una convicción tan fuerte como para sentirme obligado a compartirlas y, a la vez, siento demasiado respeto por el tiempo de la gente como para estar repitiendo una y otra vez de distinto modo los mismos conceptos.

La primera idea que quería compartir y que hasta entonces no había visto suficientemente desarrollada era la de que el análisis técnico era un camino tan bueno como pueda serlo cualquier otro para batir al mercado. A la exposición de este pensamiento dediqué las tres primeras entradas de este blog cuando trataba de desarrollar una base teórica para este fin (Parte 1, Parte 2 y Parte 3). Y aunque creo que mi conclusión ha quedado suficientemente argumentada, el poner fin a la cuestión ahí me dejaba cierta sensación de tirar la piedra y esconder la mano así que pensé que sería oportuno compartir a través de Twitter parte de mi operativa, al menos durante un tiempo, y casi en tiempo real. Durante este período casi la práctica totalidad de mis comentarios se han circunscrito a valores que forman parte de mi cartera y que se engloban en alguna de las siguientes tres categorías:

- Valores que entran en cartera

- Valores que ya estaban en cartera pero que hacen algo significativo a nivel técnico

- Valores que salen de la cartera si han sido comentados antes en alguno de los dos puntos anteriores.

Para no hacer el artículo demasiado largo hoy sólo citaré (todas) las operaciones que se engloban en la primera y la última de las tres situaciones. Los comentarios van a ser muy breves porque las explicaciones oportunas ya van enlazadas y fueron comentadas en su momento. Las rentabilidades citadas en posiciones abiertas son aproximadas, brutas y en moneda local.

MAKING SCIENCE

Making Science fue la empresa que se llevó mi primer comentario de Twitter. Tal es así que al día siguiente de comentar la entrada me hice un lío y eliminé por equivocación mi comentario de modo que esta operación será la única que no lleve enlazado todo el hilo. Aún así desde el link es posible remontarse al segundo comentario que era del día siguiente. La posición, como se puede ver, estuvo en cartera en torno a un mes y medio generando una rentabilidad del 72%.

LE FRANCAISE DES JEUX

FDJ es una empresa que descubrí gracias a un tuit de Niko Garnier. En empresas con esta estructura técnica tras la ruptura alcista suele venir un movimiento muy rápido al alza, sin embargo, tras la aprobación de las vacunas se constató que la fuerza relativa del valor respecto de otros sectores de mercado era débil de modo que decidí liquidar la posición. La rentabilidad fue del 4% en mes y medio. Decía entonces que la empresa mantenía su sesgo alcista y que probablemente lo seguiría haciendo bien; pues eso exactamente es lo que ha sucedido:

VERISIGN

Esta empresa ha tenido históricamente un comportamiento relativo mejor que el del conjunto del mercado y en ese momento llevaba un tiempo parada. Pensé que sería acertado apurar la señal y entrar antes de la ruptura de máximos para mejorar un poco la rentabilidad y acortar el stop loss, aprovechando que era el mes de los grandes suelos. En estos casi tres meses que lleva en cartera no ha hecho nada (-1%), lo cual no es necesariamente malo pues puede permitir acumular en una futura e hipotética ruptura de máximos si valores de la parte de más corto plazo de la cartera lo han hecho bien, como así ha venido siendo.

NOVO NORDISK

Entró en cartera el 12 de octubre, el mismo día que Verisign, pero aquí con la ruptura de máximos ya hecha. Curiosamente esa ruptura de máximos no fue suficiente para dar inicio por ahora a una tendencia alcista sostenida. La cotización se ha vuelto a meter por debajo de la resistencia y sigue necesitando un mayor proceso de consolidación. Lleva una rentabilidad negativa del 8% en casi 3 meses.

RED ELÉCTRICA

Esta operación tiene todos los ingredientes para no ser citada en comentarios de este tipo. Ahora lo que seduce es nombrar a Tesla, Nio, EHang, Palantir, Peloton, Sea y similares pero esto no va de modas sino de rentabilidad y de dar coherencia a la cartera. REE no es tecnológica, ni de crecimiento ni va a generar rendimientos acordes a la media de la cartera. Por no tener ni siquiera tiene un trigger claro (lo que también sucedía con Meliá) que nos diga que es hora de invertir en ella, sin embargo sí tiene una buena rentabilidad por dividendo y unos ingresos predecibles que permiten incorporarla a la parte más estable y conservadora de la cartera. Lleva una rentabilidad acumulada del 4% en 3 meses.

FINANCIERE ODET

Odet entró en la cartera a precios de 2013 tras romper al alza un triángulo ascendente. Tiene un recorrido del 50% hasta llegar a la zona del anterior techo y es muy probable que vaya a hacer un movimiento alcista muy pausado pero razonablemente cierto. Acumula una rentabilidad del 9% en dos meses.

FAIR ISAAC CORPORATION

FICO tiene una estructura técnica muy similar a la de Novo Nordisk pero ésta sí ha sido capaz de mantener su estructura alcista sin necesitar mayor consolidación. Al igual que sucedía con Verisign es un valor con una fuerza relativa a largo plazo muy superior a la del conjunto del mercado por lo que cabe suponer que lo seguirá haciendo bien. Acumula una rentabilidad del 8% en algo menos de tres meses.

BIOANALYTICAL SYSTEMS

Esta empresa reunía muchos elementos para que la operación saliese bien. Era una empresa pequeñita, con insiders comprando y con Jim Simmons como primer institucional en el capital. Se incorporó a la cartera tras la ruptura del rango de consolidación e hizo un movimiento alcista muy rápido siendo liquidada cinco semanas más tarde tras alcanzar el objetivo deseado dejando una rentabilidad del 47% neta de todo tipo de comisiones y depreciación de moneda.

LINGOTES ESPECIALES

En el momento en que se incorporó la empresa todavía no se había producido la ruptura de la directriz bajista pero sí había empezado a superar las primeras resistencias. El sector de componentes del automóvil lo estaba empezando a hacer realmente bien y Lingotes es una empresa bien conocida dado que la llevé en cartera en el anterior ciclo alcista generando tremendas plusvalías. Se incorporó un 50% más abajo de donde fue vendida en el ciclo anterior. No ha hecho nada relevante en las cinco semanas que lleva en cartera.

LEMONADE

Desarrolló el comportamiento típico de las buenas OPV´s. Subida fulgurante, posterior corrección significativa, suelo y nueva ruptura de resistencias. El objetivo de la figura era del 30% y lo alcanzó en solo seis días de trading pero ese nivel lo dejaba ya en máximos históricos así que decidí darle margen para ver si consolidaba las subidas. A partir de entonces ha sido muy noble técnicamente y ya solo falta que termine de reducir volatilidad para asentarse en cartera dado que puede ser una empresa tremendamente disruptiva. Por el momento lleva una rentabilidad del 80% en cinco semanas.

GRUPO SAN JOSÉ

Salió al alza tras romper una pauta terminal pero, como suele ocurrir con este tipo de figuras, no fue razón suficiente para iniciar una tendencia sostenida. Es una posición muy pequeña y muy especulativa pero con potencial de generar una plusvalía muy importante. Aquí todas las opciones están abiertas, incluida la de aumentar sensiblemente la posición. Por ahora ha vuelto a corregir y hay que seguir esperando una nueva ruptura de resistencias. Acumula una rentabilidad negativa del 3% en cinco semanas.

ELECNOR

Es un valor que lleva muchísimos años llenando las carteras de los gestores value nacionales y, sin embargo, no ha hecho absolutamente nada durante todo ese tiempo. Por ahora sólo ha roto resistencias de corto plazo pero cuenta a su favor con enormes vientos de cola y puede acabar siendo una inversión excelente. Por ahora lleva un +11% en un mes. Imposible no emocionarse viendo un chart mensual a nada que se desperece un poco.

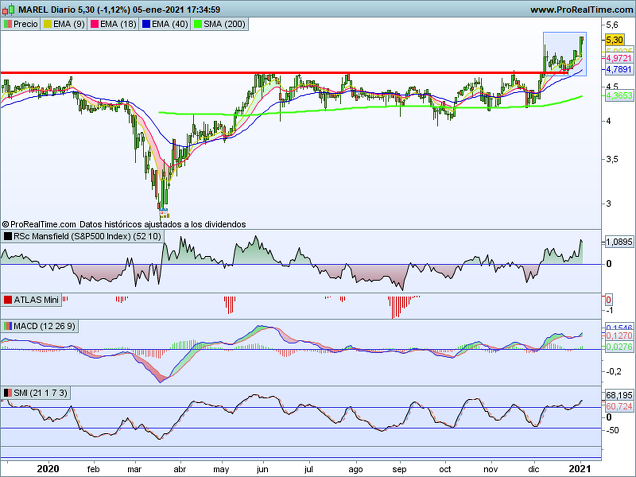

MAREL

Chart del mismo perfil que varios que ya han salido antes. Ha roto un largo proceso de consolidación lateral, ha consolidado la ruptura durante varias semanas, ha confirmado la ruptura y está en un claro proceso de subida libre. Lleva una rentabilidad del 9% en menos de un mes. No veremos subidas fulgurantes pero será una buena operación especulativa.

SOLARPACK

Es un valor que llevaba un tiempo consolidando en lateral en la zona de máximos históricos y que estaba en cartera desde el suelo covid. En noviembre alerté de que la zona de consolidación se había roto y que se disponía a desarrollar un nuevo impulso alcista. La posición se cerró cinco semanas más tarde generando una rentabilidad del 35% en ese tiempo y del 145% desde la entrada en cartera.

BIOVENTIX

Es un valor con muchísimas similitudes con Bionalytical Systems pero aún con mejor aspecto ya que, aunque será difícil que lo haga igual de bien y menos aún en tan poco tiempo, en este caso además está en subida libre. Ha roto la zona de consolidación y está en el proceso de consolidación post ruptura. Solo lleva una semana en cartera.

TELADOC HEALTH

Valor de moda, lo que no me gusta especialmente. La señal buena, además, se dio hace un año, si embargo ha hecho una consolidación interesante en los últimos meses apoyándose en la MMS200 diaria. No creo que sea un valor con las probabilidades muy claramente determinadas a favor en este momento, no obstante, si lo hace bien podría ser realmente alcista. Solo lleva una semana en cartera.

DASSAULT SYSTEMES

Otro valor con excelente comportamiento histórico relativo respecto del conjunto del mercado que llevaba meses consolidando y que acaba de romper resistencias y entrar en subida libre. Solo lleva una semana en cartera.

Las posiciones cerradas han generado un retorno medio del 67% (todas ellas compradas en el transcurso de 2020 y solo una de ellas antes de septiembre). No hay posiciones vivas comentadas que hayan completado aún un trimestre en cartera; con el paso del tiempo iremos viendo cómo van madurando todas ellas.

Hay otros valores en cartera que han sido comentados y que, sin embargo, no son citados aquí por no haber generado un movimiento operativo pero que creo que merece la pena seguirlos, como Atrys, Gigas, Sol, 7c Solarparken, Meliá, Melexis, etc.

A estas alturas me da cierto reparo andar con disclaimers pero cuando menos debería quedar claro que todos estos valores forman o han formado parte de mi cartera, que desconozco por completo los fundamentales de las empresas que cito, que muchos de los valores en los que invierto son microcaps o small caps de modo que el que quiera replicar mi operativa corre el riesgo de terminar quedándose con mis acciones, que esto es Twitter y no una notaría lo que implica que no me siento obligado a actualizar las posiciones comentadas y, sobre todo, que el único camino que merece la pena ser recorrido es el que cada uno se crea.

Feliz especulación.