He comentado en varias ocasiones lo poco fiable que me parecía todo el tinglado chino (ver por ejemplo: 10 gráficos que ilustran su fuerte y preocupante desaceleración, de marzo de este año 2015). Se puede ver de dos maneras: la primera, la puramente técnica, de la que voy a hablar en este artículo dando algunos datos estadísticos contundentes, y la segunda, la filosófica, que se refiere al problema de un sistema dictatorial comunista, donde la mentira es habitual, y a diferencia del sistema capitalista (donde también lo es), la mentira puede ser gigantesca, es decir, no tiene límites.

Esta última crisis en los mercados mundiales se ha desatado por las dudas "repentinas" sobre el crecimiento chino, aunque en realidad más bien se debería hablar del crecimiento mundial, lo cual tampoco es una novedad (ni lo será durante las próximas décadas). Mejor acostumbrarse desde ya a este nuevo entorno demográfico mundial, con poblaciones envejecidas (y el grave problema europeo), y poblaciones envejeciendo (como las de los países emergentes asiáticos y de américa del sur, cuya natalidad va bajando y esperanza de vida subiendo a medida que se desarrollan tecnológica y económicamente). El tema demográfico me parece sumamente interesante, porque es la explicación que hay detrás de los grandes cambios económicos y geopolíticos del mundo. La explosión demográfica en Africa y Oriente medio es la causa última de la mayoría de revoluciones y cambios económicos de la región.

En un entorno de envejecimiento de la población mundial, es muy lógico que el crecimiento económico también se ralentice, con todos los desequilibrios y reajustes que eso puede provocar.

Dicho esto, quiero hablar en este artículo de la gran mentira del crecimiento chino, oficialmente en torno al 7% anual. El dato oficial es el que muestra el siguiente gráfico, con un crecimiento que se ralentiza desde hace años, pero sigue siendo muy fuerte:

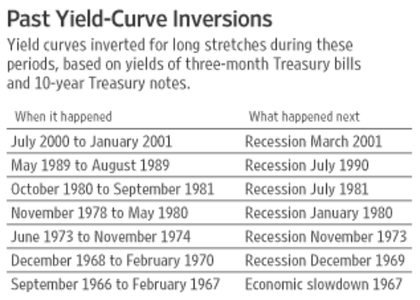

En febrero de 2014 publiqué un artículo sobre la ralentización china (ver: tres datos para asustarse: consumo de cemento, PMI y curva de tipos invertida), donde en concreto mostraba la curva de tipos china "invertida", es decir, ofreciendo mayores tipos de interés a 1, 2 ó 3 años que a plazos de 5 ó 10 años, lo cual es una anomalía que se asocia a recesiones inminentes (una recesión no viene precedida necesariamente de una inversión de la curva de tipos, pero la inversa es "casi" siempre cierta, al menos en EEUU). En la siguiente tabla vemos una muestra de lo que ha pasado recientemente en EEUU: inversiones de la curva de tipos (es decir, cuando los tipos a 3 meses son superiores a los tipos a 10 años), y lo que ha ocurrido después:

¿Cómo era posible una curva de tipos invertida mientras se seguía hablando de un crecimiento superior al 7%?

Bueno, era un dato muy llamativo, pero pongamos que tiene su explicación (que yo desconozco), y lo dejamos estar. No descarto que China haya estado en recesión y ni nos hayamos enterado. Hay que mantener la mente abierta ;)

Vamos con el tema del PIB: estimar el crecimiento económico global de todo un país es una tarea titanesca, y el grado de precisión es en realidad aproximado. En un país como EEUU, donde se ponen muchos medios para recoger y elaborar estadísticas, se tarda un mes en realizar una primera estimación del PIB, otro mes transcurre hasta la segunda estimación (ó revisión de la primera estimación), y otro mes más transcurre hasta una tercera revisión del dato.

Pues bien, a finales de agosto salió la segunda revisión del PIB USA del segundo trimestre de 2015, y el dato que salió fue una revisión del 2,1% al 3,7%, o sea, un crecimiento superior en un 76% al inicialmente estimado. ¿Sorprendido? Pues no debería estarlo, porque en realidad es muy habitual ver esta volatilidad en las estimaciones del PIB (para un mismo período de tiempo, en este caso, el segundo trimestre de 2015). Es por cierto, la razón por la que el PIB es un indicador muy retrasado, y no sirve como indicador Macro para los inversores en bolsa. Hugo lo ha explicado muchas veces de varias maneras.

Si a EEUU "le bailan" así las cifras, ¿qué será de un país en vías de desarrollo como China? Pues bien, no hay diferencia: los chinos consiguen publicar el crecimiento del PIB para su país de 1.300 millones de habitantes, a la vez e incluso antes que los americanos. ¿Me lo explican? Para el próximo 19 de octubre está prevista la primera estimación del PIB chino del tercer trimestre, es decir, el que acaba a finales de septiembre. En menos de un mes, son capaces de sacar un primer dato de crecimiento...

Esto me recuerda un poco al siguiente chiste:

él dice: "hola, tengo 46 años, soy diputado, y soy honrado".

ella responde: "hola, tengo 32 años, soy prostituta y soy virgen..."

Pero bueno, de nuevos vamos a aceptar barco como animal de compañía. Me dejo lo mejor para el final, que es el motivo que me llevó a escribir este post: unos artículos de Markit (la empresa que elabora los índices PMI mensuales, indicadores adelantados que sí sirven para invertir en bolsa), donde muestra la correlación que existe entre sus indicadores PMI y los PIB de diversos países, en concreto:

Predecir el crecimiento del PIB de la eurozona utilizando el PMI

Predecir el crecimiento del PIB de Alemania utilizando el PMI

Predecir el crecimiento del PIB del Reino Unido utilizando el PMI

La gran ventaja, como ellos dicen, es que los índices PMI se publican mensualmente, y hacen referencia a la situación actual, es decir, al PIB cuyo dato oficial final se conocerá entre 3 y 5 meses después.

PMI significa "Purchasing Managers Index", es decir, "Indice de gestores de compra", y son encuentas a pie de calle, que se realizan a un panel de miles de empresas (el número depende del país ó área geográfica), donde se les pregunta por el negocio: cómo van sus compras, su ventas, su contratación, etc. Los índices PMI tratan de reflejar si la situación va a mejor ó va a peor, y eso es justo lo que necesitamos como inversores en bolsa, dado que ésta se mueve en base a expectativas: si vamos a mejor, la bolsa sube (aunque ese "ir a mejor" signifique que todavía se destruye empleo...); si vamos a peor, la bolsa baja (aunque ese "ir a peor" implique que todavía se venden muchos pisos y el paro es bajo.

Pues bien, en los artículos anteriores, Markit nos explica que:

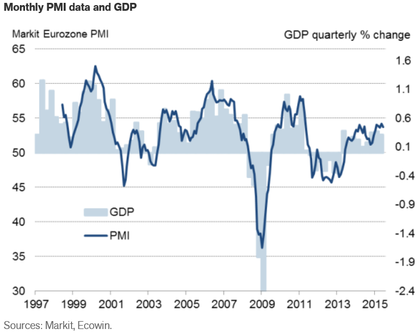

- un índice PMI de 50 significa que no hay cambios respecto al mes anterior, mientras que un punto por encima / por debajo de 50, se traduce en un crecimiento / caída del PIB trimestral del 0,1% (hablando de la eurozona). En el siguiente gráfico, nos muestran la correlación que existe entre el PMI mensual (línea azul oscura) y el PIB trimestral de la eurozona (barras azul claro).

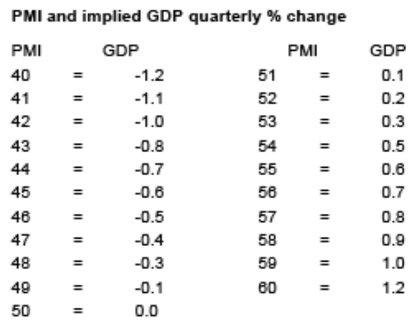

- el índice PMI se puede utilizar para calcular cuál está siendo la tasa de crecimiento del PIB. Usando una regresión de mínimos cuadrados (la estándar), resulta que los PMI arrojan un coeficiente de correlación r2 del 72,5%, y nos ofrecen esta fórmula para calcular la variación trimestral del PIB en base a los datos que van saliendo del PMI europeo:

GDP quarterly % change = (PMI x 0.118) -5.93

Esto se traduce en que cada punto PMI suma ó resta un 0,12% de PIB, lo cual resulta en la siguiente tabla:

Para el caso de Alemania por ejemplo, un punto de PMI equivale a 0,13% de PIB. O sea, muy parecido.

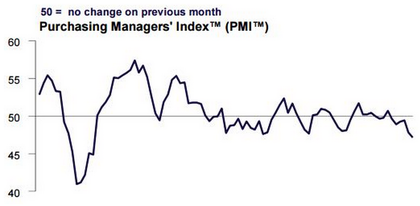

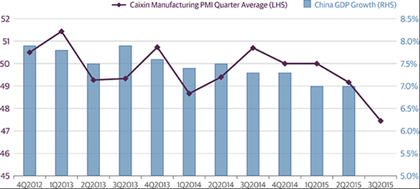

Pues bien, resulta que en China, el PIB oficial crece al 7%, pero el PMI que elabora Markit para China está por debajo de 50, es decir, en zona de contracción.

El PMI chino está en torno a los 47 puntos. ¿Significa eso que China está en contracción? Pues según los datos de Markit sí... ¿o es que se me escapa algo gordo? La magnitud de la diferencia es tan grande, que pienso que se me debe escapar algo. ¿Quizá el PMI chino funciona diferente? Si alguien lo sabe, por favor que lo explique aquí en un comentario.

El siguiente y último gráfico nos muestra la gran anomalía, incompatible con la propia definición que hace Markit de sus PMI. Aquí parece que un PMI de 50 no marca la frontera entre expansión y contracción, sino entre crecer más ó menos de un 7%. ¿Qué sentido tiene?

.

Anexo: la caída en las bolsas no tiene nada que ver con China

Estos días hemos estado analizando el mercado (ver AQUÍ y AQUÍ), dejando de lado la excusa china, que para mí es sólo eso, una excusa. Sea cual sea el crecimiento real chino, hace al menos dos años que viene siendo así, por lo que el impacto en las empresas europeas y americanas ya está incorporado en los niveles actuales. No hay nada nuevo: la verdadera razón de la caída es (y seguirá siendo) un misterio. En bolsa pasan estas cosas, y quizá el vacío de los operadores en agosto pueda explicar la caída súbita y vertical del SP500. Sería un excelente barrido de stops... y en consecuencia una buena forma de limpiar el mercado en medio de una tendencia alcista que todavía no ha formado techo. Por ahora es sólo una hipótesis, que iremos viendo en las próximas semanas. Lo importante es recordar (y comprender) que casi siempre, un buen movimiento de medio plazo empieza con un susto en la dirección contraria. Es la forma que tienen los mercados de obligar a los diversos operadores a poner las cartas sobre la mesa...

Nota: El próximo 13 de octubre empieza una nueva edición de mi curso de Análisis Técnico bursátil online. Si te interesa, consulta aquí el temario y el horario, y apúntate ya.